Differenz zwischen dem Brutto -Gesamteinkommen (GTI) und dem Gesamteinkommen (TI)

- 3963

- 1098

- Tina Gürbig

Die meisten Menschen haben keine Ahnung von dem Einkommen, auf dem Steuern erhoben werden und für die sie Schwierigkeiten haben. Gemäß dem Einkommensteuergesetz kann eine Person Einnahmen aus verschiedenen Quellen und diesen Quellen verdienen, die als Einkommensführer eingestuft werden. Im Kontext der Einkommensteuer werden häufig die Bedingungen für das Brutto -Gesamteinkommen und das Gesamteinkommen verwendet, in denen Brutto Gesamteinkommen ist das Gesamteinkommen, das unter den fünf Köpfen berechnet wurde.

Die meisten Menschen haben keine Ahnung von dem Einkommen, auf dem Steuern erhoben werden und für die sie Schwierigkeiten haben. Gemäß dem Einkommensteuergesetz kann eine Person Einnahmen aus verschiedenen Quellen und diesen Quellen verdienen, die als Einkommensführer eingestuft werden. Im Kontext der Einkommensteuer werden häufig die Bedingungen für das Brutto -Gesamteinkommen und das Gesamteinkommen verwendet, in denen Brutto Gesamteinkommen ist das Gesamteinkommen, das unter den fünf Köpfen berechnet wurde.

Andererseits, Gesamteinkommen ist das Einkommen, für das die Erzielung der Einkommensteuer berechnet wird. In diesem Artikel werden wir über die Differenz zwischen dem Brutto -Gesamteinkommen und dem Gesamteinkommen zusammen mit dem Schritt -für -Schritt -Prozess der Einkommensteuerberechnung sprechen.

Inhalt: Brutto Gesamteinkommen (GTI) gegen Gesamteinkommen (TI)

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Brutto Gesamteinkommen (GTI) | Gesamteinkommen (TI) |

|---|---|---|

| Bedeutung | Das Brutto -Gesamteinkommen ist das Gesamteinkommen einer Person, die Einkommen aus allen fünf Quellen erzielt haben. | Das Gesamteinkommen bezieht sich auf das Einkommen des Gutachters, für den die Steuerschuld berechnet wird. |

| Abzüge | Einkommen vor Abzügen gemäß Kapitel VI-A | Einkommen nach Abzügen gemäß Kapitel VI-A |

| Steuer | Steuern werden für dieses Einkommen nicht erhoben. | Steuern werden für dieses Einkommen erhoben. |

Definition des Brutto -Gesamteinkommens (GTI)

Brutto Gesamteinkommen oder GTI bezieht.e. Gehalt, Hausbesitz, Geschäft oder Beruf, Kapitalgewinne und andere Quellen, sobald Sie ein Einkommensclubbing vorlegen und Verluste ausführen und vorantreiben. Die Schritte zur Berechnung des Brutto -Gesamteinkommens sind wie unter:

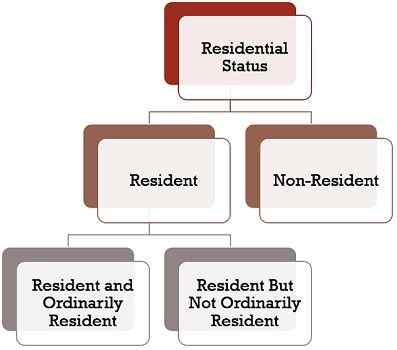

- Identifizierung des Wohnstatus: Der Wohnstatus einer Person spielt eine Schlüsselrolle bei der Ermittlung des Einkommens, das in das steuerpflichtige Einkommen der Person enthalten sein sollte.

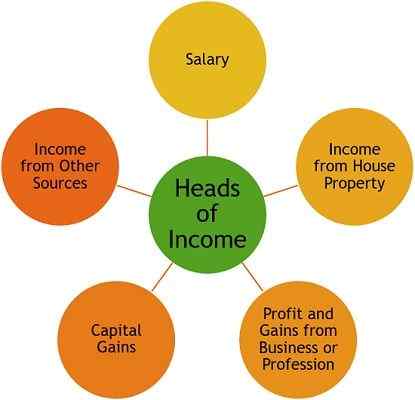

- Einkommensklassifizierung: Gemäß dem Einkommensteuergesetz wird das Einkommen unter fünf Einkommensscheiben eingestuft, die fast alle Arten von Quellen abdecken, durch die man Einkommen erhalten kann. Diese sind:

- Gehalt: Wie der Name schon sagt, berücksichtigt er alle Einnahmen und Perquisites des Arbeitgebers, einschließlich der Rente

- Einkommen aus Hausbesitz: Es deckt das Mieteinkommen ab.

- Gewinn und Gewinne aus Geschäft oder Beruf: Es enthält Gewinne, die aus dem Geschäft oder den Einnahmen aus dem Beruf erzielt werden.

- Kapitalgewinn: Gewinne für die Übertragung beweglicher und unbeweglicher Eigenschaft.

- Einkommen aus anderen Quellen: Alle Einkommen, die nicht unter die oben genannten Köpfe abgedeckt sind, werden in diese Kategorie wie Zinserträge, Lizenzgebühren, Gewinnen aus Lotterie-/Kreuzworträtsel usw. gebracht, usw.

- Berechnung des Einkommens unter jedem Kopf: Das Einkommen sollte gemäß den Regeln des spezifischen Einkommensoberhaupts berechnet werden, unter dem die Quelle abgedeckt ist. Es gibt einige spezifische Einkommen, die vollständig von der Steuer befreit sind, und solche Einkommen werden im Brutto -Gesamteinkommen wie der Landwirtschaft nicht addiert. Dazu sind bestimmte Einkommen bis zu einem gewissen Grad von Steuern befreit.Darüber hinaus gibt es bestimmte Abzüge und Zulagen, die unter jedem Einkommenskopf festgelegt sind, die berücksichtigt werden sollen, bevor Sie zum Nettoeinkommen ankommen.

- Einkommensclubbing: Um die Vermeidung von Steuern zu verhindern, werden Regeln im Zusammenhang mit dem Einkommensclubbing angewendet, in denen das vom Ehepartner oder des minderjährige Kind eingebrachte Einkommen in das Einkommen des Gutachters enthalten ist.

- Auslegen oder Vorwärts- und Ausschalten von Verlusten: Es kann verschiedene Einkommensquellen unter demselben Kopf geben, wobei der Assessee möglicherweise Gewinn aus einer Quelle erhält und einen Verlust der anderen entspricht. Und so wird der Verlust aus einem Geschäft gegen den Gewinn der anderen Quelle unter demselben Kopf gestrichen. Auf die gleiche Weise gibt es bestimmte Bestimmungen bezüglich der Anpassung der Verluste zwischen den Kopf.

- Berechnung des groben Gesamteinkommens: Am Ende des Prozesses werden die endgültigen Einkommens- oder Verlustzahlen unter jedem Kopf berechnet, nachdem Abzüge und andere wichtige Anpassungen vorgenommen wurden, und die Einkünfte des Einkommens und die Einrichtung von Verlusten vornehmen und Verluste vorantreiben.

Definition des Gesamteinkommens (TI)

Gesamteinkommen oder TI ist das Einkommen eines Gutachters, für den die Steuerschuld berechnet wird. Um das Gesamteinkommen des Gutachters zu erreichen, muss man das Brutto -Gesamteinkommen des Bewerters berechnen (die Schritte werden bereits oben erwähnt). Darüber hinaus werden untergefolgte Schritte befolgt:

- Abzüge vom Brutto -Gesamteinkommen: Nach der Berechnung des groben Gesamteinkommens des Gutachter. Hier muss angemerkt werden. Darüber hinaus gibt es bestimmte Bestimmungen in Bezug auf Abzüge, die berücksichtigt werden müssen, während sie ihnen zuzulassen. Jetzt sind die Abzüge in drei Arten unterteilt:

- Abzug in Bezug auf Investitionen getätigt, wie Lebensversicherungsprämien bezahlt, Krankenversicherungsprämien bezahlt, Beitrag zum Provident Fund oder Pension Fund, Beitrag zu politischen Parteien usw.

- Abzug in Bezug auf bestimmte Einkommen wie das Einkommen der Genossenschaftsgesellschaft, Lizenzgebühreneinkommen von Autoren bestimmter Bücher (ohne Lehrbücher), Lizenzgebühren für Patente, den Gewinn von Unternehmen, die an der Entwicklung der Infrastruktur beteiligt sind, den Gewinn von Unternehmen, die an der Entwicklung der Sonderwirtschaftszone beteiligt sind.

- Sonstige Abzüge

- Berechnung des Gesamteinkommens: Sobald alle relevanten Abzüge von der GTI geltend gemacht wurden, ist der Betrag das Gesamteinkommen, das auf Rs abgerundet werden muss. 10.

- Zuschlag/Rabatt und Ablauf: Sobald Sie das Gesamteinkommen des Gutachters erreicht haben, werden Steuersatz gemäß den Regeln des Einkommensteuergesetzes angewendet, um die Ertragsteuerschuld zu bestimmen. Darüber hinaus wird der Zuschlag hinzugefügt, und jeder Rabatt davon wird von der Einkommensteuerhaftung reduziert (falls zutreffend). Zusammen mit dem werden die Einkommenssteuer zu den geltenden Zinssätzen zur Einkommensteuer hinzugefügt, Bildung und Sekundarschulbildung sowie höhere Sekundarschulbildung (falls zutreffend) hinzugefügt.

- Steuern und TDs vorantreiben: Nachdem die tatsächliche Steuerschuld eines Gutachters für das Jahr ermittelt wurde, wird alle an der Quelle gezahlten Voraussteuer oder steuerlich abgeholt. 10.

Wichtige Unterschiede zwischen dem Brutto -Gesamteinkommen und dem Gesamteinkommen

Die Differenz zwischen dem Brutto -Gesamteinkommen und dem Gesamteinkommen kann aus den folgenden Gründen eindeutig gezogen werden:

- Das Brutto -Gesamteinkommen bedeutet das Gesamteinkommen des Assessee, der gemäß den Regeln des Einkommensteuergesetzes berechnet wurde, und nach der Wirkung der Clubbing -Bestimmungen und den Ablösten von Verlusten. Andererseits bezieht sich das Gesamteinkommen auf das Einkommen des Bewerters, für den die Steuerschuld bestimmt wird.

- Das Brutto -Gesamteinkommen ist, wie der Name schon sagt, das Einkommen, bevor Abzüge gemäß Abschnitt 80C bis 80U zugelassen werden. Im Gegensatz dazu ist das Gesamteinkommen das Einkommen, zu dem nach Abzügen eingebracht wird.

- Die Steuer wird für das Gesamteinkommen erhoben und nicht auf das Brutto -Gesamteinkommen des Gutachters.

Abschluss

Mit der obigen Diskussion muss Ihnen eine Sache klar sein, dass die Steuer immer für das Gesamteinkommen des Gutachters anwendbar ist, berechnet mit einem Schritt -für -Schritt die Gesamteinkommenszahlen. Also können wir das sagen: Ti = GTI - Abzüge.

- « Differenz zwischen Cashflow -Statement und Fondsflusserklärung

- Unterschied zwischen Vorjahr und Bewertungsjahr »