Unterschied zwischen Vorjahr und Bewertungsjahr

- 4688

- 600

- Justus Dengler

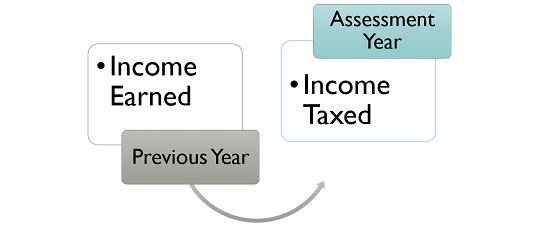

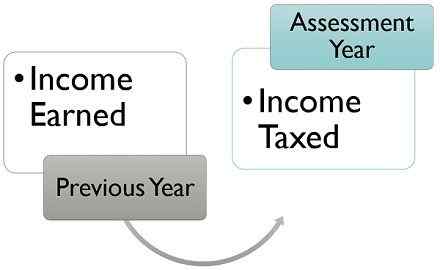

Nach dem Einkommensteuergesetz ist das von einer Person in einem Geschäftsjahr erzielte Einkommen im folgenden Geschäftsjahr steuerpflichtig. Das Geschäftsjahr, in dem die Person Einnahmen erhalten hat Vorheriges Jahr. Andererseits ist das Geschäftsjahr, in dem die Steuerpflicht für das Einkommen der Person bewertet wird Veranlagungsjahr.

Nach dem Einkommensteuergesetz ist das von einer Person in einem Geschäftsjahr erzielte Einkommen im folgenden Geschäftsjahr steuerpflichtig. Das Geschäftsjahr, in dem die Person Einnahmen erhalten hat Vorheriges Jahr. Andererseits ist das Geschäftsjahr, in dem die Steuerpflicht für das Einkommen der Person bewertet wird Veranlagungsjahr.

Wir alle wissen, dass die Kalenderjahr Beginnt am 1. Januar und endet jedes Jahr am 31. Dezember. Das Kalenderjahr hat jedoch keine Relevanz für die Rechnungslegung und Besteuerung als “Geschäftsjahr”Wird für solche Zwecke verwendet.

Der Jahresabschluss eines Unternehmens wird weltweit im Geschäftsjahr vorbereitet und gemeldet. Es ist ein Zeitraum von einem Jahr, der beginnt 1. April und endet weiter 31. März.

Inhalt: Geschäftsjahr vs Bewertungsjahr

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Beispiel

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Vorheriges Jahr | Veranlagungsjahr |

|---|---|---|

| Bedeutung | Das Vorjahr ist das Geschäftsjahr, in dem der Gutachter Einkommen erzielt. | Das Bewertungsjahr ist das Geschäftsjahr, in dem das Einkommen des im Vorjahres erzielten Eingestellten bewertet und besteuert wird. |

| Was ist es? | Das Jahr, zu dem das Einkommen gehört. | Das Jahr, in dem die Einkommensteuerhaftung für das Vorjahr entsteht. |

| Begriff | Seine Laufzeit beträgt 12 Monate oder weniger. | Seine Laufzeit beträgt 12 Monate. |

Definition des Vorjahres

Das Vorjahr zeigt das Geschäftsjahr unmittelbar vor dem Bewertungsjahr an. Es ist das Jahr, in dem eine Person oder ein Unternehmen Einnahmen verdient, was im Bewertungsjahr steuerpflichtig wird. In Einkommensteuergesetz, 1961, der Begriff 'vorheriges Jahr'ist definiert unter Sektion 3.

Das Vorjahr ist ein Zeitraum von 12 Monaten, aber es kann auch kürzer sein, wie beispielsweise bei einem neu eingerichteten Geschäft oder Beruf, das Vorjahr wird weniger als 12 Monate sein, ab dem Datum der Beginn des Geschäfts und Ende des 31. März dieses Geschäftsjahres.

Wenn in einem bestimmten Geschäftsjahr eine Einkommensquelle beginnt.

Es ist eine häufige Regel, dass das Einkommen des Vorjahres in unmittelbar nach dem Geschäftsjahr bewertet wird. Es gibt jedoch bestimmte Fälle, in denen das Einkommen des Vorjahres im selben Jahr bewertet wird. Diese sind:

- Versandgeschäft von Nicht-Residenz.

- Person, die Indien verlässt und dauerhaft nicht die Absicht hat, zurück zu kommen.

- Assoziation von Personen, Einzelpersonen oder künstliche juristische Person, die für ein bestimmtes Ziel eingerichtet wurde.

- Geschäft eingestellt

- Die Person wird wahrscheinlich Vermögenswerte übertragen, verkaufen oder veräußern, um die Zahlung von Steuern zu vermeiden.

Definition des Bewertungsjahres

Das Bewertungsjahr ist, wie der Name bedeutet, das Jahr, in dem das Einkommen der Person bewertet wird, i.e. verifiziert und besteuert. Hier deckt das Wort "Person" individuelle, hindues ungeteilte Familie (HUF), Association of Persons (AOP)/Gremium von Einzelpersonen (BOI), Partnerschaftsfirma, lokaler Behörde, Gesellschaft oder künstliche juristische Person ab.

Im Einkommensteuergesetz, 1961, der Begriff 'Veranlagungsjahr'wurde unter definiert unter Abschnitt 2 Unterabschnitt 9, Dies beschreibt es als eine Zeit von 12 Monaten ab dem 1. April eines Jahres ab April.

Daher wird das Geschäftsjahr, zu dem das Einkommen angehört , wird als Bewertungsjahr bezeichnet.

Darüber hinaus wird der Fälligkeitsdatum für die Einreichung einer Einkommensteuererklärung für das Vorjahr im Bewertungsjahr sein:

- 31. Juli Für Einzelpersonen/AOP/BOI/HUF, der keine Prüfung ihrer Konten benötigt,

- 30. September Für Unternehmen, Partner (Arbeiten) einer Kanzlei oder Personen, deren Konten nach einem Gesetz geprüft werden müssen,

- 30. November Für Unternehmen, die über Verrechnungspreisbericht erforderlich sind.

Wichtige Unterschiede zwischen dem Vorjahr und dem Bewertungsjahr

Die Hauptunterschiede zwischen dem Vorjahr und dem Bewertungsjahr sind hierunter:

- Das Vorjahr kann als das Geschäftsjahr verstanden werden, in dem der Gutachter Geld verdient. Auf der anderen Seite bezieht sich das Bewertungsjahr auf den Zeitraum von zwölf Monaten ab dem 1. April. Es ist das Geschäftsjahr, in dem das im Vorjahr erzielte Einkommen steuerpflichtig ist.

- Das Vorjahr ist das Jahr in Bezug auf das Einkommen, für die Steuern erhoben werden. Im Gegensatz dazu ist das Bewertungsjahr das Jahr, in dem das Einkommen im Zusammenhang mit dem Vorjahr zum Zwecke der Besteuerung bewertet wird.

- Normalerweise beträgt das Vorjahr einen Zeitraum von 12 Monaten, aber es kann kürzer sein. Umgekehrt beträgt das Bewertungsjahr immer ein Zeitraum von 12 Monaten.

Beispiel

Herr X verdiente im Jahr 2018-19 40 Lakhs als Einkommen, was im unmittelbar nach dem Jahr steuerpflichtigen I.e. 2019-20. Hier wird im Vorjahr 2018-19 sein, da Herr X in diesem Jahr ein Einkommen erzielt hat, während 2019-20 das Bewertungsjahr sein wird, da es das Jahr ist, in dem das von ihm im Vorjahr erzielte Einkommen steuerpflichtig werden wird. Darüber hinaus werden die Einnahmen in den Jahren 2019-20 im nächsten Geschäftsjahr bewertet und besteuert, i.e. 2020-21.

Abschluss

Daher ist jedes frühere Bewertungsjahr für das unmittelbar vorgegangene Geschäftsjahr, i.e. Vorjahr vorbehaltlich bestimmter Ausnahmen, die wir bereits in diesem Artikel erörtert haben.

Möglicherweise haben Sie festgestellt, dass Einkommensteuerformulare ein Bewertungsjahr und nicht das Vorjahr haben. Dies liegt daran.

Darüber hinaus gibt es einige Fälle, in denen die Gutachter ihren Job verlieren oder eine neue finden oder eine neue Investition tätigen oder Einkommen aus einer neuen Quelle usw. erzielen usw. beginnt in der Mitte oder am Ende des Geschäftsjahres. Und aus diesem Grund beginnt die Bewertung nach dem Geschäftsjahr, in dem das Einkommen verdient wird, endet. Daher müssen die Assessees ihr Bewertungsjahr entscheiden, während sie ihre Rendite einreichen.

- « Differenz zwischen dem Brutto -Gesamteinkommen (GTI) und dem Gesamteinkommen (TI)

- Unterschied zwischen Crowdfunding und traditionellem Fundraising »