Differenz zwischen Cashflow -Statement und Fondsflusserklärung

- 1232

- 343

- Prof. Dr. Dylan Hentschel

Der Geldflussrechnung Zeigt die Änderungen in der Bargeldposition (Zuflüsse und Abflüsse) eines Unternehmens an. Es handelt sich um eine analytische Versöhnungsaussage. Andererseits die Fonds -Flow -Erklärung ist eine Erklärung, die die Höhen und Tiefen der Finanzposition oder die Änderungen des Betriebskapitals des Unternehmens zwischen den beiden Geschäftsjahren zeigt.

Der Geldflussrechnung Zeigt die Änderungen in der Bargeldposition (Zuflüsse und Abflüsse) eines Unternehmens an. Es handelt sich um eine analytische Versöhnungsaussage. Andererseits die Fonds -Flow -Erklärung ist eine Erklärung, die die Höhen und Tiefen der Finanzposition oder die Änderungen des Betriebskapitals des Unternehmens zwischen den beiden Geschäftsjahren zeigt.

Während sich eine Cashflow -Erklärung mit dem Fluss des tatsächlichen oder fiktiven Bargeldes befasst, befasst sich eine Fondsflussrede mit Bargeld sowie allen anderen Posten, die das Betriebskapital bilden. Auf diese Weise hilft die Cashflow-Analyse bei der Bestimmung der Cash-Generation-Effizienz des Unternehmens. Umgekehrt hilft die Fondsflussanalyse bei der Ermittlung der Effizienz des Unternehmens bei der Nutzung des Betriebskapitals.

In diesem Abschnitt werden wir den Unterschied zwischen Cashflow -Erklärung und Fonds -Erklärung unter Verwendung ihres Formats und der Beispiele erörtern.

Inhalt: Cashflow vs Fund Flow Statement

- Vergleichstabelle

- Was ist Cashflow -Erklärung?

- Format der Cashflow -Erklärung - Indirekte Methode

- Format der Cashflow -Erklärung - direkte Methode

- Was ist Fondsflussanweisung?

- Format der Fondsflussanweisung

- Format der Erklärung der Änderungen im Betriebskapital

- Format von Mitteln aus Operationen

- Schlüsselunterschiede

- Beispiel

- Punkte, die man sich merken sollte

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Geldflussrechnung | Fonds -Flow -Erklärung |

|---|---|---|

| Bedeutung | Cashflow -Erklärung ist die zusammengefasste Erklärung mit Bareinnahmen und Barzahlungen des Unternehmens zwischen zwei Finanzzeiträumen. | Der Fonds -Flow -Erklärung ist ein Finanzinstrument, mit dem die Änderungen der Finanzposition des Unternehmens analysiert werden sollen, um zwei Geschäftsjahre zu vergleichen. |

| Basis der Buchhaltung | Bargeldbasis der Buchhaltung | Abrechnungsgrundlage |

| Offenbart | Zuflüsse und Abflüsse von Bargeld | Quellen und Anwendungen von Mitteln |

| Werkzeug für | Kurzfristige Finanzanalyse | Langfristige Finanzanalyse |

| Zielsetzung | Die Geldbewegung inmitten von zwei Zeitpunkten zu erklären. | Um die Ursachen von Änderungen der Bilanzelemente zu erklären, i.e. Vermögenswert und Verbindlichkeiten zwischen zwei Geschäftsjahren. |

| Anfangsbestand | Das Eröffnungsbilanz ist vorhanden | Kein Eröffnungsguthaben |

| Unterschied in den Seiten | Zeigt den Schlussbetrag von Bargeld an | Zeigt den Anstieg oder Abnahme des Betriebskapitals an |

| Teil des Jahresabschlusses | Ja | NEIN |

Was ist Cashflow -Erklärung?

Eine Cashflow -Erklärung impliziert die Erklärung mit Cash -Zuflüssen und Abflüssen eines Unternehmens während eines bestimmten Zeitraums. Um einen Cashflow -Erklärung vorzubereiten, ist ein Jahresabschluss von zwei verschiedenen Geschäftsjahren erforderlich.

Cashflow verstehen

Der Begriff "Cashflow" ist eine Kombination aus zwei Wörtern "Bargeld" und "Fluss", wobei die Wörter, die Bargeld auf den in der Hand und an der Bank gelten, bezieht Kann erhöht oder verringert werden. Es befasst sich mit den Artikeln, die Geldtransaktionen umfassen. Daher zeigt es die Änderungen im Bargeldstatus des Unternehmens an, sei es mit Einnahmen, Zahlungen oder Auszahlungen in Bezug.

Die Cashflow -Erklärung meldet die Netto-Cashflow. Der Netto -Cashflow ist die Differenz zwischen Cash -Zufluss und Bargeldabfluss aus jeder Aktivität des Geschäftsanliegens. Wenn sich eine Änderung der Bargeldposition vorliegt, die zu einer Erhöhung des Bargeldes führt, wird es als Bargeldzufluss bezeichnet. Wenn sich eine Änderung der Bargeldposition verändert, wird ein Abfluss von Bargeld genannt. Es beinhaltet die Versöhnung der Öffnung und Schließung von Barguthaben.

Die wirtschaftliche Entscheidungsfindung durch die Anleger basiert auf der Analyse der Fähigkeit des Unternehmens, Bargeld- und Bargeldäquivalente sowie das Timing und die Gewissheit der Erzeugung zu generieren.

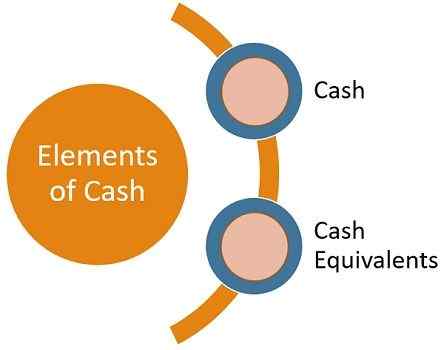

Elemente von Bargeld

Gemäß Buchhaltungsstandard - 3:

- Kasse: Bargeld in der Hand und verlangen Einzahlungen mit der Bank. Beispiel: Bargeld in Hand und Bargeld bei der Bank

- Barwert: Kurzfristige hochliquiden Investitionen, die leicht in Bargeld umgewandelt werden können. Wertpapiere mit kurzer Laufzeit, normalerweise weniger als drei Monate ab dem Datum des Erwerbs. Beispiel: Finanzabrechnungen, Gewerbepapiere, Gewerberechnungen, Einzahlungsbescheinigung, Rufen Sie Geld usw.

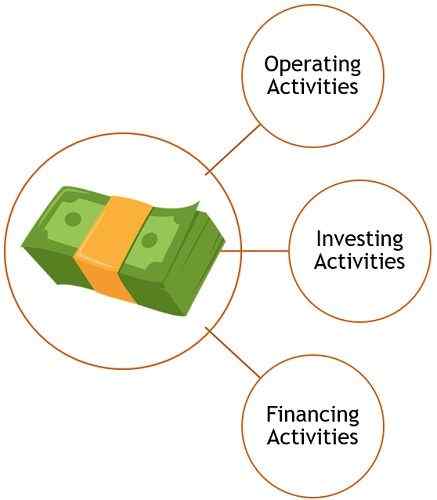

Klassifizierung von Cashflow -Aktivitäten

- Betriebsaktivitäten: Betriebsaktivitäten sind die wichtigsten Einnahmenaktivitäten des Unternehmens. Es zeigt an, inwieweit der reguläre Geschäftsbetrieb eines Unternehmens genügend Cashflows generiert hat, um die Betriebseffizienz aufrechtzuerhalten, Dividenden an die Aktionäre zu zahlen, Kredite zurückzuzahlen, in den Erwerb von Vermögenswerten zu investieren usw.

- Investitionstätigkeit: Solche Aktivitäten beinhalten den Erwerb und den Verkauf von langfristigen Vermögenswerten und anderen Anlagen, die nicht in Bargeldäquivalenten gedeckt sind. Es zeigt an, inwieweit das Unternehmen Geld für den Erwerb von Ressourcen ausgegeben hat, die in Zukunft Einkommens- und Cashflows generieren sollen.

- Finanzierungstätigkeit: Aktivitäten, die die Größe und Zusammensetzung des Kapitals des Eigentümers und die Kredite des Unternehmens zur Veränderung verursachen, sind Finanzierungsaktivitäten. Dies stellt die Ansprüche der Aktionäre auf zukünftige Cashflows des Unternehmens fest.

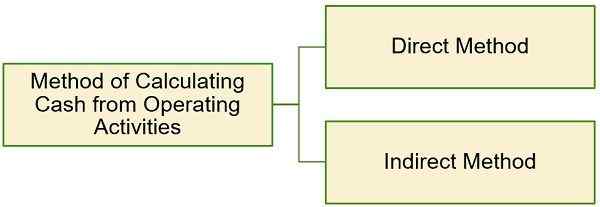

Berechnung von Bargeld aus Betriebsaktivitäten

Es gibt zwei Methoden zur Berechnung von Bargeld aus Betriebsaktivitäten:

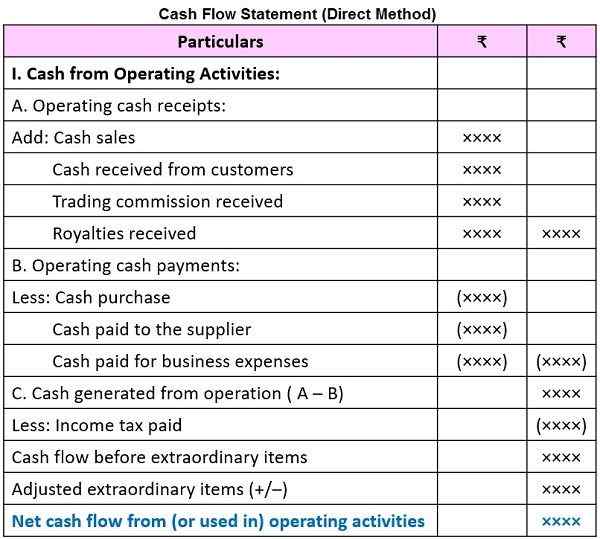

- Direkte Methode: In dieser Methode werden Brutto -Bareinnahmen und Brutto -Barzahlungen berücksichtigt, die durch Buchhaltungsunterlagen verfügbar sind.

- Indirekte Methode: Bei dieser Methode werden Betriebsaktivitäten ermittelt, indem eine Reihe notwendiger Anpassungen des Nettogewinns oder des Verlusts vorgenommen werden, wie aus dem Gewinn- und Verlustkonto gezeigt.

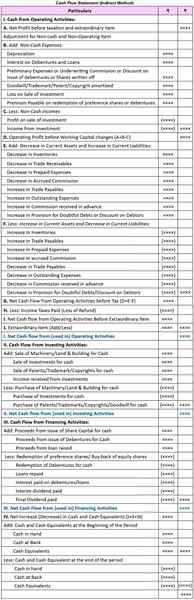

Format der Cashflow -Erklärung

Indirekte Methode

Direkte Methode

Notiz: Es ist zu beachten.

Lesen Sie auch: Differenz zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung

Was ist Fondsflussanweisung?

Die Fonds -Flow -Erklärung bezieht sich auf eine Erklärung, die die darstellt bedeutet durch die das Unternehmen Mittel erhält und die Verwendet der Fonds zwischen zwei Bilanzdaten. Es wird entwickelt, um die Änderungen in der Finanzlage des Unternehmens zwischen zwei verschiedenen Bilanzdaten zu bewerten. Es ist eine Aufzeichnung der Bewegung von finanziellen Vermögenswerten in und aus dem Unternehmen für eine bestimmte Zeit.

Die Grundlage für Einbeziehung oder Nichtbeachtung eines finanziellen Ereignisses in den Fondsflussabschluss hängt vom Fondsfluss ab. Hier der Begriff 'Mittelfluss'Bezieht sich auf die Änderungen im Betriebskapital des Unternehmens während des Geschäftszyklus des Geschäftsbereichs. Kurz gesagt, es ist die Bewegung, die die Veränderung der wirtschaftlichen Ressourcen des Unternehmens anzeigt, i, ich.e. von einem bestimmten Vermögenswert oder einer Haftung zu einem anderen.

Vorbereitung von Fondsflussabschlüssen Grundabschlüsse I.e. Bilanzen und Gewinn- und Verlustrechnungen werden verwendet. Jetzt werden wir uns einige wichtige Punkte ansehen:

- Erleichtert das Verständnis der Veränderungen in der Struktur von Vermögenswerten, Verbindlichkeiten und Kapital.

- Vereinbart die Mittelquellen mit der Anwendung von Mitteln.

- Zeigt die Gesamtfonds an, die das Unternehmen intern erzeugt haben.

- Hilfreich für das Management bei der Formulierung verschiedener Finanzpolitik wie Boni und Dividenden.

Was ist Fonds?

Der Fonds impliziert die Geldsumme, die für die Finanzierung der regulären Geschäftstätigkeit des Unternehmens und die Beschaffung von Vermögenswerten für das Unternehmen verwendet wird.

Lesen Sie auch: Unterschied zwischen Bargeld und Fonds

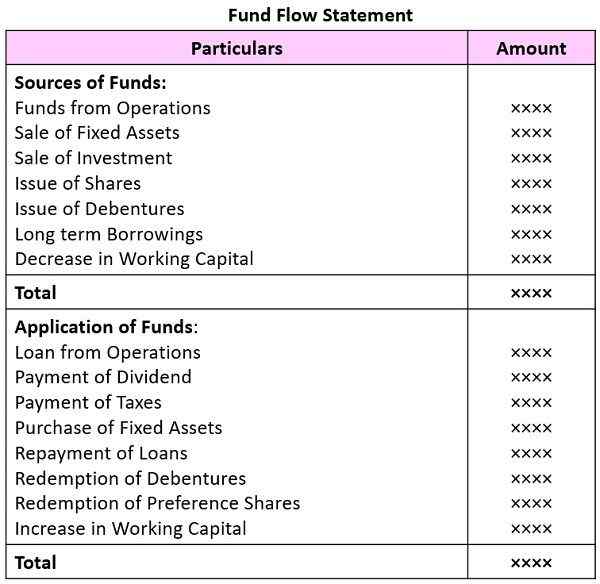

Format der Fondsflussanweisung

Es gibt also zwei Dinge, die wir vor der Erstellung einer Fondsflussrechnung zuerst berechnen müssen - Änderungen des Betriebskapitals und der Fonds aus dem Betrieb.

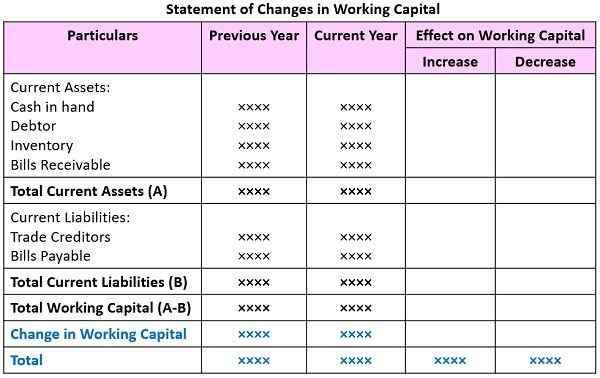

Format der Erklärung der Änderungen im Betriebskapital

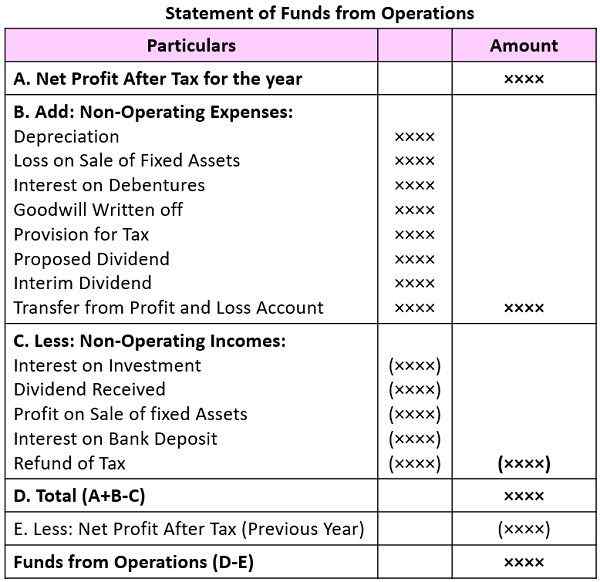

Format von Mitteln aus dem Betrieb

Wichtige Unterschiede zwischen Cashflow -Statement und Flow Flow -Anweisung

Die Differenz zwischen Cashflow -Erklärung und Fondsflusserklärung ist in den folgenden Punkten angegeben:

- Cashflow -Erklärung ist eine Erklärung, die verwendet wird historische Daten, Angeben des Geldflusses in und aus der Firma. Auf der anderen Seite ist eine Fonds -Flow -Erklärung eine Aussage, die die analytischen Details zu verschiedenen Quellen eines Fonds und ihrer Anwendung in einem Buchhaltungszyklus darstellt.

- Die Cashflow -Erklärung bezieht sich auf die Änderung der Bargeldposition des Geschäfts, während die Fondsflussrechnung mit der Änderung der Position des Betriebskapitals zwischen zwei Bilanzdaten befasst. Bargeld ist nur eine der Komponenten des Betriebskapitals.

- Während die Cashflow -Erklärung die Bargeldbasis der Buchhaltung verwendet. Im Gegenteil, die Fondsflussanweisung verwendet die Abgrenzungsbasis der Buchhaltung.

- Zum Zweck der kurzfristigen Finanzplanung und der Entscheidungsfindung wird ein Cashflow-Erklärung erstellt, während ein Fondsflussantrag für langfristige Finanzplanung und Entscheidungsfindung geeignet ist.

- Die Cashflow -Erklärung beginnt mit einem Eröffnungsbilanzsaldo und endet mit dem Schlussbilanzsaldo, der entsteht, wenn Quellen und Nutzung von Bargeld angepasst werden. Der Eröffnungs- und Schlussbilanz ist jedoch im Fall der Fondsflussanweisung nicht vorhanden.

- Die Cashflow -Erklärung zeigt den Zufluss und den Abfluss von Bargeld, während die Fondsflussaussage die Quellen und Verwendungszwecke von Fonds zeigt.

- Cashflow -Erklärung ist hilfreich bei der Erklärung der Bargeldbewegung in zwei Zeitpunkten. Im Gegensatz dazu erleichtert die Fondsflussanweisung die Erklärung der Ursachen von Änderungen der Bilanzelemente, i.e. Vermögenswerte und Verbindlichkeiten zwischen zwei Geschäftsjahren.

- Cashflow -Erklärung ist Teil des Jahresabschlusses. Im Gegensatz zu Fonds -Flow -Erklärung, der nicht Teil des Jahresabschlusss ist

Beispiel

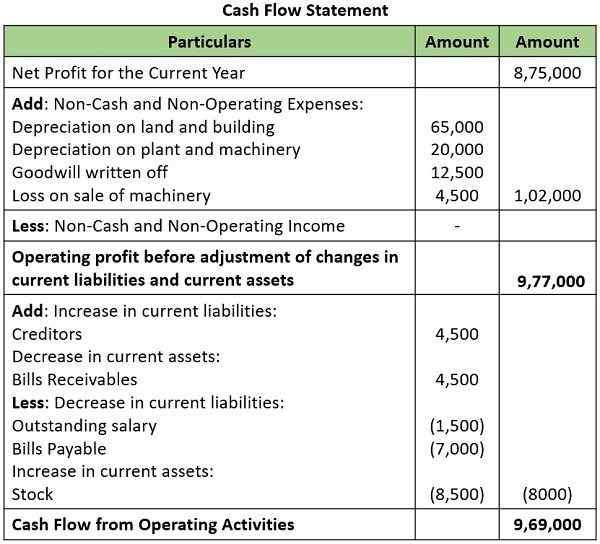

Geldflussrechnung

Romys Ltd. verdiente einen Gewinn von Rs. 8.75.000 für das Jahr endeten mit 31.03.2021. Nach Berücksichtigung der unten angegebenen Informationen:

Abschreibungen an Land und Rs aufbauen. 65.000

Abschreibungen an Pflanzen- und Maschinen Rs. 20.000

Goodwill abgeschrieben Rs. 12.500

Verlust beim Verkauf von Maschinen Rs. 4.500

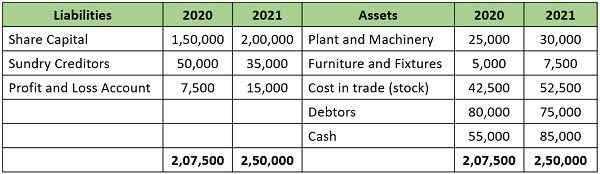

Die Position des aktuellen Vermögens und der aktuellen Verbindlichkeiten ist wie unter:

Berechnen Sie Bargeld aus Betriebsaktivitäten.

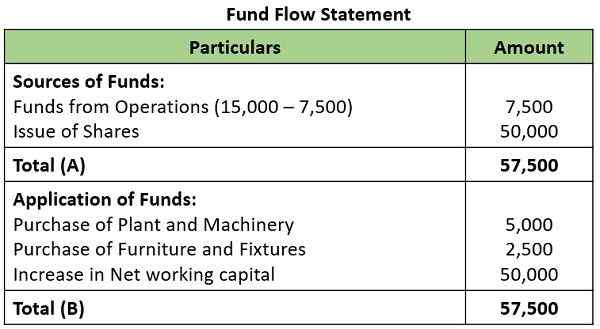

Fonds -Flow -Erklärung

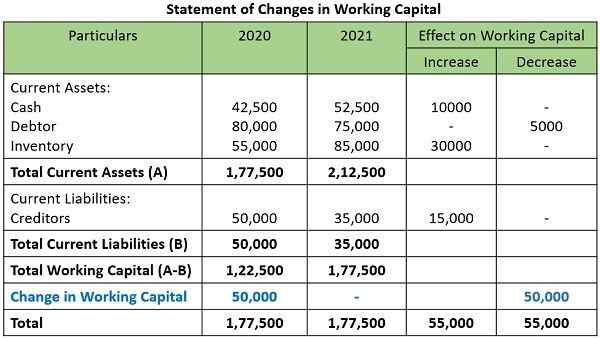

Erstellen Sie mit den angegebenen Details einen Zeitplan für Änderungen des Betriebskapitals und der Fondsflussabrechnung:

Dafür müssen wir zuerst die Änderungen des Betriebskapitals berechnen:

Jetzt werden wir eine Fonds -Flow -Erklärung vorbereiten:

Punkte, die man sich merken sollte

- Es ist obligatorisch, dass börsennotierte Unternehmen Cashflow -Erklärungen vorbereiten und vorlegen.

- SEBI -Richtlinien empfehlen die Erstellung von Cashflow -Anweisungen mithilfe der direkten Methode.

- Der Cashflow im Zusammenhang mit außergewöhnlichen Gegenständen wird als aus Betrieb, Investition und Finanzierungsaktivitäten ergeben. Dies kann den von der Versicherungsgesellschaft erhaltenen Betrag, Verlust durch Feuer usw. enthalten.

Abschluss

Bargeld ist einer der Bestandteile des Betriebskapitals. Wenn also die Position von Bargeld verbessert wird, was zur Verbesserung der Position der Fonds führt, aber umgekehrt ist nicht möglich. Einfach ausgedrückt, wenn es bei Bargeldzufluss besteht, ist es zur Finanzierung des Zuflussen.

- « Unterschied zwischen Kosten- und Kostenrechnung

- Differenz zwischen dem Brutto -Gesamteinkommen (GTI) und dem Gesamteinkommen (TI) »