Unterschied zwischen Ausgaben und Ausgaben

- 3221

- 354

- Justus Dengler

Ausgaben und Ausgaben sind Begriffe, die zur Erstellung von Abschlüssen verwendet werden.

Was ist eine Ausgabe?

Ein Aufwand sind Kosten, die von einer Organisation oder einem Unternehmen entstanden sind, um in einem bestimmten Zeitraum Einnahmen. Ausgaben werden in der Gewinn- und Verlustrechnung gemeldet, die jährlich erstellt wird.

Unternehmen Aufzeichnungen der Kosten für Waren und Dienstleistungen, die in einem bestimmten Zeitraum verkauft werden sollen. Weitere Ausgaben, die von Organisationen aufgezeichnet werden, sind unter anderem Werbung, Gehälter, Interessen, Versorgungsunternehmen und Miete.

Was sind Ausgaben?

Ausgaben beziehen sich auf den Betrag, der einem Unternehmen oder einer Organisation nach Kauf eines Vermögenswerts oder einer Verringerung der Haftung unter anderem entstanden ist.

Ausgaben deckt alle Kosten ab, die den Unternehmen beim Kauf von Waren und Dienstleistungen oder der Zahlung wiederkehrender Ausgaben entstehen.

Zum Beispiel wird der Betrag, der für die Ausgleich einer Haftung entstanden ist, als Ausgaben und nicht als Aufwand bezeichnet.

Unterschied zwischen Ausgaben und Ausgaben

Definition von Ausgaben und Ausgaben

Ihre Bedeutung oder der Kontext, in dem sie verwendet werden, können Ausgaben und Ausgaben unterscheiden.

Ausgaben werden stark verwendet, um die Zahlung oder Auszahlung darzustellen, die einer Organisation zum Kauf eines Vermögenswerts entstanden ist. Außerdem entstehen Ausgaben nach der Abwicklung von Verbindlichkeiten.

Auf der anderen Seite sind Ausgaben reguläre Kosten, die zur Generierung von Einnahmen in einer Organisation verwendet werden. Dazu gehören Versorgungsrechnungen, Gehälter, Werbekosten sowie Miet-, Wartungs- und Transportkosten.

Auswirkungen auf die Finanzberichterstattung

Die Ausgaben haben direkte Auswirkungen auf die Finanzpositionserklärung, da sie als die Kosten des Unternehmens entstehen, um Einnahmen zu erzielen.

Die Kosten werden nach den Kosten der Waren erfasst, bei denen der Betrag für die Anforderungen, die Gehälter und andere Versorgungsunternehmen enthalten.

Die Gesamtausgaben haben keinen signifikanten Einfluss auf die Finanzpositionserklärung und werden in diesem Bericht nicht aufgezeichnet.

Amtszeit der Kosten und Ausgaben

Die Dauer, welche Ausgaben und Ausgaben anfallen. Die Ausgaben decken die langfristigen Kosten der Organisation, während die Kosten kurzfristige Kosten des Körpers decken.

Zum Beispiel wird eine Organisation Ausgaben für den Kauf von Land für den Bau neuer Räumlichkeiten entstehen. Diese Eigenschaft wird einen erheblichen Zeitraum dauern.

Andererseits müssen Unternehmen die Kosten wiederholt zahlen. Beispielsweise werden die Gehaltskosten monatlich gezahlt, während die Wartungskosten bei der Wartung von Geräten anfallen.

Häufigkeit der Male anfallen

Die Häufigkeit, durch die Ausgaben und Ausgaben in einem einzigen Aspekt auftreten, ist erheblich unterschiedlich.

Zum Beispiel wird ein Unternehmen nur beim Kauf von Geräten, die für Produktionszwecke verwendet werden. Außerdem sind nur die anfänglichen Installationskosten erforderlich, damit die Maschinen funktionieren.

Dies ist für Ausgaben nicht dasselbe, die für denselben Aspekt einstimmig anfallen. Das Unternehmen muss für die Anzahl der Jahre, in denen die neue Ausrüstung in Betrieb sein wird, für Abschreibungskosten bezahlen.

Zweck der Kosten und Ausgaben

Das Unternehmen verursacht Ausgaben, um sich zu etablieren, damit es in der Lage sein kann, operieren zu können. Dies bedeutet, dass das Unternehmen nicht ohne Investitionsausgaben laufen kann.

Kauf von Originalausrüstung, Land, Gebäuden und anderen langfristigen Investitionen des Unternehmens, zu denen alle physischen Aspekte gehören, fallen unter die Investitionsausgaben der Organisation.

Auf der anderen Seite helfen die Kosten der Geschäftseinheit, täglich täglich zu laufen. Diese Kosten ermöglichen es den täglichen Betrieb des Unternehmens, reibungslos zu laufen.

Die Kosten zahlen für die notwendigen Aspekte von Arbeit, Wasser, Rohstoffen und Strom, die alle wesentlichen Bestandteile für den normalen Betrieb des Unternehmens sind.

Vorfreude auf Kosten und Ausgaben

Die Ausgaben der Organisation werden nicht erwartet, da das Unternehmen davon ausgeht.

Der Kauf von Investitionsausgaben wird erst nach einer Ausrüstung der Ausrüstung oder wenn das Unternehmen seine Geschäftstätigkeit erweitern möchte.

Die Annahme von Investitionen erfordert eine kritische Planung und die erforderlichen Forschung, da große Geldbeträge anfallen, gefolgt von hohen Wartungskosten.

Allgemeine Ausgaben sind mit Spannung erwartet, wodurch Unternehmen unvorhergesehene Umstände vorgesehen sind. Zum Beispiel stellen Unternehmen in der Regel Geld in das impreste Kontrollsystem, um wiederkehrende Ausgaben zu decken.

Darüber hinaus erwarten Unternehmen in der Regel ihre Kosten, die festgelegt sind. Zum Beispiel Löhne, Gehälter und Bereitstellung von Abschreibungskosten.

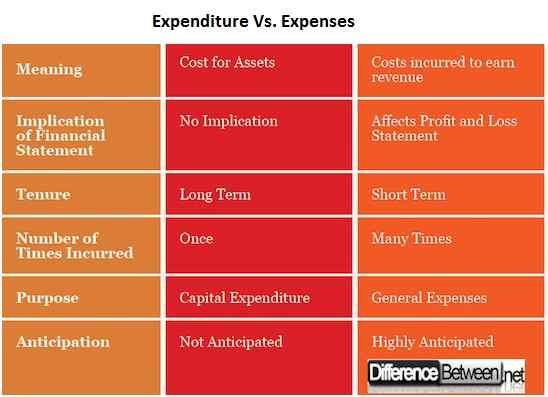

Differenz zwischen Ausgaben und Ausgaben: Vergleichstabelle

Zusammenfassung der Kosten vs. Ausgaben

- Ausgaben und Ausgaben sind Begriffe in der Buchhaltungsabteilung, die sich auf die Kosten der Organisation beziehen.

- Ausgaben sind Kosten, die beim Kauf von Vermögenswerten für das Unternehmen anfallen oder für einen erheblichen Teil der Verbindlichkeiten des Unternehmens bezahlt werden.

- Die Kosten beziehen sich auf die Kosten, die von Unternehmen entstehen, damit sie Einnahmen erzielen können. Einige der Kosten umfassen Gehälter, Versorgungsunternehmen, Transportkosten und Abschreibungskosten.

- Weitere Unterschiede zwischen Ausgaben und Ausgaben sind Auswirkungen auf den Jahresabschluss, die Amtszeit, die Häufigkeit, die anfallen, Zweck und Vorfreude.