Differenz zwischen Bilanz und Gewinn- und Verlustkonto

- 1640

- 22

- Ines Plank

A Bilanz, oder auch als Positionsanweisung bekannt. Es ist eine Erklärung, die die finanzielle Position des Unternehmens zu einem bestimmten Datum zeigt. Es listet das gesamte Eigentum auf, ich.e. Vermögenswerte und Owings, ich.e. Verbindlichkeiten des Unternehmens. A Gewinn-und Verlustrechnung, Auf der anderen Seite ist ein Konto, das die Einnahmen und Ausgaben des Unternehmens im Geschäftsjahr in einem Geschäftsjahr zeigt.

A Bilanz, oder auch als Positionsanweisung bekannt. Es ist eine Erklärung, die die finanzielle Position des Unternehmens zu einem bestimmten Datum zeigt. Es listet das gesamte Eigentum auf, ich.e. Vermögenswerte und Owings, ich.e. Verbindlichkeiten des Unternehmens. A Gewinn-und Verlustrechnung, Auf der anderen Seite ist ein Konto, das die Einnahmen und Ausgaben des Unternehmens im Geschäftsjahr in einem Geschäftsjahr zeigt.

Diese beiden zusammen mit dem Cashflow -Erklärung sind der Abschluss. Für alle Stakeholder ist es hilfreich, die finanzielle Position, Rentabilität und Leistung des Unternehmens zu ermitteln.

In diesem Beitrag haben wir die Unterschiede zwischen Bilanz und Gewinn- und Verlustkonto erläutert.

Inhalt: Bilanz gegen Gewinn- und Verlustkonto

- Vergleichstabelle

- Was ist Bilanz?

- Was ist Gewinn- und Verlustkonto?

- Schlüsselunterschiede

- Format

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Bilanz | Gewinn-und Verlustrechnung |

|---|---|---|

| Bedeutung | Eine Bilanz ist eine Erklärung, die die finanzielle Position ihrer Vermögenswerte, Verbindlichkeiten und des Kapitals zu einem bestimmten Zeitpunkt offenbart. | Ein Gewinn- und Verlustkonto ist ein Konto, das die Einnahmen und Ausgaben des Unternehmens aus den Geschäftsbetrieben in einem Geschäftsjahr zeigt. |

| Was ist es? | Stellungnahme | Konto |

| Repräsentiert | Die finanzielle Position des Geschäfts zu einem bestimmten Zeitpunkt. | Gewinn oder Verlust, das das Unternehmen für den Buchhaltungszeitraum erlitten hat. |

| Vorbereitung | Vorbereitet am Ende des Geschäftsjahres. | Vorbereitet für das Geschäftsjahr. |

| Informationen offengelegt | Vermögenswerte, Verbindlichkeiten und Kapital der Aktionäre. | Einkommen, Ausgaben, Gewinne und Verluste. |

| Reihenfolge | Es wird nach der Erstellung des Gewinn- und Verlustkontos erstellt. | Es wird vor der Vorbereitung der Bilanz vorbereitet. |

Was ist eine Bilanz?

Eine Bilanz ist wie eine Spiegel, der dem Benutzer eine klare Ansicht der tatsächlichen Position der Firma gibt. Die Position wird durch den Status des Vermögen, Haftung und Kapital der Firma zu einem bestimmten Zeitpunkt. Aus diesem Grund wird die Bilanz als Positionsanweisung bezeichnet.

Wie wir a folgen Doppeltes Eingabesystem der Buchhaltung, bei denen jede Debit eine entsprechende Gutschrift hat. So gemäß der Rechnungslegungsgleichung muss auch die Gesamtzahl der Vermögensseite die Gesamtzahl der Verbindlichkeitsseite richten.

Auf der Seite der Verbindlichkeiten finden Sie das Eigenkapital und das Eigenkapital des Eigentümers.e. Hauptstadt. Kurz gesagt, die Behauptung der Gläubiger und Eigentümer muss dem Vermögen des Unternehmens gleich sein.

Es gibt zwei Seiten einer Bilanz:

- Kapital und Verpflichtungen

- Vermögenswerte

Lesen Sie auch: Unterschied zwischen Bilanz und Finanzbericht

Merkmale der Bilanz

- es ist ein Vermögens- und Verbindlichkeitserklärung. Es enthält die endgültigen Guthaben, nämlich den Abschlussbetrag aller Vermögenswerte und Verbindlichkeiten des Unternehmens.

- Wir bereiten eine Bilanz auf a vor bestimmtes Datum Welches ist das Ende der Buchhaltungsperiode.

- Gibt Kenntnis der wahre finanzielle Position des Geschäfts.

Art der Bilanz

Die Bilanz unterstreicht die finanzielle Position des Unternehmens in Bezug auf Liquidität und Solvenz am Ende des Geschäftsjahres. Der finanzielle Status des Unternehmens wird durch die Gesamtmenge an Ressourcen aus verschiedenen Quellen in Form von Eigenkapital und Verbindlichkeiten aufgedeckt und in Form von Vermögenswerten angewendet. Es ist eine periodische Aussage. Das Unternehmen bereitet sich nach der Erstellung der Gewinn- und Verlustrechnung vor.

Der Betrag, mit dem Vermögen des Unternehmens Verbindlichkeiten übersteigt, ist die Hauptstadt der Firma. Die so reflektierte finanzielle Position ist in Bezug auf historische Kosten. Daher gibt es nicht den tatsächlichen realisierbaren Wert von Vermögenswerten offenbar.

Bilanzfunktionen

- Es offenbart die Gesamtwert von Ressourcen und Verpflichtungen der Besorgnis am Ende des Geschäftsjahres.

- Hilft bei der Ermittlung der Betriebskapital und Kapital beschäftigt von der Firma.

- Mit Hilfe der Daten aus der Bilanz, die verfügbar, die finanzielle Stärke des Unternehmens kann bestimmt werden.

- Bietet den Stakeholdern relevante Informationen, die bei der Herstellung helfen rationale Entscheidungen in der Zukunft.

Was ist ein Gewinn- und Verlustkonto

Das Gewinn- und Verlustrechnung des Unternehmens gibt den Nettogewinn oder den Verlust des Unternehmens offenbar. Dieses Konto ist Vorbereitet für einen Betriebszyklus des Unternehmens. Da es sich um ein nominales Konto handelt, werden die Transaktionen gemäß den goldenen Regeln für das betroffene Konto erfasst.

Hier sollten Sie beachten, dass wir Gewinn und Verlust für einen einzigen Betriebszyklus i erstellen.e. Ein Zeitraum von 12 Monaten. Unternehmen können sich jedoch auch vorbereiten Quartalgewinn- und Verlustkonten. Dabei erscheinen alle Ausgaben und Verluste auf der Debiteite, während alle Einkommen und Gewinne auf der Kreditseite erscheinen.

Sie könnten denken Warum bringen wir das Brutto -Gewinn-/Verlustkonto des Handelskontos in die Belastung/Gutschrift des Gewinn- und Verlustkontos ein?

Wir tun dies also, um der nominalen Rechnungslegungsentscheidung zu entsprechen, um alle Ausgaben und Verluste abzugeben und alle Einkommen und Gewinne zu verdanken.

Die Kosten, die berücksichtigt werden, um den Nettogewinn zu erzielen, werden in vier Hauptabschnitte eingeteilt:

- Verwaltungsaufwendungen

- Verkaufs- und Vertriebskosten

- Finanzielle Auslagen

- Gerichtskosten

Wir erstellen das Gewinn- und Verlustkonten eines Unternehmens am Ende des Geschäftsjahres. Es ist bereit, das Endergebnis des Geschäftsbetriebs zu identifizieren.

Merkmale von Gewinn- und Verlustkonto

- Nominalkonto

- Vorbereitet am Ende des Geschäftsjahres

- Zum Zeitpunkt der Erstellung des Gewinn- und Verlustkontos sollte das Unternehmen dem folgen Abgrenzungskonzept.

- Alle Einkommen außer Einkommen aus dem Verkauf von Waren werden berücksichtigt.

- Das Endergebnis des Gewinn- und Verlustkontos wird genannt Nettogewinn oder Verlust. Dieser Betrag wird im Fall des Eigentumsgeschäfts auf das Kapitalkonto gebracht. Im Falle des Partnerschaftsgeschäfts wird es jedoch auf Gewinn- und Verlustaneignungskonto übernommen.

Lesen Sie auch: Unterschied zwischen Handel und Gewinn und Verlustkonto

Wichtige Unterschiede zwischen Gewinn- und Verlustrechnung und Bilanz

Die hier angegebenen Punkte erläutern die Differenz zwischen Gewinn und Verlustrechnung und Bilanz:

- Eine Bilanz ist eine Erklärung, die die finanzielle Position des Unternehmens zu einem bestimmten Zeitpunkt zeigt. Wie Sie gesehen haben. Im Gegenteil, der Gewinn- und Verlustkonto ist nur ein Teil der Gewinn- und Verlustrechnung. Es wird auch als Erklärung der Einnahmen und Ausgaben bezeichnet. Es repräsentiert die Rentabilitätsposition des Unternehmens für einen bestimmten Zeitraum.

- Da eine Bilanz eine Aussage und kein Konto ist, kann sie vertikal oder horizontal erstellt werden. Andererseits ist ein Gewinn- und Verlustkonto ein Konto. Sie müssen sich fragen:

Warum eine Bilanz eine Aussage und kein Konto ist?

Ein Konto wird also auf der Grundlage von Journaleinträgen erstellt, aber eine Bilanz basiert auf schließenden Guthaben der Konten und nicht auf Journaleinträgen.

Darüber hinaus zeigt ein Ledger -Konto eine kurze Beschreibung der klassifizierten Transaktionen an. Während eine Bilanz keine kurze Beschreibung anzeigt. Auch die beiden Seiten einer Bilanz sind immer gleich, aber die beiden Seiten eines Hauptbuchkontos zählen selten. Und deshalb wird das Ausgleich des Kontos durchgeführt.

- Die Bilanz zeigt die finanzielle Position des Unternehmens. Während der Gewinn und der Verlust die Rentabilität und Leistung des Unternehmens offenbart, i.e. Gewinn oder Verlust, das das Unternehmen für den Buchhaltungszeitraum erlitten hat.

- Konten, die auf Gewinn- und Verlustkonten übertragen werden, sind geschlossen und verlieren ihre Identität. Im Gegenteil, die Konten, die in die Bilanz übertragen werden.

- Eine Bilanz gibt einen Überblick über Vermögenswerte, Eigenkapital und Verbindlichkeiten des Unternehmens, aber das Gewinn- und Verlustkonto ist eine Darstellung der Einnahmen und Ausgaben des Unternehmens.

- Wenn es um Sequenz geht, erstellen wir zuerst ein Handelskonto, dann erstellen wir ein Gewinn- und Verlustkonto. Danach beginnen wir eine Bilanz vorzubereiten.

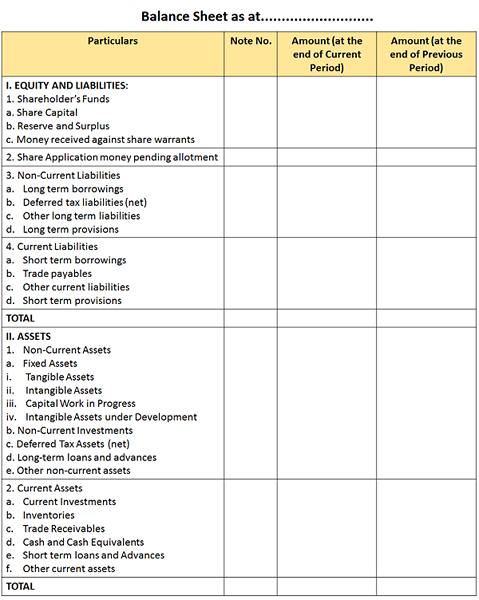

Format der Bilanz

Kapital und Verpflichtungen

Gelder des Aktionärs: Es ist in drei Teile i subklassifiziert i.e. Aktienkapital, Reserven und Überschuss und Geld gegen Aktienbefehle erhalten.

- Aktienkapital: Die Gesamtmenge der Aktien - Eigenkapital zuzüglich Präferenz an die Öffentlichkeit ausgestellt.

- Reserven und Überschuss: Es umfasst Reserven wie:

- Kapitalreserve

- Kapitalerlösung Reserve

- Securities Premium Reserve

- Schuldverschreibungsreserve

- Neubewertungsrücklage

- Aktienoptionen ausstehendes Konto

Überschuss ist der verbleibende Betrag in der Gewinn- und Verlustkonto, die die Zuordnungen und Mittel anzeigen. Dies kann die Dividende, die Bonusaktien und die Übertragung in oder von Reserven abdecken.

- Geld gegen Aktienbefehle erhalten: Erstens werden wir verstehen, was ist Aktienbefehl. Ein Aktienbefehl ist ein Instrument, das angibt, dass der Inhaber der Aktien solche Aktien besitzt. Und das Geld für den Verkauf von Aktienbefehlen des Unternehmens ist Geld gegen Aktienbefehle erhalten.

Antragsgeld teilen, bis zu Zuteilung: Antragsgeld teilen, das nicht mehr als der Betrag des ausgestellten Kapitals ist und hier nicht erstattungsfähig ist, wird hier angezeigt.

Nichtstromverbindlichkeiten:

- Langfristige Kredite: Kredite, deren Rückzahlungsdatum nach zwölf Monaten fällt, sind langfristige Kreditaufnahmen.

- Latente Steuerschuld: Die Steuerschuld, die ein Unternehmen hat. Und es muss in Zukunft zahlen, ist eine verstörte Steuerschuldung.

Aktuelle Verbindlichkeiten:

- Kurzfristige Kredite: Kredite, die auf Anfrage zurückgezahlt werden oder deren Rückzahlungsdatum innerhalb von zwölf Monaten zurückgeht, sind kurzfristige Kreditaufnahmen.

- Handel. Bayables: Es enthält sonnenkritische Gläubiger und Rechnungen, die zu zahlen sind.

- Vorräte: Diese Bestimmungen, die innerhalb eines Jahres ab dem Datum, an dem die Bilanz erstellt wird

Vermögenswerte

Anlagevermögen:

- Anlagevermögen: Vermögenswerte, die langfristig im Geschäft bleiben, ist ein Anlagevermögen. Es bedeckt:

- Greifbare Vermögenswerte: Vermögenswerte, die gesehen und berührt werden können, sind greifbare Vermögenswerte wie Gebäude, Möbel, Pflanzen und Maschinen usw.

- Immaterielle Vermögenswerte: Vermögenswerte, die weder gesehen noch berührt werden können, aber nur erlebt werden können, sind immaterielle Vermögenswerte wie Goodwill, Patent, Urheberrecht usw

- Kapitalarbeit in Arbeit: Wenn die Entwicklung eines materiellen Vermögenswerts zum Zeitpunkt der Erstellung der Bilanz nicht vollständig ist. Alle Kosten, die diesem speziellen Vermögenswert bis zum Bilanzdatum anfallen, werden also auf dieses Konto übertragen.

- Immaterielle Vermögenswerte in der Entwicklung: Wenn die Entwicklung eines immateriellen Vermögenswerts zum Zeitpunkt der Vorbereitung der Bilanz nicht vollständig ist. Alle Kosten, die diesem speziellen Vermögenswert bis zum Bilanzdatum anfallen, werden also auf dieses Konto übertragen.

- Nichtstrominvestitionen: Die Investitionen werden voraussichtlich mehr als zwölf Monate dauern, bis die Realisierung von Nichtstrominvestitionen sind.

- Sonstige langfristige Vermögenswerte: Handelsforschung, deren Reifedatum über zwölf Monate liegt.

- Aufgeschobene Steuervermögen: Eine geschäftliche Steuergutschrift für zukünftige Steuern ist ein aufgeschobener Steuervermögen.

Umlaufvermögen

- Aktuelle Investitionen: Dies sind die Investitionen, die voraussichtlich innerhalb von zwölf Monaten realisieren sollen.

- Inventar: Aktien, die vom Geschäft verkauft werden sollen.

- Handelsforschung: Es enthält Schuldner und Rechnungen, die innerhalb von zwölf Monaten realisiert werden sollen.

- Bargeld und Bargeldäquivalente: Fonds, die mit dem Geschäft leicht verfügbar sind. Hier decken die Bargeldäquivalente die Instrumente ab, die innerhalb von 3 Monaten in bar umgewandelt werden können.

Lesen Sie auch: Unterschied zwischen Vermögenswerten und Verbindlichkeiten

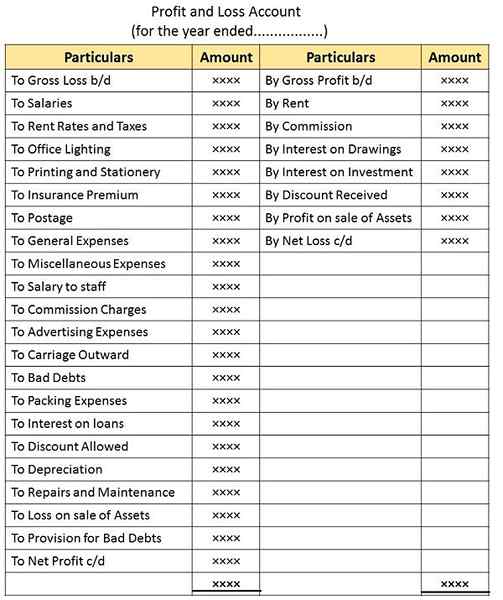

Format von Gewinn und Verlustkonto

Aus dem obigen Format sollten Sie beachten, dass der Ausgleichsprozess des Gewinn- und Verlustkontos zu:

- Reingewinn: Es ist das Ergebnis eines Überschusses an Einkommen und Gewinnen.

- Jahresfehlbetrag: Wenn die Aufgaben und Verluste, die auf der Lastschrift auftreten. Das Ergebnis wird ein Nettoverlust sein.

Abschluss

Alles in allem ist eine Bilanz eine Erklärung über Vermögenswerte und Verbindlichkeiten. Im Gegensatz dazu ist das Gewinn- und Verlustkonto ein Konto, das Einnahmen und Ausgaben für den Zeitraum zeigt. Das Gewinn- und Verlustkonto präsentiert also die Nettoergebnisse der Geschäftstätigkeit während eines Buchhaltungszeitraums.

- « Differenz zwischen Handelskonto und Gewinn- und Verlustkonto

- Differenz zwischen Neubewertungskonto und Realisierungskonto »