Differenz zwischen Handelskonto und Gewinn- und Verlustkonto

- 3570

- 1111

- Hr. Jeremie Orth

Handelskonto ist ein Konto, das von den Unternehmen erstellt wird, um den Gewinn oder den Verlust unter Handelsaktivitäten zu kennen. Auf der anderen Seite ist das Gewinn- und Verlustkonto ein Konto, das erstellt wurde, um den Nettogewinn oder den Verlust für den Zeitraum zu ermitteln. Dieser Artikelauszug befasst sich mit der Differenz zwischen Handels- und Gewinn- und Verlustkonto.

Handelskonto ist ein Konto, das von den Unternehmen erstellt wird, um den Gewinn oder den Verlust unter Handelsaktivitäten zu kennen. Auf der anderen Seite ist das Gewinn- und Verlustkonto ein Konto, das erstellt wurde, um den Nettogewinn oder den Verlust für den Zeitraum zu ermitteln. Dieser Artikelauszug befasst sich mit der Differenz zwischen Handels- und Gewinn- und Verlustkonto.

Es gibt zwei Arten von Entitäten, ich.e. Herstellungsunternehmen und nicht hergestellte Unternehmen. Nicht-Herstellungsunternehmen sind die Unternehmen, die mit Waren handeln, ohne ihre Form umzuwandeln, was bedeutet, dass sie die Produkte in ihrer ursprünglichen Form verkaufen. Am Ende des Buchhaltungszeitraums ist es wichtig, den Gewinn oder den Verlust des Unternehmens zu identifizieren. Zu diesem Zweck wird der Jahresabschluss erstellt.

Der Finanzbericht ist das Endprodukt des Buchhaltungsprozesses, das die Erstellung der Zusammenfassung der Konten beinhaltet, die so dargestellt werden, dass sie die finanzielle Position und Leistung des Unternehmens klar darstellen.

Die Finanzabrechnung ist in zwei Teile, Gewinn- und Verlustrechnung und Positionsabrechnung unterteilt, wobei erstere in ein Handelskonto und Gewinn- und Verlustkonto weiter unterteilt sind und letztere die Bilanz enthalten.

Inhalt: Handelskonto gegen Gewinn & Verlustkonto

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Probe

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Handelskonto | Gewinn- und Verlustkonto |

|---|---|---|

| Bedeutung | Handelskonto ist ein Konto, das das Ergebnis von Handelsaktivitäten wie Kauf und Verkauf von Produkten anzeigt. | Profit & Loss -Konto ist ein Konto, das den tatsächlichen Gewinn oder den Verlust des Unternehmens während des Rechnungszeitraums entspricht. |

| Vorbereitung | Es ist bereit, den Bruttogewinn für den Zeitraum zu ermitteln. | Es ist bereit, den Nettogewinn für den Zeitraum zu ermitteln. |

| Saldoübertragung | Saldo des Handelskontos wird auf Gewinn- und Verlustkonto übertragen. | Saldo des Gewinn- und Verlustkontos wird auf das Kapitalkonto übertragen. |

| Konten für | Direkte Einnahmen und direkte Ausgaben | Betriebs- und nicht operierende Einkommen und Ausgaben. |

Definition des Handelskontos

In der Gewinn- und Verlustrechnung repräsentiert das Handelskonto den ersten Teil, der bereit ist, das Bruttoergebnis zu kennen, i.e. Gewinn (Verlust) für den Zeitraum. Das Konto zeigt das Ergebnis von Handelsaktivitäten, ich.e. Der Gewinn oder Verlust, der beim Kauf oder Verkauf von Waren erlitten wurde.

Das Konto besteht aus zwei Seiten; Die Debit -Seite zeigt direkte Ausgaben an und die Kreditseite ist für direkte Einkommen beträgt. Direkte Ausgaben, die von der Organisation entstehen, um Waren in die Bedingung zu bringen, passen zum Verkauf an. Zu diesen Ausgaben gehören Kraftstoff, Strom, Fracht, Versicherung, Nach innen, den Verbrauch von Geschäften usw. Andererseits bezieht sich direkte Einkommen auf Einkommen aus den Aktivitäten, die aus dem Verkauf von Waren verdient werden.

Definition von Gewinn & Verlustkonto

Gewinn- und Verlustkonto ist Teil des Jahresabschlusss, der während eines Buchhaltungszeitraums die operativen und nicht operierenden Einnahmen und Ausgaben berücksichtigt. Es stellt fest.

Das Gewinn- und Verlustkonto erstellt nach der Vorbereitung des Handelskontos mit Hilfe des Testgutes. Der Guthaben des Handelskontos wird auf dieses Konto übertragen, das als Ausgangspunkt fungiert. Danach werden alle Ausgaben und Verluste belastet, und alle Einkommen und Gewinne werden diesem Konto gutgeschrieben.

Wenn die Belastungsseite des Kontos die Kreditseite überschreitet, ist es ein Nettoverlust, und wenn die Kreditseite mehr als die Lastschrift ist, ist das Ergebnis Nettogewinn. Der Guthaben (Nettogewinn oder Nettoverlust) wird auf die Bilanz auf das Kapitalkonto übertragen.

Wichtige Unterschiede zwischen Handel und Gewinn & Verlustkonto

Die nachstehenden Punkte erläutern die Differenz zwischen Handel und Gewinn & Verlustkonto im Detail:

- Das Handelskonto ist Teil des Jahresabschlusses, das von den Unternehmen vorbereitet wurde, um das Ergebnis von Handelsaktivitäten zu zeigen, i.e. Kauf und Verkauf von Waren. Auf der anderen Seite ist das Gewinn- und Verlustkonto ein Konto, das den tatsächlichen Gewinn oder den Verlust des Unternehmens während des Rechnungszeitraums angibt.

- Das Handelskonto bestimmt den Bruttogewinn oder den Verlust für den Buchhaltungszeitraum. Im Gegensatz zu Gewinn- und Verlustkonto stellt fest, dass der Nettogewinn oder der Verlust für den angegebenen Zeitraum.

- Der Guthaben des Handelskontos wird auf das Handelskonto übertragen, während der Guthaben des Gewinn- und Verlustkontos in die Bilanz auf Kapitalkonto gebracht wird.

- Das Handelskonto ist eine Zusammenfassung aller direkten Einnahmen und direkten Ausgaben. Umgekehrt berücksichtigt das Gewinn- und Verlustkonto alle operativen und nicht operativen Einkommen und Ausgaben.

Probe

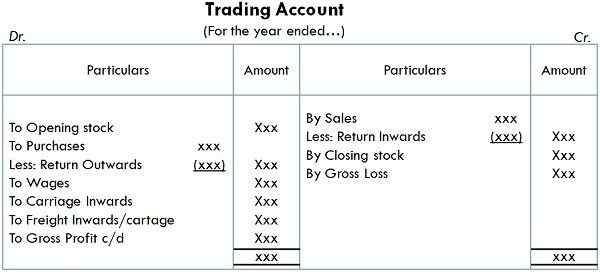

Handelskonto

Handelskonto

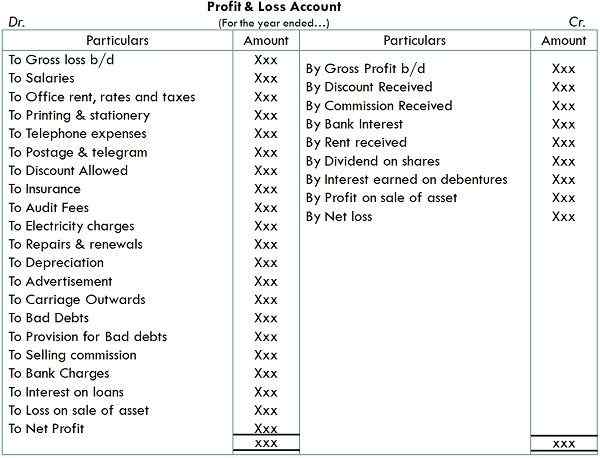

Gewinn- und Verlustkonto

Probe für Gewinn- und Verlustkonto

Abschluss

Der Hauptzweck bei der Vorbereitung der Finanzabrechnung ist die Ermittlung des Gewinns oder Verlusts, den das Unternehmen während eines bestimmten Buchhaltungszeitraums erhalten. Diese beiden sind ein nominales Konto und spiegeln die Leistung des Unternehmens wider.

Diese beiden Konten sind nichts anderes als eine Zusammenfassung der Einkommen und Ausgaben des Geschäfts, die den Nettobetrag berechnen, i.e. Der Gewinn und der Verlust des Geschäfts. Wenn der Umsatz die Ausgaben übertrifft, dann ist es ein Gewinn, während die Ausgaben über den Umsatz von mehr als den Umsatz sind, dann ist es ein Verlust.