Differenz zwischen Neubewertungskonto und Realisierungskonto

- 3793

- 1020

- Hugo Poehn

Neubewertungskonto wird nur dann vorbereitet, wenn sich der Wert von Vermögenswert und Verbindlichkeiten des Partnerschaftsunternehmens zum Zeitpunkt der Zulassung, des Ruhestands und des Todes eines Partners verändert hat. Andererseits, Realisierungskonto wird geöffnet, wenn das Unternehmen in Liquidation eingeht, um die Kontensbücher zu schließen und auch den Nettoeffekt (Gewinn oder Verlust) zu berechnen.

Neubewertungskonto wird nur dann vorbereitet, wenn sich der Wert von Vermögenswert und Verbindlichkeiten des Partnerschaftsunternehmens zum Zeitpunkt der Zulassung, des Ruhestands und des Todes eines Partners verändert hat. Andererseits, Realisierungskonto wird geöffnet, wenn das Unternehmen in Liquidation eingeht, um die Kontensbücher zu schließen und auch den Nettoeffekt (Gewinn oder Verlust) zu berechnen.

Neubewertungskonto und Realisierungskonto sind zwei Arten von nominalem Konto, die sich mit der Partnerschaft befassen. Der Hauptunterschied zwischen diesen beiden Konten liegt in einer Reihe von Faktoren wie der Zeit der Vorbereitung, des Inhalts, der objektiven usw. In dem angegebenen Artikel haben wir den Unterschied zwischen der Neubewertung und dem Realisierungskonto zusammengestellt.

Inhalt: Neubewertungskonto gegen Realisierungskonto

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Probe

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Neubewertungskonto | Realisierungskonto |

|---|---|---|

| Bedeutung | Neubewertungskonto ist ein Konto. | Realization Account ist ein Konto, das bereit ist, den Nettogewinn oder den Verlust des Vermögens oder die Entlastung von Verbindlichkeiten zu ermitteln. |

| Bestehen aus | Nur diese Vermögenswerte und Verbindlichkeiten, die neu bewertet werden. | Alle Vermögenswerte und Verbindlichkeiten. |

| Vorbereitung | Zum Zeitpunkt der Rekonstitution. | Zum Zeitpunkt der Auflösung. |

| Wie oft kann es vorbereitet werden? | Es kann bei verschiedenen Veranstaltungen während des Lebens des Unternehmens vorbereitet werden. | Es kann nur einmal vorbereitet werden, ich.e. Wenn die Firma aufgelöst wird. |

| Buchhaltungseinträge | Basierend auf der Differenz des Buchwerts und der neu bewerteten Menge an Vermögenswerten und Verbindlichkeiten. | Basierend auf dem Buchwert von Vermögenswerten und Verbindlichkeiten. |

| Die verbleibende Summe | Auf das Kapitalkonten der alten Partner übertragen. | Auf das Kapitalkonto aller Partner übertragen. |

Definition des Neubewertungskontos

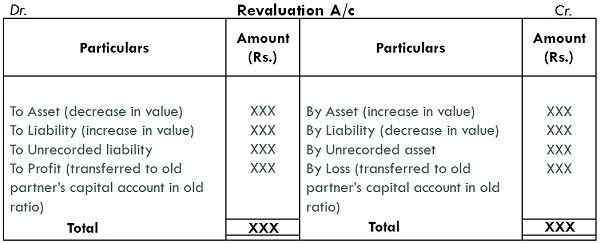

In der Buchhaltung impliziert das Neubewertungskonto ein vom Unternehmen eröffnetes Konto, das eine Aufzeichnung über Gewinne oder Verluste bei der Neubewertung von Vermögens. Die Rekonstitution des Unternehmens erfolgt in den folgenden Formen:

- Eintritt eines neuen Partners

- Änderung der Gewinn- und Verlustfreigabequote

- Pensionierung des bestehenden Partners

- Tod eines Partners

Immer wenn das Unternehmen rekonstituiert ist, wird es im Allgemeinen bevorzugt zu überprüfen. Wenn festgestellt wird, dass die Vermögenswerte unterbewertet oder überbewertet sind, unterliegen diese einer Neubewertung. Ebenso werden Verbindlichkeiten neu bewertet, wenn sie überbewertet oder zurückgegeben sind, um sicherzustellen, dass diese zu ihren richtigen Werten in den Büchern des Unternehmens dargestellt werden. Oft werden nicht aufgezeichnete Vermögenswerte oder Verbindlichkeiten entdeckt, die ebenfalls in die Bücher eingegeben werden.

Daher wird das Neubewertungskonto vom Unternehmen vorbereitet, um alle Gewinne oder Verluste für die Vermögenswerte und Verbindlichkeiten zu erfassen. Jeder Kontostand wird auf das Kapitalkonto des alten Partners in der Quote gebracht, in der sie Gewinne und Verluste teilen. Das Konto wird gutgeschrieben, wenn:

- Erhöhung des Vermögens

- Abnahme der Verbindlichkeiten

Und befreit, wann:

- Verringerung der Vermögenswerte

- Erhöhung der Verbindlichkeiten

Definition des Realisierungskontos

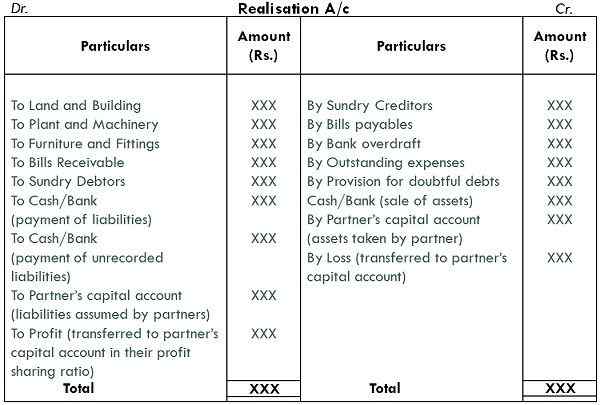

Realization Account bezieht sich auf ein vom Unternehmen eröffnetes Konto, das bei der Auflösung eröffnet wurde, um den Gewinn aus dem Verkauf von Vermögenswerten und Verlusten bei der Abwicklung von Verbindlichkeiten zu erfassen.

Wenn die Partnerschaftsfirma der Auflösung unterliegt, werden ihre Kontobücher geschlossen und Gewinn erzielt oder der Verlust der Verwirklichung von Vermögenswerten und der Zahlung von Verbindlichkeiten wird berechnet. Dazu wird ein Realization -Konto erstellt, um den Nettogewinn oder den Verlust zu identifizieren, der auf das Kapitalkonto des Partners in dem Verhältnis übertragen wird, in dem Gewinn und Verlust von ihnen geteilt werden.

Alle Vermögenswerte und externen Verbindlichkeiten werden auf dieses Konto übertragen, außer:

- Bar auf die Hand

- Kontostand

- Fiktives Vermögen

Schlüsselunterschiede zwischen Neubewertung und Realisierungskonto

Die nachstehenden Punkte sind in Bezug auf den Unterschied zwischen Neubewertung und Realisierungskonto bemerkenswert:

- Ein von der Firma eröffnetes Konto, um zu wissen, ob sich der Wert von Vermögenswerten und Verbindlichkeiten des Unternehmens während der Rekonstitution ändern, ist das Neubewertungskonto. Andererseits ist Realization Account ein Konto, das darauf vorbereitet ist, den Nettogewinn oder den Verlust des Vermögens oder die Entlastung von Verbindlichkeiten während der Auflösung festzustellen.

- Das Neubewertungskonto umfasst nur die Vermögenswerte und Verbindlichkeiten, deren Werte überarbeitet werden. Umgekehrt enthält das Realization -Konto alle Vermögenswerte und Verbindlichkeiten.

- Diese beiden Berichte unterscheiden sich hauptsächlich in Bezug auf die Zeit der Vorbereitung der beiden, i.e. Das Neubewertungskonto wird erstellt, wenn das Unternehmen wiederhergestellt wird, während das Realization -Konto erstellt wird, wenn das Unternehmen aufgelöst wird.

- Das Neubewertungskonto wird bei verschiedenen Veranstaltungen wie Zulassung, Ruhestand oder Tod von Partnern erstellt. Im Gegensatz zu Realization Account wird nur einmal erstellt, und dann stellt das Unternehmen seinen Betrieb ab.

- Im Fall eines Neubewertungskontos werden die Buchhaltungseinträge auf der Grundlage der Differenz des Buchwerts und der neu bewerteten Menge an Vermögenswerten und Verbindlichkeiten erfolgen. Dabei werden die Buchhaltungseinträge zum Buchwert der Vermögenswerte und Verbindlichkeiten vorgenommen.

- Der Kontostand zur Neubewertung wird auf das Kapitalkonto des alten Partners übertragen. Im Gegensatz dazu wird der verbleibende Betrag des Realisierungskontos auf alle Partner -Kapitalkonto übertragen.

Probe

Neubewertungskonto

Realisierungskonto

Abschluss

Das Neubewertungskonto und das Realization -Konto werden vom Unternehmen bei verschiedenen Veranstaltungen und auch für verschiedene Zwecke erstellt. Der Hauptzweck der Vorbereitung des Neubewertungskontos ist, dass unabhängig vom Gewinn oder Verlust den Partnern gehört, die in der Firma existierten. Im Gegenteil wird das Realization -Konto nur vorbereitet, um zu wissen, welcher Gewinn/Verlust das Unternehmen zum Zeitpunkt der Schließung des Unternehmens durch den Verkauf des Vermögens und die Auszahlung von Verbindlichkeiten verdient oder leidet.

- « Differenz zwischen Bilanz und Gewinn- und Verlustkonto

- Differenz zwischen Leistungskonto und Sparkonto »