Qualifiziert vs. Nicht qualifizierte Aktienoptionen

- 4265

- 1343

- Milana Battke

Abhängig von der steuerlichen Behandlung von Aktienoptionen können sie als beide klassifiziert werden qualifizierte Aktienoptionen oder nicht qualifizierte Aktienoptionen. Qualifizierte Aktienoptionen werden ebenfalls genannt Anreizaktienoptionen, oder iso.

Gewinne aus der Ausübung qualifizierter Aktienoptionen (QSO) werden zum Kapitalgewinnsteuersatz (in der Regel 15%) besteuert, was niedriger ist als der Zinssatz, zu dem das normale Einkommen besteuert wird. Gewinne von nicht qualifizierten Aktienoptionen (NQSO) werden als ordentliches Einkommen angesehen und sind daher nicht für die Steuervergünstigung in Frage kommen. NQSOs haben möglicherweise höher. Unternehmen bevorzugen in der Regel nicht qualifizierte Aktienoptionen.

Weitere Details zu den Unterschieden, Regeln und Einschränkungen qualifizierter und nicht qualifizierter Aktienoptionen finden Sie unten sowie Beispielszenarien.

Vergleichstabelle

| Nicht qualifizierte Aktienoptionen | Qualifizierte Aktienoptionen | |

|---|---|---|

| Empfänger | Kann an jeden ausgestellt werden, e.G., Mitarbeiter, Anbieter, Verwaltungsrat | Kann nur an die Mitarbeiter ausgestellt werden |

| Ausübungspreis | Kann einen Ausübungspreis haben | Der Ausübungspreis muss zum Zeitpunkt der Zuschüsse mindestens dem beizulegenden Zeitwert (FMV) sein. Für 10%+ Aktionäre muss der Ausübungspreis 110% oder mehr FMV zum Zeitpunkt der Zuschüsse entsprechen. |

| Steuerliche Konsequenzen (Empfänger) | Keine Steuer zum Zeitpunkt der Zuschüsse. Der Empfänger erhält bei Ausübung ein gewöhnliches Einkommen (oder Verlust). | Keine Steuer zum Zeitpunkt der Zuschüsse oder zur Ausübung. Kapitalgewinn (oder Verlust) Steuer beim Verkauf von Aktien, wenn Mitarbeiter nach Ausübung der Option mindestens 1 Jahr lang Aktien besitzt. |

| Steuerkonsequenzen (Unternehmen) | Solange das Unternehmen die Quellenverpflichtungen erfüllt, kann es die Kosten abziehen, die als Betriebskosten anfallen. Diese Kosten entsprechen dem vom Empfänger festgelegten ordentlichen Einkommen. | Keine Abzüge für das Unternehmen zur Verfügung. |

| Wert von Aktien | Keine Begrenzung des Wertes der Aktien, die aufgrund der Ausübung empfangen werden können | Der aggregierte faire Marktwert (zum Zeitpunkt des Zuschussdatums) von Aktien, die durch Ausübung von QSOs, die zum ersten Mal ausgeübt werden können. |

| Haltedauer | Keine Einschränkungen | Sobald die Optionen ausgeübt wurden, besitzt der Mitarbeiter die Aktie. Sie muss die Aktie für mindestens 1 zusätzliches Jahr vor dem Verkauf der Aktien halten. Wenn es vor 1 Jahr verkauft wird, ist dies eine disqualifizierende Veranlagung und als nicht qualifizierte Aktienoptionen behandelt. |

| Übertragbar | Kann oder kann nicht übertragbar sein | Muss nicht übertragbar sein und nicht länger als 10 Jahre von Grant aus trainiert werden. |

Wie Aktienoptionen funktionieren

Aktienoptionen werden häufig von einem Unternehmen verwendet, um aktuelle Mitarbeiter zu kompensieren und potenzielle Mitarbeiter zu verleihen. Aktienoptionen vom Typ Mitarbeiter (aber nicht qualifiziert) können auch Nicht-Mitarbeitern wie Lieferanten, Beratern, Anwälten und Promotoren für Dienstleistungen angeboten werden, die erbracht haben. Aktienoptionen sind Calloptionen für die Stammaktien eines Unternehmens, i, ich.e., Verträge zwischen einem Unternehmen und seinen Mitarbeitern, die den Mitarbeitern die geben Recht zu kaufen Eine bestimmte Anzahl der Aktien des Unternehmens zu einem festen Preis innerhalb eines bestimmten Zeitraums. Die Mitarbeiter hoffen, diese Optionen in Zukunft zu profitieren, wenn der Aktienkurs höher ist.

Das Datum, an dem die Optionen vergeben werden, wird als Zuschussdatum bezeichnet. Der faire Marktwert der Aktien am Zuschussdatum wird als Zuschusspreis bezeichnet. Wenn dieser Preis niedrig ist und der Wert der Aktien in Zukunft steigt, kann der Empfänger Übung Die Option (üben Sie ihr Recht aus, die Aktie zum Stipendienpreis zu kaufen).

Hier unterscheiden sich qualifizierte und nicht qualifizierte Aktienoptionen. Mit NQSOS kann der Empfänger die Aktien, die sie erwirbt, sofort verkaufen, indem er die Option ausübt. Dies ist eine "bargeldlose Übung", da der Empfänger einfach den Unterschied zwischen dem Marktpreis und dem Zuschusspreis unterscheidet. Sie muss kein eigenes Geld aufbringen. Mit qualifizierten Aktienoptionen muss der Empfänger die Aktien erwerben und mindestens ein Jahr lang halten. Dies bedeutet, bar zu zahlen, um die Aktie zum Stipendienpreis zu kaufen. Es bedeutet auch ein höheres Risiko, da der Wert der Aktie während der Haltezeit eines Jahres sinken kann.

Regeln für qualifizierte Aktienoptionen (Anreizaktienoptionen)

Die IRS und die SEC haben aufgrund der günstigen steuerlichen Behandlung, die sie erhalten. Diese beinhalten:

- Der Empfänger muss mindestens ein Jahr nach dem Zuschussdatum warten, bevor sie die Optionen ausüben kann.

- Der Empfänger muss mindestens ein Jahr nach dem Übungsdatum warten, bevor sie die Aktie verkaufen kann.

- Nur Mitarbeiter des Unternehmens können Empfänger qualifizierter Aktienoptionen sein, die vom Unternehmen ausgestellt wurden.

- Optionen verfallen nach 10 Jahren.

- Der Ausübungspreis muss den beizulegenden Zeitwert der zugrunde liegenden Aktien zum Zeitpunkt der Zuschüsse entsprechen oder überschreiten.

- Für Mitarbeiter, die 10% oder mehr des Unternehmens besitzen.

- Optionen sind nicht übertragbar, außer nach Willen oder nach den Gesetzen des Abstiegs. Die Option kann von niemand anderem als dem Optionsinhaber ausgeübt werden.

- Der aggregierte faire Marktwert (zum Zeitpunkt des Zuschussdatums) von Aktien, die durch Ausübung von ISOs gekauft wurden, die erstmals in einem Kalenderjahr 100.000 US -Dollar ausüben können. In dem Maße werden solche Optionen als nicht qualifizierte Aktienoptionen behandelt.

Steuerliche Behandlung

Warum verwenden Menschen trotz dieser Beschränkungen qualifizierte Aktienoptionen?? Der Grund ist eine günstige Steuerbehandlung, die Gewinne von QSOs gewährt wird.

Wenn nicht qualifizierte Aktienoptionen ausgeübt werden, ist der Gewinn die Differenz zwischen dem Marktpreis (FMV oder dem beizulegenden Zeitwert) zum Ausübungstag und dem Zuschusspreis. Dies ist auch als bekannt als Schnäppchenelement. Dieser Gewinn gilt als ordentliches Einkommen und muss in der Steuererklärung für dieses Jahr deklariert werden.

Wenn der Empfänger nun die Aktie nach der Ausübung sofort verkauft, gibt es keine weiteren steuerlichen Überlegungen. Wenn der Empfänger die Aktien nach Ausübung der Optionen hält, wird der FMV zum Ausübungstermin zum Kaufpreis oder zur "Kostenbasis" der Aktien. Nun, wenn die Aktien für ein weiteres Jahr abgehalten werden, irgendwann weiter Gewinne gelten als langfristige Kapitalgewinne. Wenn die Aktien vor diesem Zeitraum verkauft werden, werden weitere Gewinne (oder Verluste) auf das normale Einkommen gezählt.

Der größte Vorteil qualifizierter Aktienoptionen ist, dass das Schnäppchenelement nicht als ordentliches Einkommen angesehen wird. In der Tat muss die Ausübung von Aktienoptionen nicht einmal im Jahr ausgewählt werden, wenn die Aktien nicht verkauft werden, abgesehen von AMT (alternative Mindeststeuer) nicht einmal ausgewiesen werden. Wenn qualifizierte Aktienoptionen ausgeübt werden und die Aktien zum Stipendienpreis gekauft werden (auch wenn der Zuschusspreis niedriger als der Marktwert zum Zeitpunkt der Ausübung ist).

Wenn Aktien schließlich verkauft werden (nach einer Haltedauer von mindestens 1 Jahr), gelten die Gewinne als langfristige Kapitalgewinne, die zu einem niedrigeren Zinssatz als normaler Einkommen besteuert werden. Wenn Aktien früher als der 1-Jahres-Halt verkauft werden, wird dies als "Disqualifying Disposition" bezeichnet, die dann wie eine nicht qualifizierte Aktienoption behandelt wird.

Beispiele

Es ist möglich, dass Incentive -Aktienoptionen - obwohl sie qualifizierte Aktienoptionen waren, wenn sie gewährt werden - nicht "qualifizieren" für den steuerlich beworbenen Status. Zum Beispiel,

- Wenn es sich um eine "bargeldlose Übung" handelte: Der Mitarbeiter kann sich dafür entscheiden, die Aktien unmittelbar nach der Ausübung der Optionen zu verkaufen, wodurch die Differenz zwischen dem Marktpreis und dem Zuschuss (Streikpreis) der Option einstockt wird. Dies ermöglicht dem Mitarbeiter, kein eigenes Geld auszugeben und sie auch von dem Risiko freizugeben, dass der Aktienkurs nach dem Training sinkt.

- Wenn der Mitarbeiter die Aktien nach der Ausübung der Optionen 1 Jahr lang nicht hielt.

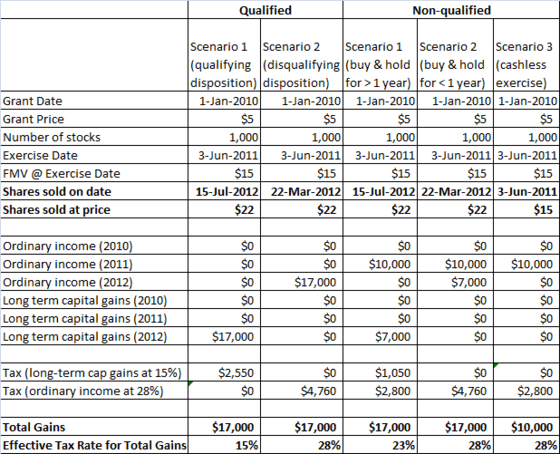

Es ist nützlich, verschiedene Beispiele zu betrachten, um steuerliche Auswirkungen zu verstehen. Nehmen wir an, einem Mitarbeiter wurde am 1. Januar 2010 Aktienoptionen erhalten, als der Aktienkurs 5 USD betrug. Nehmen wir auch an, dass das Einkommen des Mitarbeiters 100.000 US. Schauen wir uns nun die verschiedenen Szenarien an und berechnen wir die steuerlichen Auswirkungen.

Beispiele für steuerliche Auswirkungen qualifizierter und nicht qualifizierter Aktienoptionen

Beispiele für steuerliche Auswirkungen qualifizierter und nicht qualifizierter Aktienoptionen Szenario 1 ist die klassische qualifizierte Aktienoption. Wenn Optionen ausgeübt werden und 2011 keine Steuern fällig sind, werden keine Einnahmen deklariert. Aktien werden nach dem Kauf über 1 Jahr gehalten, sodass alle Gewinne zum langfristigen Kapitalertragsteuersatz von 15% besteuert werden.

Szenario 2 ist ein Beispiel für eine disqualifizierende Disposition, obwohl der Plan ein qualifizierter Aktienoptionsplan war. Die Aktien wurden nach der Ausübung nicht ein Jahr lang gehalten, daher werden die Steuervorteile einer qualifizierten ISO nicht realisiert.

Szenario 1 Und Szenario 2 Nach der nicht qualifizierten Kategorie repräsentieren die gleiche Situation, als der Zuschuss unter einem nicht qualifizierten Aktienoptionsplan stand. Wenn die Optionen ausgeübt werden (2011), wird das ordentliche Einkommen gleich der Differenz zwischen dem FMV zum Ausübungstermin (15 USD) und dem Zuschusspreis (5 USD) erklärt. In Szenario 1 werden die Aktien mehr als ein Jahr lang gekauft und abgehalten. Die weiteren Gewinne (22 bis 15 US -Dollar) gelten also als langfristige Kapitalgewinne. In Szenario 2 werden Aktien nicht länger als ein Jahr stattfinden. Die weiteren Gewinne gelten also auch als ordentliches Einkommen angesehen. Endlich, Szenario 3 ist ein Sonderfall von Szenario 2, in dem die Aktien unmittelbar nach dem Erwerb verkauft werden. Dies ist eine "bargeldlose Ausübung" der Aktienoptionen, und der gesamte Gewinn wird als normales Einkommen angesehen.

Diese Tabelle enthält Beispiele, die den oben genannten ähneln, wie ein Einkommen in W2-Aussagen gemeldet wird und wie Kapitalgewinne sowohl kurzfristig als auch langfristig in verschiedenen Szenarien gemeldet werden werden.

Turbotax hat eine gute Anleitung zu diesem Thema, die noch detailliertere Szenarien enthält und auch erläutert, wie die alternative Mindeststeuer (AMT) die Angelegenheit für qualifizierte Aktienoptionen weiter kompliziert.

Doppelbesteuerung vermeiden

Wenn ein Einkommen aus Aktienoptionspraxis auf W2 gemeldet wird. Dies liegt daran.

1099-B ist eine Erklärung, die von Aktienmakler ausgestellt wurde, die alle Ihre Aktientransaktionen auflisten. Sie sind kurzfristig und langfristig aufgeteilt, damit sie leicht gemeldet werden können. Neben dem Versenden dieser Informationen sendet Ihr Broker sie auch an den IRS. Für jede Transaktion stellt die 1099-B die Kostenbasis fest (i.e., Kaufpreis oder Kosten für den Erwerb der Aktien + Broker Provision) und Erlös (i.e., Betrag erhalten, wenn Aktien verkauft werden). Der Unterschied zwischen den beiden ist der Nettogewinn (oder den Verlust).

Obwohl das Schnäppchenelement (siehe Definition oben) als Einkommen in Ihrem W2 gemeldet wird Passt Ihre Kostenbasis nicht an in der 1099-b. e.G. Wenn Ihr Zuschusspreis 10 US -Dollar betrug und Sie Ihre Optionen ausüben, wenn der Preis 30 US -Dollar beträgt, werden 20 US -Dollar auf Ihrem W2 gemeldet. Wie alle W2 -Löhne, Einkommenssteuern und andere anwendbare Steuern wie Sozialversicherung und Medicare werden aus diesem Einkommen zurückgehalten. Sie würden also erwarten, dass der 1099-B des Broker die Kostenbasis als 30 US-Dollar (+ eine kleine Provision) und den Erlös als 30 US-Dollar listet.

Stattdessen finden Sie, dass der 1099-B die Kostenbasis als 10 US. Bei der Einreichung Ihrer Steuererklärung sollten Sie die Kostenbasis anpassen und feststellen, dass die vom Makler gemeldete Grundlage falsch ist. Dies ist sehr wichtig, sonst zahlen Sie am Ende zweimal Steuern. Weiteres Lesen zu diesem Thema.