FIFO vs. LIFO

- 3704

- 633

- Caitlin Rodehau

FIFO Und LIFO Rechnungslegungsmethoden werden verwendet. FIFO steht für First In, First Out, was bedeutet, dass die nicht verkauften Waren diejenigen sind, die zuletzt zum Inventar hinzugefügt wurden. Umgekehrt ist LIFO zuerst zuerst, was bedeutet, dass Waren zuletzt zum Inventar hinzugefügt werden zuerst verkauft Die nicht verkauften Waren sind also diejenigen, die das Bestand am frühesten hinzugefügt wurden. Die LIFO -Buchhaltung ist nach den IFRS -Standards nicht zulässig, daher ist sie weniger beliebt. Es ermöglicht jedoch, dass die Bestandsbewertung in den Inflationszeiten niedriger ist.

Vergleichstabelle

| FIFO | LIFO | |

|---|---|---|

| Steht für | Als Erster rein, als erster raus | Zuletzt rein, zuerst raus |

| Inventar nicht verkauft | Das nicht verkaufte Inventar umfasst zuletzt erworbene Waren. | Das nicht verkaufte Inventar umfasst die frühesten erworbenen Waren. |

| Einschränkungen | Es gibt keine GAAP- oder IFRS -Beschränkungen für die Verwendung von FIFO. Beide ermöglichen diese Rechnungslegungsmethode. | IFRS erlaubt nicht zu, LIFO für die Buchhaltung zu verwenden. |

| Auswirkung der Inflation | Wenn die Kosten zunehmen, waren die zuerst erworbenen Artikel billiger. Dies senkt die Kosten der verkauften Waren (COGS) im Rahmen von FIFO und erhöht den Gewinn. Die Einkommensteuer ist größer. Der Wert des nicht verkauften Inventars ist ebenfalls höher. | Wenn die Kosten zunehmen, sind kürzlich erworbene Artikel teurer. Dies erhöht die Kosten der verkauften Waren (COGS) unter LIFO und verringert den Nettogewinn. Die Einkommensteuer ist kleiner. Der Wert des nicht verkauften Inventars ist niedriger. |

| Auswirkung der Deflation | Die Konverse zum Inflationsszenario ist der Rechnungslegungsgewinn (und daher die Steuer) in einer deflationären Periode niedriger unter Verwendung von FIFO. Der Wert des nicht verkauften Inventars ist niedriger. | Die Verwendung von LIFO für eine deflationäre Periode führt dazu. |

| Aufzeichnung | Da älteste Artikel zuerst verkauft werden, nimmt die Anzahl der aufrechterhaltenen Aufzeichnungen ab. | Da die neuesten Artikel zuerst verkauft werden, können die ältesten Artikel viele Jahre im Inventar bleiben. Dies erhöht die Anzahl der zu verwaltenden Aufzeichnungen. |

| Schwankungen | Nur die neuesten Artikel bleiben im Inventar und die Kosten sind neuer. Daher gibt es keinen ungewöhnlichen Anstieg oder Rückgang der Kosten der verkauften Waren. | Waren vor Jahren können im Inventar bleiben. Der Verkauf kann dazu führen, dass eine ungewöhnliche Erhöhung oder ein Verringerung der Warenkosten meldet. |

Was es bedeutet

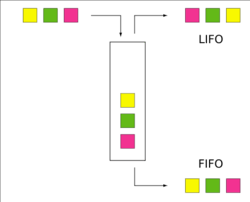

FIFO steht für Als Erster rein, als erster raus und ist eine Inventarkostenmethode, bei der zuerst Waren zuerst in einem Inventar verkauft werden. Kürzlich nicht verkaufte Waren, die am Ende des Jahres im Lagerbestand bleiben.

LIFO steht für Zuletzt rein, zuerst raus. Es ist eine Inventarkostenmethode, bei der die Waren zuerst in einem Inventar verkauft werden. Die Waren, die im Inventar an erster Stelle stehen, bleiben Ende des Jahres im Inventar im Inventar.

Beispiel für FIFO- und LIFO -Buchhaltung

Eine vereinfachte FIFO- und LIFO -Darstellung

Eine vereinfachte FIFO- und LIFO -Darstellung Während dieses Beispiel für die Bestandskosten- und Berechnung der Kosten der verkauften Waren (COGS) gilt, bleiben die Konzepte gleich und können auch auf andere Szenarien angewendet werden.

Angenommen, ein Unternehmen, das Widgets handelt, tätigt die folgenden Einkäufe im Laufe des Jahres:

- Batch 1: Menge 2.000 Stück bei 4 USD pro Stück

- Stapel 2: Menge 1.500 Widgets bei 5 $ Apeice

- Stapel 3: Menge 1.700 Widgets für 6 USD pro Stück

Dies bedeutet, dass insgesamt 5.200 Widgets gekauft wurden. Nehmen wir davon aus, dass das Unternehmen es geschafft hat, 3.000 Einheiten zu einem Preis von jeweils 7 US -Dollar zu verkaufen. Jetzt muss das verbleibende Inventar von 2.200 Widgets geschätzt werden. Was sollten die Einheitenkosten sein, die verwendet werden, um den Wert dieses nicht verkauften Inventars zu bestimmen?? Dies ist die Frage, die LIFO- und FIFO -Methoden zu beantworten versuchen.

Mit FIFO

Mit der FIFO -Methode der Buchhaltung sind das nicht verkaufte Inventar die Waren, die zuletzt erworben wurden. Dies bedeutet, dass alle 1.700 Widgets in Batch 3 und 500 der 1.500 Widgets in Batch 2 als unverkauft angesehen werden. Also die Wert des nicht verkauften Inventars IS (1.700 * $ 6) + (500 * $ 5) = $ 12.700.

Der Rechnungslegungsgewinn für das Unternehmen in diesem Szenario unter Verwendung von FIFO wird wie folgt berechnet:

- Umsatz: 3.000 * $ 7 = 21.000 USD

- Kosten der verkauften Waren: Batch 1 (2.000 * $ 4) + Batch 2 (1.000 * $ 5) = $ 13.000

- Profitieren: $ 21.000 - $ 13.000 = 8.000 US -Dollar

Es ist zu beachten, dass dies ausschließlich ein Buchhaltungskonzept ist. Es ist durchaus möglich, dass die Widgets, die tatsächlich im Laufe des Jahres verkauft wurden. Aber solange sie die gleichen standardisierten Widgets sind, sind Stapel 3 -Waren für die Rechnungslegung nicht verkauft.

Verwenden von LIFO

Die Verwendung der LIFO -Methode zur Buchhaltung bietet uns unterschiedliche Ergebnisse. Der Wert des nicht verkauften Inventars wird unterschiedlich sein, da die frühesten erworbenen Waren in LIFO als unverkauft angesehen werden. Dies bedeutet. Also die Wert des nicht verkauften Inventars ist (2.000 * $ 4) + (200 * $ 5) = 9.000 Dollar.

Der Rechnungslegungsgewinn mit LIFO wird wie folgt berechnet:

- Umsatz: 3.000 * $ 7 = 21.000 USD

- Kosten der verkauften Waren: Batch 2 (1.300 * $ 5) + Batch 3 (1.700 * $ 6) = $ 16.700

- Profitieren: $ 21.000 - $ 16.700 = $ 4.300

Reserveberechnung

Die LIFO -Reserve ist die Differenz zwischen Rechnungslegungskosten des Inventars, die mit der FIFO -Methode berechnet wurden, und der mit der LIFO -Methode berechnete.

Während der Inflation (Zeitraum der steigenden Preise) sind die FIFO -Bestandskosten höher als die LIFO -Inventarkosten. Somit,

Während der Deflation (fallende Preise) sind die FIFO -Lagerkosten niedriger als die LIFO -Inventarkosten. Somit,

Im obigen Beispiel die LIFO -Reserve ist 12.700 USD - 9,00 USD = 3.700 USD. Dies entspricht ebenfalls genau der Differenz der Kosten der mit beiden Methoden verkauften Waren (16.700 USD vs. 13.000 US -Dollar).

LIFO vs FIFO -Vor- und -Kons

Im Allgemeinen gilt die FIFO -Methode für mehr Geschäftsszenarien als LIFO und bietet auch eine bessere Buchhaltung. Zu den Vorteilen gehören:

- Waren werden logisch und systematisch verkauft oder entsorgt.

- Der einheitliche und einzelne Dateifluss von Waren bietet eine effiziente Kontrolle von Materialien. Diese Kontrolle ist für Waren erforderlich, die dem Verfall, Verschlechterung und Qualität oder Stiländerung ausgesetzt werden können.

- Die LIFO -Methode wird von den IFRs nicht unterstützt. Viele Länder folgen dem IFRS -Framework.

- Weitere Datensätze müssen mit der LIFO -Methode für eine längere Dauer beibehalten werden. Die meisten Unternehmen tragen zu jeder Zeit zumindest einen Bestand. Mit LIFO könnte dies bedeuten, die vor einigen Jahren erworbenen Waren zu verwenden.

- Wenn ältere Waren endlich verkauft werden, kann sich der Preis erheblich von den Kosten dieser Waren unterscheiden. Dies könnte zu unerwartet großen Papiergewinnen oder -verlusten führen, die steuerliche Auswirkungen haben könnten.