Capital Lease vs. Betriebsleasing

- 895

- 6

- Rahel Diedrich

Es gibt zwei Arten von Rechnungslegungsmethoden für Mietverträge: Betriebs- und Kapitalpachtvertrag. Eine überwiegende Mehrheit betreibt Mietverträge. Ein operierender Mietvertrag wird wie Miete behandelt - Zahlungen werden als Betriebskosten angesehen und der Vermögenswert wird von der Bilanz von der Bilanz abgeschlossen. Im Gegensatz dazu ist ein Kapitalmietvertrag eher ein Darlehen; Der Vermögenswert wird als Besitz des Mieters behandelt, sodass er in der Bilanz bleibt. Die Buchhaltungsbehandlung für Kapital- und Betriebspachtverträge ist unterschiedlich und kann erhebliche Auswirkungen auf die vom Unternehmen geschuldeten Steuern haben. Ein Kapitalmietvertrag heißt ""Finanzierungsleasing"vom IFAC.

Finanzen gegen Betriebslust Hier leitet hier.

Vergleichstabelle

| Kapitalpachtvertrag | Betriebsleasing | |

|---|---|---|

| Mietkriterien - Eigentum | Das Eigentum des Vermögenswerts kann am Ende der Mietzeit an den Mieter übertragen werden. | Der Eigentum wird vom Vermieter während und nach der Mietzeit beibehalten. |

| Leasingkriterien - Schnäppchenkaufoption | Der Mietvertrag enthält eine Schnäppchenkaufoption, um die Ausrüstung zu weniger als bei fairen Marktwert zu kaufen. | Der Mietvertrag kann keine Schnäppchenkaufoption enthalten. |

| Mietkriterien - Begriff | Der Mietterm entspricht oder übersteigt 75% der geschätzten Nutzungsdauer des Vermögenswerts | Der Mietbegriff beträgt weniger als 75 Prozent der geschätzten Wirtschaftslebensdauer der Ausrüstung |

| Leasingkriterien - Barwert | Der Barwert der Leasingzahlungen entspricht oder übersteigt 90% der gesamten ursprünglichen Kosten der Ausrüstung. | Der Barwert von Mietzahlungen beträgt weniger als 90 Prozent des beizulegenden Zeitwerts des Geräts |

| Risiken und Vorteile | Auf den Mieter übertragen. Der Mieter zahlt Wartung, Versicherung und Steuern | Nur das Recht zu verwenden. Risiko und Vorteile bleiben bei einem Vermieter. Der Mieter zahlt Wartungskosten |

| Buchhaltung | Der Mietvertrag wird als Vermögenswert (gemietete Vermögenswert) und Haftung (Mietzahlungen) angesehen. Zahlungen werden in der Bilanz angezeigt | Kein Eigentumsrisiko. Zahlungen werden als Betriebskosten angesehen und in Gewinn- und Verlustrechnung angezeigt |

| Steuer | Der Mieter wird als Eigentümer der Ausrüstung angesehen und beansprucht daher Abschreibungskosten und Zinsaufwand | Der Mieter wird als Miete der Ausrüstung angesehen, und daher wird die Mietzahlung als Mietkosten angesehen |

Ein FORT-LEASE-Zeichen für eine Immobilie

Ein FORT-LEASE-Zeichen für eine Immobilie Was ist ein Mietvertrag?

Ein Mietvertrag ist eine Vereinbarung, die das Recht vermittelt, Eigentum, Anlage und Ausrüstung (PP & E) in der Regel für einen angegebenen Zeitraum zu verwenden. Die Partei, die das Recht hat, das Vermögenswert zu benutzen Mieter und die Partei, die das Vermögenswert besitzt, aber es an andere mietet, heißt das Vermieter.

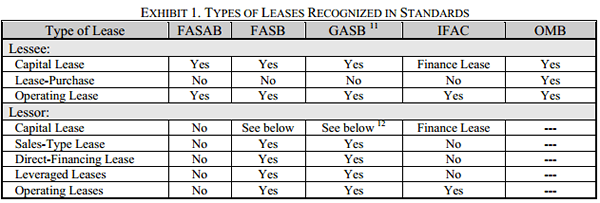

Arten von Mietverträgen

Verschiedene Rechnungslegungsstandards erkennen verschiedene Arten von Mietverträgen an. Standards regeln die Klassifizierung nicht nur den Mieter, sondern auch für den Vermieter.

Arten von Mietverträgen, die nach verschiedenen Maßstäben anerkannt sind, wie in diesem Fasab -Bericht gefunden. Der IFAC erkennt Kapitalpachtverträge an, nennt sie aber Finanzierungspachtvertrag.

Arten von Mietverträgen, die nach verschiedenen Maßstäben anerkannt sind, wie in diesem Fasab -Bericht gefunden. Der IFAC erkennt Kapitalpachtverträge an, nennt sie aber Finanzierungspachtvertrag. Im Allgemeinen ist ein Kapitalpachtvertrag (oder ein Finanzmietvertrag) eines, bei dem alle Vorteile und Eigentumsrisiken erheblich auf den Mieter übertragen werden. Der gesetzliche Eigentümer (der Inhaber des Titels) kann immer noch der Vermieter sein. Dies ist analog zur Finanzierung eines Autos über einen Autokredit.

Kapitalmietetest

Wie entscheidet man zwischen Kapital- und Betriebspachtverträgen für die Buchhaltung?? Im Allgemeinen bevorzugen Unternehmen operative Mietverträge. Daher hat das Financial Accounting Standards Board (FASB) einige Beschränkungen auferlegt, welche Leasingverträge als operative Mietverträge behandelt werden können. Ein Mietvertrag muss als Kapitalmietvertrag behandelt werden, wenn er sich trifft Jeder einzelne der folgenden 4 Bedingungen:

- Eigentum: Der Mietvertrag überträgt das Eigentum an der Immobilie bis zum Ende der Mietdauer an den Mieter.

- Schnäppchenpreisoption: Der Mietvertrag enthält die Option zum Kauf der gemieteten Immobilie zu einem Schnäppchenpreis.

- Geschätztes Wirtschaftsleben: Der Mietbegriff entspricht einem oder mehr als 75 Prozent der geschätzten Wirtschaftslebensdauer des gemieteten Eigentums.

- Fairer Wert: Der Barwert von Miete und anderen Mindestmietzahlungen, ausgenommen, dass Teil der Zahlungen, die die ausführenden Kosten darstellen, 90% des beizulegenden Zeitwerts der gemieteten Immobilie entspricht oder übersteigt.

Die letzten beiden Kriterien gelten nicht, wenn der Beginn des Mietvertrags innerhalb der letzten 25 Prozent der geschätzten Wirtschaftslebensdauer des gemieteten Eigentums fällt.

Wenn keines dieser Kriterien erfüllt ist und das Mietvertrag nur für eine zeitlich begrenzte Verwendung des Vermögenswerts bestimmt ist, ist es ein operativer Mietvertrag.

Auseinandersetzung mit Mietverträgen: Betriebs- und Kapitalpachtvertrag

Kapital- und Betriebspachtverträge erhalten sowohl für den Vermieter als auch für den Mieter eine andere Buchhaltungsbehandlung. Wir werden uns in dieser Analyse auf den Mieter konzentrieren. Unter Betriebsleasingbuchhaltung, Der Mieter besitzt den Vermögenswert nicht, der die folgenden Auswirkungen hat:

- Leasingzahlungen gelten als Betriebskosten für das Unternehmen.

- Der Vermögenswert/Leasing wird in der Bilanz nicht gemeldet.

- Das Unternehmen kann keine Abschreibung des Vermögenswerts beanspruchen.

Im Gegensatz, Berücksichtigung eines Kapitalmietvertrags (oder Finanzierungsleasing in der IFAC -Terminologie) behandelt den Mieter als Eigentümer des Vermögenswerts, was bedeutet:

- Der Mietvertrag wird als Darlehen angesehen. Zinszahlungen gelten als operative Ausgaben.

- Der Vermögenswert ist in der Bilanz enthalten: Der ausstehende Darlehensbetrag (Netto -Barwert aller zukünftigen Leasingzahlungen) wird als Haftung enthalten, und der gegenwärtige Marktwert des Vermögenswerts ist als Vermögenswert enthalten.

- Der Mieter kann jedes Jahr eine Abschreibung des Vermögenswerts beanspruchen.

Die FASB und der IASB haben einige Änderungen der Leasing -Accounting -Regeln vorgeschlagen, die praktisch die Behandlung der operativen Leasing -Buchhaltungsbehandlung für alle Unternehmen, die Immobilien Leasing Lease. Die im Jahr 2012 vorgeschlagenen Änderungen werden voraussichtlich 2015 in Kraft treten.[1] Die vorgeschlagenen Standards erfordern, dass Vermögenswerte und Verbindlichkeiten im Zusammenhang mit dem Mietvertrag gemeldet werden müssen. Insofern ähneln die Mietverträge den Kapital- oder Finanzmietverträgen. Es gibt jedoch einige Unterschiede darüber, wie diese Vermögenswerte und Verbindlichkeiten gemessen werden.

Vor-und Nachteile

Vorteile eines operativen Mietvertrags

- Betriebsmietverträge bieten Unternehmen, die ihre Geräte häufig aktualisieren oder ersetzen, eine dringend benötigte Flexibilität.

- Der Mieter ist vor dem Risiko der Veralterung geschützt.

- Die Buchhaltung ist einfacher: Das Vermögen muss nicht in die Bilanz aufgenommen werden. Die entsprechende Schuldenhaftung muss nicht berechnet oder entweder eingeschlossen werden.

- Leasingzahlungen sind Betriebskosten, daher sind sie vollständig steuerlich absetzbar.

- Es bietet eine verbesserte Rendite des Vermögenswerts (ROA) ohne Kapitalbudgetbeschränkungen.

Vorteile eines Kapitalmietvertrags

- Kapitalmietverträge erkennen die Ausgaben früher als äquivalente operative Mietverträge an. Der Mieter darf jedes Jahr eine Abschreibung des Vermögenswerts beanspruchen.

- Zusätzlich zur Abschreibung kann die Zinsaufwandkomponente der Mietzahlung auch als Betriebskosten abgezogen werden.