Unterschied zwischen Versuchsbilanz und Bilanz

- 4365

- 558

- Fr. Fine Zschunke

Während des Testbetrags besteht die Verwendung der Begriffe "Belastung" und "Kredit" darin, die Art der Konten darzustellen. In „Bilanz“ geben die Verwendung der Begriffe wie Vermögenswerte und Verbindlichkeiten an, was das Unternehmen besitzt und was es schuldet.

Der Testbetrag ist Teil des Rechnungslegungsprozesses, der eine Zusammenfassung der Belastungs- und Kreditguthaben aus allen Ledger -Konten darstellt. Jede Transaktion betrifft zwei Seiten, ich.e. Jede Debit hat einen entsprechenden Kredit und das Gegenteil ist auch wahr. Die Gesamtanlagen- und Kreditguthaben sind im Testbetrag gleichermaßen gleich.

Im Gegensatz dazu ist die Bilanz die Erklärung, die die finanzielle Position des Unternehmens aufweist, indem sie die Vermögenswerte, Verbindlichkeiten und das Kapital zu einem bestimmten Zeitpunkt vorlegen.

In diesem Beitrag werden wir über die Unterschiede zwischen Versuchsbilanz und Bilanz sprechen.

Inhalt: Versuchsbilanz gegen Bilanz

- Vergleichstabelle

- Was ist Testbilanz?

- Merkmale

- Ziele

- Format

- Was ist Bilanz?

- Merkmale

- Ziele

- Format

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Testbilanz | Bilanz |

|---|---|---|

| Bedeutung | Ein Versuchsbetrag ist eine Erklärung, die die Guthaben aller Hauptbuchkonten darstellt. | Die Bilanz ist eine Erklärung, die die Position des Vermögens und Verbindlichkeiten des Unternehmens wie zu einem bestimmten Zeitpunkt zum Ausdruck bringt. |

| Teil des Jahresabschlusses | NEIN | Ja |

| Zweck | Überprüfung der arithmetischen Genauigkeit der verabschiedeten Buchhaltungseinträge. | Die finanzielle Position des Unternehmens feststellen. |

| Notwendigkeit | Optional | Obligatorisch |

| Information | Es enthält Informationen zu Hauptbuchkonten. | Es zeigt Informationen über das Vermögen und die Verbindlichkeiten des Unternehmens an. |

| Aktie | Enthält Informationen zum Eröffnungsbestand | Enthält Informationen zum Abschlussbestand |

| Prüfung | Der Testbetrag muss nicht geprüft werden. | Bilanz muss geprüft werden. |

| Präzise | Wenn die Gesamtzahl der Debits der Gesamtsumme der Credits entspricht. | Wenn die Vermögensseite der Verbindlichkeitsseite entspricht. |

| Konten umfassen | Alle persönlichen, realen und nominalen Konten sind enthalten. | Beinhaltet nur persönliche und echte Konten. |

| Verwenden | Nur für den internen Gebrauch erstellt | Sowohl intern als auch externe Verwendung |

| Vorbereitungsfrequenz | Es ist monatlich, vierteljährlich, halbjährlich oder jährlich vorbereitet. | Es ist für jedes Geschäftsjahr vorbereitet |

| Informationsquelle | Hauptbuchkonten | Testbilanz |

Was ist Testbilanz?

Ein Testguthaben ist eine Erklärung, in der alle Guthaben des realen, persönlichen und nominalen Konten unabhängig vom Kapital- oder Einnahmenkonto aufgeführt sind. Es enthält zwei Spalten Debit und Kredit. Wenn die Aufzeichnung und Veröffentlichung der Transaktionen ordnungsgemäß und systematisch stattfinden, wäre die Gesamtsumme beider Spalten identisch.

Aber wenn die Gesamtsumme beider Spalten unterschiedlich ist, sind die Fehler in der Aufzeichnung und Posting vorhanden. Einige Fehler werden jedoch nicht durch Versuchsbilanz aufgedeckt, die sie sind:

- Fehler kompensieren

- Auslassungsfehler

- Fehler der Provision

- Prinzip -Fehler

Testbilanz ist das dritter Schritt im Buchhaltungsprozess. Das bedeutet auf der Bühne Zusammenfassung Von allen Konten findet in dieser Phase statt. Ein Testguthaben ist eine Erklärung, die zu einem bestimmten Zeitpunkt mit Belastungs- und Kreditguthaben verschiedener Hauptbuchkonten erstellt wurde, um die arithmetische Genauigkeit der Kontensbücher des Unternehmens zu testen. Es hilft bei der Erstellung der endgültigen Konten des Unternehmens.

Man kann einen Testguthaben erstellen, indem alle Ledger -Kontobilanzen angeordnet werden, indem sie in Lebendungen und Gutschriften einkategisiert werden, um die Richtigkeit der Konten zu testen.

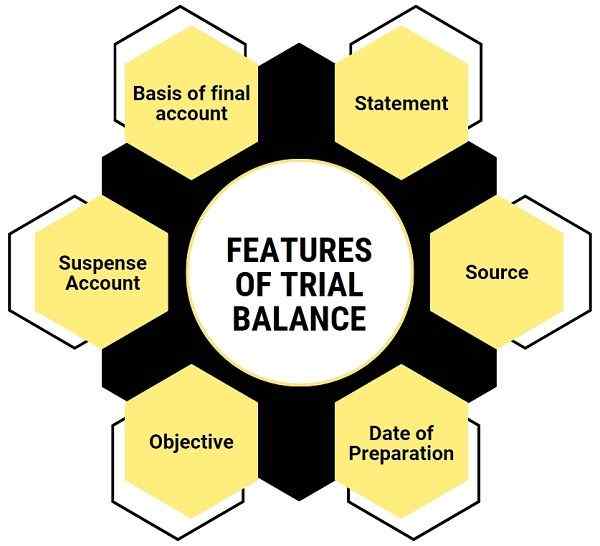

Merkmale des Testbetrags

- Stellungnahme: Es ist eine Liste oder Anweisung und kein Konto.

- Quelle: Der Testguthaben wird unter Verwendung eines Hauptbuchkontos und eines Cashbooks erstellt.

- Datum der Vorbereitung: Da der Testbetrag für die interne Nutzung des Unternehmens gilt, kann sie an jedem Datum erstellt werden. Im Allgemeinen wird es in einem festen Zeitraum der Zeit vorbereitet.

- Zielsetzung: Es überprüft die arithmetische Genauigkeit der Konten. Wenn beide Seiten des Versuchsbilanzs gleich sind, wird es als richtig angesehen. Es gibt jedoch eine bestimmte Ausnahme.

- Konto gesperrt: Wenn beide Seiten des Versuchsbetrags unterschiedliche Summen aufweisen, ist dies ein Indikator für Fehler im Konto. Daher wird der Unterschied in das Spannungskonto aufgenommen.

- Basis der endgültigen Konten: Es dient als Grundlage für die Vorbereitung der endgültigen Konten des Unternehmens.

Ziele

- Versuchsbilanz ist ein solches Rechnungswerkzeug, das die arithmetische Genauigkeit der Konten testet. Wenn die Aufzeichnung korrekt durchgeführt wird, wird der Versuchsbetrag automatisch zahlreich.

- Überprüfen Sie, ob die Prinzipien des Doppel -Eingabesystems ordnungsgemäß angewendet werden.

- Wie Sie wissen, ist die Vorbereitung des Endkontos für alle Unternehmen obligatorisch. Daher erleichtert es bei der Erstellung der Gewinn- und Verlustrechnung und der Bilanz, um die finanzielle Position und Leistung des Unternehmens zu kennen.

- Hilfreich, um Vergleiche der Gewährleiden des Vorjahres zu machen, um zu dem richtigen Schluss zu kommen.

- Vorbereitung einer Zusammenfassung verschiedener Hauptbuchkonten. Wir könnten sagen, dass alle Informationen über die Ledger -Konten aus dem Testguthaben verfügbar sind.

- Während der Vorbereitung der endgültigen Konten eines Unternehmens sind Anpassungen in der Schließung der Aktien, der ausstehenden Ausgaben, der Vorstufung usw. vorgenommen zu werden.

- Hilft beim Auffinden oder Erkennen von Fehlern zum Zeitpunkt des Castings, Postens und Ausgleichs. Sobald der Fehler erkannt wurde, kann er verifiziert werden.

Vorbereitungsmethoden des Versuchsbilanzs

- Gesamtmethode

- Balances Methode

- Total Cum Balances Methode

Was ist Bilanz?

Die Bilanz ist wie ein Spiegel des Geschäfts, da sie den Status des Unternehmens zu einem bestimmten Zeitpunkt in nur einem Blick zeigt. Es spiegelt die Vermögenswerte wider - was das Unternehmen besitzt und Verbindlichkeiten - was das Unternehmen tut. Es gibt zwei Formate zur Präsentation der Bilanz. Sie sind - horizontal oder vertikal.

Merkmale der Bilanz

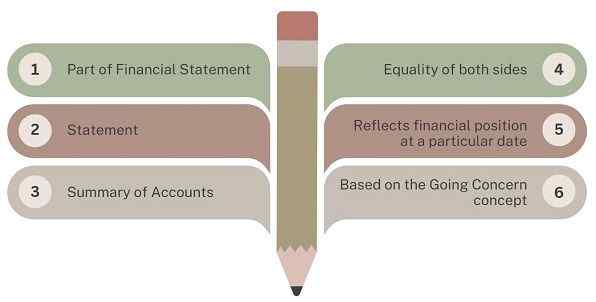

- Teil des Jahresabschlusses: Die Bilanz ist ein wichtiger Bestandteil des Jahresabschlusses oder des endgültigen Berichts eines Unternehmens.

- Stellungnahme: Die Bilanz ist eine Erklärung und kein Konto. Daher verwendet es das Präfix 'zu' oder 'durch' zu Beginn eines Elements nicht.

- Zusammenfassung der Konten: Es zeigt die Zusammenfassung persönlicher und realer Konten, die offen sind. Dies bedeutet, dass es aus den Konten besteht, die noch nicht geschlossen werden, indem dies auf Handel, Gewinn- und Verlustkonto übertragen wird.

- Gleichheit beider Seiten: Die Summen des Vermögens und der Verbindlichkeitsseite der Bilanz müssen gleich sein. Wenn sie nicht gleich sind, bedeutet dies, dass ein Fehler vorliegt, der korrigiert werden muss.

- Spiegelt die finanzielle Position zu einem bestimmten Zeitpunkt wider: Wie oben erläutert, spiegelt die Bilanz die finanzielle Position des Unternehmens zu einem bestimmten Zeitpunkt wider.

- Basierend auf dem Konzept des Going Concern: Es basiert auf dem Konzept des Going Concern.

Warum eine Bilanz eine Aussage und kein Konto ist?

- Es gibt mehrere Gründe, warum Sie nicht sagen können, dass eine Bilanz kein Hauptbuchkonto ist. Diese sind:

- Während ein Konto auf Journaleinträgen beruht, hängt die Bilanz nicht von Journaleinträgen ab.

- Ein Ledger -Konto enthält eine kleine Beschreibung der eingegebenen Transaktionen, die das Konto für den Zeitraum betrifft. Eine Bilanz hat jedoch keine solche Beschreibung.

- Wir markieren die oberen linken und rechten Ecken des Ledger -Kontos als DR. Und Cr. Aber wir markieren nicht die Bilanz auf diese Weise.

- Gemäß dem Doppel -Eingabesystem sind die Vermögenswerte und Verbindlichkeitsseiten der Bilanz gleich. Die beiden Seiten eines Berichts zählen jedoch selten. Und deshalb ist der Ausgleich, wo immer erforderlich ist.

Ziele der Bilanz

- Bestimmung der Natur und des Wertes von Geschäftsanlagen.

- Ermittlung der Natur und Menge an externen Verbindlichkeiten

- Identifizierung der finanziellen Solvenzposition des Unternehmens. Ein Unternehmen soll lösungsmittel sein, wenn es mehr als seine Verbindlichkeiten sind.

- Ermittlung der korrekten finanziellen Position des Unternehmens zu einem bestimmten Zeitpunkt.

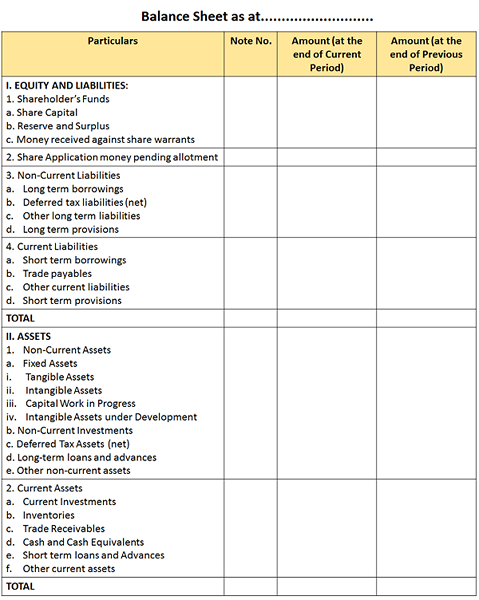

Format

Bilanzfunktionen

- Die Bilanz gibt den Schlusswert der Ressourcen und Verpflichtungen des Unternehmens am Ende des Geschäftsjahres an.

- Es erleichtert die Berechnung des Betriebskapitals und des Kapitals, das von der Gesellschaft beschäftigt ist.

- Mit Hilfe der verfügbaren Daten aus der Bilanz kann die finanzielle Stärke des Unternehmens leicht gemessen werden.

- Die Bilanz gibt den Benutzern wichtige Informationen, die bei der Entscheidung über die Zukunft im Voraus hilft.

Schlüsselunterschiede zwischen Versuchsbilanz und Bilanz

- Bilanz ist eine Erklärung, dass ein Unternehmen jedes Jahr darauf vorbereitet.

- Der Testbetrag zeigt die Guthaben aller Hauptbuchkonten. Im Gegensatz zu einer Bilanz stellt die Position der Vermögenswerte und Verbindlichkeiten eines Unternehmens zu einem bestimmten Zeitpunkt vor.

- Der Zweck der Erstellung des Versuchsbetrags besteht darin, die arithmetische Genauigkeit der Kontensbücher zu überprüfen. Andererseits erstellt das Unternehmen eine Bilanz, um die finanzielle Position des Unternehmens zu einem bestimmten Zeitpunkt zu demonstrieren.

- Der Versuchsbetrag zeigt die Eröffnungsbestand für den Zeitraum als Saldo. Umgekehrt zeigt die Bilanz den Restbetrag des Schließungsbestandes als Vermögenswert.

- Die Vorbereitung der Bilanz ist obligatorisch. Im Gegensatz dazu liegt die Vorbereitung des Versuchsbilanzs im Ermessen des Unternehmensmanagements des Unternehmens. In der Tat kann das Unternehmen in der Tat kein Zweifel an der Richtigkeit der in den Büchern veröffentlichten Transaktionen bestehen.

- Im Allgemeinen erstellt das Unternehmen am Ende des Monats oder am Ende der Buchhaltung einen Testbetrag, i, i.e. Das Unternehmen bereitet es gemäß den Anforderungen des Unternehmens vor. Andererseits wird die Bilanz nur am Ende der Buchhaltung vorbereitet.

- Die Bilanz ist ein wesentlicher Bestandteil des Jahresabschlusses, während der Versuchsbetrag nicht Teil des Jahresabschlusss ist.

- Der Versuchsbilanz wird nach der Veröffentlichung der Transaktionen in das Hauptbuch erstellt. Die Vorbereitung der Bilanz erfolgt nach der Erstellung des Handels- und Gewinn- und Verlustkontos.

- Die Bilanz der Unternehmen wird gedruckt und veröffentlicht, während der Testbetrag weder gedruckt noch veröffentlicht wird.

Ähnlichkeiten

- Erstens sind es Aussagen und keine Konten. Daher geben wir die Elemente nicht mit dem Präfix 'zu' oder von 'ein

- Beide Aussagen werden gemäß den Salden der Hauptbuchkonten erstellt.

- Darüber hinaus werden sie zu einem bestimmten Datum vorbereitet.

- Sie behalten nur die Konten auf, die einen Schlussbetrag haben. Daher werden all jene Konten, deren Belastungs- und Kreditseiten gleich sind, zu einem der beiden gebracht.

Abschluss

Unternehmen müssen eine Bilanz vorbereiten. Außerdem ist die Signatur der Wirtschaftsprüfer im Fall von Unternehmen von wesentlicher Bedeutung dafür. Im Gegensatz dazu ist die Vorbereitung des Versuchsbilanzs überhaupt nicht obligatorisch. Daher können Unternehmen das Probeausgleich nach ihren Anforderungen erstellen. Im Gegensatz dazu bereitet das Unternehmen die Bilanz zu einem bestimmten Zeitpunkt vor, der normalerweise am Ende des Buchhaltungsjahres liegt.

- « Unterschied zwischen manueller und computergestützter Buchhaltung

- Unterschied zwischen dem nominalen BIP und dem realen BIP »