Unterschied zwischen gewöhnlicher Rente und Annuität fällig

- 3585

- 303

- Leonhard Lesch

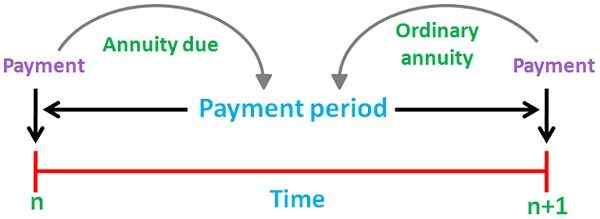

Eine Rente wird als Strom von festen Cashflows beschrieben, ich.e. Zahlungen oder Einnahmen, die regelmäßig im Laufe der Zeit auftreten. Zum Beispiel Zahlung von Wohnungsbaudarlehen, Lebensversicherungsprämie, Miete usw. Es kann zwei Arten von Renten geben, ich.e. gewöhnliche Annuität und Annuität fällig. Gewöhnliche Rente bedeutet eine Rente, die mit dem Zeitraum vor seinem Datum zusammenhängt, während Annuität fällig Ist die Annuität im Zusammenhang mit dem Zeitraum nach dem Datum.

Die meisten Menschen verwenden eine Rente als Altersvorsorge (Rente), die in den kommenden Jahren ein stetiges Einkommen garantiert. Ein gleicher Betrag sollte als Annuität bezahlt oder erhalten werden, und die Zeitverzögerung zwischen den nacheinander auftretenden Zahlungen sollte gleich sein.

Es gibt einen Unterschied zwischen gewöhnlicher Rente und Annuität, die im Zeitpunkt der beiden Renten liegt. Der Artikel versucht also, Licht auf die Unterschiede zwischen den beiden zu werfen, einen Blick darauf werfen.

Inhalt: Gewöhnliche Annuität gegen Annuität fällig

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Gewöhnliche Rente | Annuität fällig |

|---|---|---|

| Bedeutung | Die gewöhnliche Rente ist eine. | Die fällige Annuität wird als die Reihe von Cashflows beschrieben, die zu Beginn jeder Periode auftreten. |

| Zahlung | Gehört zu dem Zeitraum vor seinem Datum. | Gehört zum Zeitraum, der nach seinem Datum ist. |

| Passend für | Zahlungen | Quittungen |

| Beispiel | Wohnungsbaudarlehen, Zahlung von Hypotheken, Gutschein -Traganleihen usw. | Mietpachtzahlungen, Lebensversicherungsprämie usw. |

Definition der gewöhnlichen Rente

Die gewöhnliche Rente wird als eine Reihe von regulären Zahlungen oder Einnahmen definiert. Dies geschieht in regelmäßigen Abständen über eine bestimmte Anzahl von Zeiträumen. Es ist auch als Annuität reguläre oder aufgeschobene Rente bekannt.

Im Allgemeinen erfolgt die ordentliche Annuitätszahlung monatlich, vierteljährlich, halbjährlich oder jährlich. Der Barwert der gewöhnlichen Rente wird ab einem Zeitraum vor dem ersten Cashflow berechnet, und der zukünftige Wert wird zum letzten Cashflow berechnet.

Formel:

- Barwert (PV) der gewöhnlichen Annuität: PMT × (1 - (1 + r) ^ -n) / r)

Wo, PMT = Zeitraumzahlung

R = Zinssatz pro Zeitraum

n = Gesamtzahl der Perioden

Definition der Annuität fällig

Annuität fällig oder unmittelbar ist nichts anderes als die Abfolge der periodischen Cashflows (Zahlungen oder Einnahmen), die regelmäßig am Ende jeder Zeit in Überstunden auftreten. Der erste Cashflow der Annuität fällt derzeit fällig. Das häufigste Beispiel für eine fällige Annuität ist die Miete, da die Zahlung zu Beginn des neuen Monats erfolgen sollte.

Wie im Falle einer gewöhnlichen Rente werden auch die gegenwärtigen und zukünftigen Werte der fälligen Annuität als erste und letzte Cashflows berechnet.

Formel:

- Gegenwartwert (PV) der Annuität fälliger: pmt + pmt × ((1 -(1 + r) ^ -(n -1) / r)

Wo, PMT = Zeitraumzahlung

R = Zinssatz pro Zeitraum

n = Gesamtzahl der Perioden

Schlüsselunterschiede zwischen gewöhnlicher Rente und Annuität fällig

Die folgenden Punkte sind bemerkenswert, soweit der Unterschied zwischen gewöhnlicher Annuität und Annuität zu sehen ist:

- Die gewöhnliche Annuität bezieht sich auf die Abfolge des stetigen Cashflows, dessen Zahlung am Ende jeder Periode erfolgen oder empfangen werden soll. Die fällige Annuität impliziert den Zahlungsstrom oder Einnahmen, die zu Beginn jedes Zeitraums fällig werden.

- Jeder Bargeldzufluss oder jeder Ausfluss einer gewöhnlichen Rente hängt mit dem Zeitraum vor seinem Datum zusammen. Im Gegenteil, eine fällige Rente, repräsentieren die Cashflow -Frist nach seinem Datum. Da die Cashflows, die zur fälligeren Annuität gehören.

- Eine gewöhnliche Annuität ist am besten, wenn eine Person die Zahlung leistet, während die fällige Annuität angemessen ist, wenn eine Person Zahlung sammelt. Wenn die Zahlung zur fälligen Rente geleistet wird, haben Sie einen höheren Barwert als die reguläre Rente. Dies liegt am Prinzip des Zeitwerts des Geldes, ich.e. Der Wert einer Rupie ist heute nach einem Jahr größer als der Wert einer Rupie.

- Zahlung des Autokredits, Zahlung von Hypotheken- und Gutscheinanleihen sind einige Beispiele für eine gewöhnliche Rente. Auf der anderen Seite sind die häufigsten Beispiele für eine fällige Annuität Mietmietzahlungen, Autozahlungen, Zahlung der Lebensversicherungsprämie und so weiter.

Abschluss

Annuität zielt darauf ab, dem Annuitätsinhaber eine konstante Einkommensstromabwicklung zu liefern. Eine Person kann zwischen diesen beiden Renten eine Wahl treffen, wenn man einige Faktoren berücksichtigt, wie das Einkommen, das er während des Ruhestands will, und dem Grad des Risikos, das er eingehen kann.

- « Unterschied zwischen T-Test und ANOVA

- Unterschied zwischen der klassischen Konditionierung und der operanten Konditionierung »