Differenz zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung

- 4466

- 1222

- Hr. Jeremie Orth

Der Geldflussrechnung teilt Ihnen die Höhe der Cash -Zuflüsse und -abflüsse eines Unternehmens während eines Geschäftsjahres mit. Es wird zeigen, wie viel Geld das Unternehmen zur Hand hat und ein Verständnis für die Liquidität des Unternehmens bietet.

Der Geldflussrechnung teilt Ihnen die Höhe der Cash -Zuflüsse und -abflüsse eines Unternehmens während eines Geschäftsjahres mit. Es wird zeigen, wie viel Geld das Unternehmen zur Hand hat und ein Verständnis für die Liquidität des Unternehmens bietet.

Wenn wir darüber sprechen Gewinn- und Verlustrechnung Gibt die Höhe der Einnahmen und Ausgaben im Geschäftsjahr an. Diese werden üblicherweise vierteljährlich und jährlich berichtet, um finanzielle Trends und Vergleiche offenzulegen. Es spiegelt den Nettogewinn oder den Verlust der Geschäftsaktivitäten für einen bestimmten Buchhaltungszeitraum wider.

Die Gewinn- und Verlustrechnung und die Cashflow -Erklärung zusammen mit der Bilanz stellt Jahresabschluss. Es ist hilfreich für die Interessenten, die Rentabilität, Liquidität, Leistung und Position des Geschäfts zu kennen. Diese werden zur Meldung der finanziellen Leistung des Unternehmens über einen bestimmten Zeitraum verwendet.

Dieser Beitrag bricht alle wichtigen Unterschiede zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung ab.

Inhalt: Gewinn- und Verlustrechnung gegen Cashflow -Erklärung

- Vergleichstabelle

- Was ist eine Gewinn- und Verlustrechnung?

- Format

- Komponenten

- Was ist Cashflow -Erklärung?

- Arten von Cashflows

- Klassifizierung von Cashflow -Aktivitäten

- Format

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Gewinn- und Verlustrechnung | Geldflussrechnung |

|---|---|---|

| Bedeutung | Eine Cashflow -Erklärung ist eine Momentaufnahme der Cashflows aus den drei Geschäftstätigkeiten - Betrieb, Finanzierung und Investition. | Die Gewinn- und Verlustrechnung ist eine Zusammenfassung, die Informationen über die Geschäftseinnahmen und -ausgaben, -zuwächse und -verluste über eine finanzielle Laufzeit liefert. |

| Zweck | Um die Bewegung von Bargeld durch die Organisation anzuzeigen. | Um die Höhe des Gewinngeschäfts in einem bestimmten Geschäftsjahr hervorzuheben. |

| Mittel | Nettogewinn oder Verlust für den Zeitraum | Erhöhung oder Abnahme von Bargeld |

| Beginnt mit | Nettoumsatz | Nettoergebnis |

| Endet mit | Nettoergebnis | Barguthaben |

| Basis der Buchhaltung | Bargeldbasis der Buchhaltung | Abrechnungsgrundlage |

| Vorbereitung | Auf der Grundlage der Gewinn- und Verlustrechnung und der Bilanz. | Auf der Grundlage von Hauptbuchkonten und Probandenbetrag. |

| Abschreibungen | Da die Abschreibung ein nicht zahlungsem Gegenstand ist, ist es nicht in der Cashflow-Erklärung enthalten. | Es zeichnet Abschreibungen auf. |

Was ist eine Gewinn- und Verlustrechnung?

Eine Gewinn- und Verlustrechnung ist eine Zusammenfassung der Einnahmen und Ausgaben eines Unternehmens in einem bestimmten Geschäftsjahr. Es bietet ein echtes Bild der Rentabilitätsposition des Unternehmens.

Das Unternehmen bereitet die Gewinn- und Verlustrechnung des Unternehmens monatlich, vierteljährlich oder jährlich vor. Es hilft bei der Ermittlung der finanziellen Gesundheit und Leistung des Unternehmens. Darüber hinaus wird es verwendet, um die Einnahmen, Gewinne, Ausgaben und Verluste aus darzustellen Betriebs und nicht operierende Aktivitäten des Unternehmens. Die alternative Laufzeit für die Gewinn- und Verlustrechnung ist a Gewinn- oder Verlustrechnung.

Es erklärt die Ergebnis des Geschäftsbetriebs Zwischen zwei Bilanzdaten, ich.e., ob das Unternehmen Gewinn erzielt oder nicht.

Mit der Gewinn- und Verlustrechnung könnten wir die Kosten mit den für diesen Zeitraum erzielten Einnahmen entsprechen. Wenn die Gesamteinnahmen (einschließlich Gewinne) die Gesamtkosten übersteigen, wäre das Ergebnis das Nettoergebnis, während die Gesamtkosten (einschließlich Verluste) die Gesamteinnahmen überschreiten, dann wäre das Ergebnis der Nettoverlust.

Was ist Einkommen?

Einkommen bedeutet das Geld, das als Rückgabe oder Belohnung für die Produktion von Waren und Dienstleistungen erhalten wurde.

Darüber hinaus ist das Hauptziel der Analyse von Gewinn- und Verlustrechnungen den Beitrag gewöhnlicher Geschäftsquellen von anderen Quellen zu trennen. Es offenbart die genaue dynamische Kraft des Geschäfts, ich.e. Einkommenserzeugungskapazität. Außerdem hilft es bei einem Vergleich der Rentabilitätsposition eines Unternehmens mit der anderer Unternehmen, die auf dem Markt tätigen. Um Gewinn oder Verlust zu berechnen, werden wir alle Einnahmen hinzufügen und Ausgaben von operativen und nicht operierenden Aktivitäten abziehen.

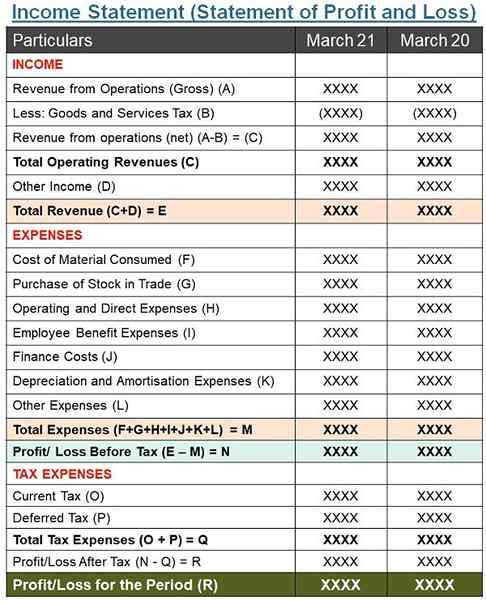

Ertragsformat

Komponenten der Gewinn- und Verlustrechnung

- Kosten: Es impliziert den Teil der Ausgaben, der im Prozess der Erzielung von Einnahmen in einem Buchhaltungszeitraum verwendet wird. Es entspricht den Ressourcen,.

- Verkauf: Es ist der Erlös des Unternehmens aus Umsatz oder Dienstleistungen, die erbracht haben. Verkäufe erscheinen ganz oben in der Erklärung.

- Kosten der verkauften Waren: Es zeigt die direkten Kosten in Bezug auf die Produktion von Waren an. Zu den direkten Kosten gehören Rohstoffe, Löhne, Kutsche nach innen usw.

- Bruttogewinn: Wenn wir die Kosten für den Verkauf von Waren abziehen, kommen wir zum Bruttogewinn ein.

- Indirekte Kosten: Es umfasst die Verkaufs-, Vertriebs- und Verwaltungskosten, denen das Unternehmen im Zusammenhang mit der Ausführung und Verwaltung des Unternehmens entsteht. Dies kann Miete, Bürokosten, Versicherungen, Gehälter usw. abdecken.

- EBITDA: Es ist das Ergebnis des Unternehmens vor Zinsen, Steuern, Abschreibungen und Amortisation.

- Abschreibungen und Amortisation: Der Wert von Vermögenswerten nimmt über einen bestimmten Zeitraum aufgrund von Verschleiß, Verwendung oder Veralterung ab. Diese Abnahme ist nichts anderes als Abschreibungen. Auf der anderen Seite ist Amortisation der Prozess, die Kosten eines immateriellen Vermögenswerts über seine Nutzungsdauer zu verbreiten.

- Betriebsergebnis (EBIT): Es sind das Einkommen vor Einkommen und Steuern. Es ist das Einkommen aus den regulären Geschäftstätigkeiten des Geschäfts.

- Interesse: Das Unternehmen zahlt Zinsen an Schuldnerinhaber oder die Bank für Kredite, die aufgenommen wurden.

- EBT: Es ist das Verdienst des Unternehmens vor Steuern, aber nach Abzug von Zinsen vom EBIT.

- Steuern: Es ist die obligatorische Verpflichtung, die eine Person oder ein Unternehmen an die Regierung zahlt und über das Einkommen der Person oder des Geschäftsgewinns erhoben wird oder in den Kosten der Waren enthalten ist.

- ESSEN: Es ist das Einkommen nach Steuern. Es ist das Nettoeinkommen nach Abzug aller Ausgaben, Zinsen, Abschreibungen und Steuern.

Was verdient pro Aktie?

Wir werden EPS erhalten, indem wir das Nettoergebnis (weniger Dividende an Präferenzaktionäre essen) durch die Gesamtzahl der ausstehenden Aktien dividieren.

Lesen Sie auch: Differenz zwischen Bilanz und Gewinn- und Verlustkonto

Was ist Cashflow -Erklärung?

Eine Cashflow -Erklärung gibt einen Überblick über den Geldfluss in und aus dem Geschäft und aus dem Geschäft. Es spiegelt die Bewegung von Bargeld durch die Firma während des Zeitraums wider. Kurz gesagt, die Erklärung spiegelt die Position der Bargeld- und Bargeldäquivalente zu Beginn und am Ende des Buchhaltungsjahres wider. Es schließt Nicht-Cash-Transaktionen aus.

Unternehmen erstellen jeden Monat, Quartal oder Jahr Cashflow -Statements. Durch das Beobachten des Cashflow -Statements kann das Unternehmen optimal Bargeld verwenden. Außerdem misst es die Bedürfnisse der Organisation, die Cashflows zu nutzen.

Eine Cashflow -Erklärung dient als Werkzeug in den Händen der Stakeholder, um das zu kennen Quellen und Nutzung von Bargeld und Bargeldäquivalenten eines Unternehmens über einen bestimmten Zeitraum von verschiedenen Aktivitäten. Außerdem ist es nützlich, die Fähigkeit des Unternehmens zu messen, Bargeld- und Bargeldäquivalente zu generieren.

Was ist Bargeld und Bargeldäquivalent?

- Kasse: Die Begriff 'Bargeld' impliziert das in der Hand in Hand oder forderte Einzahlungen bei der Bank.

- Barwert: Es bedeutet schnell konvertierbare und hochliquide Instrumente oder Investitionen. Darüber hinaus ist sein Wert bekannt, und es besteht kein Risiko einer Änderung der Realisierungsbetrag.

Arten von Cashflows

- Barmittelzufluss: Einfach ausgedrückt, es ist das Geld, das in Ihr Unternehmen einfließt. Es deckt alle Transaktionen ab, die die Bargeldposition des Unternehmens erhöhen.

- Mittelabfluss: Wenn das Geld aus Ihrem Geschäft ausgeht, ist das ein Bargeldabfluss. Alle Transaktionen, die die Bargeldposition des Unternehmens verringern, sind Bargeldabflüsse

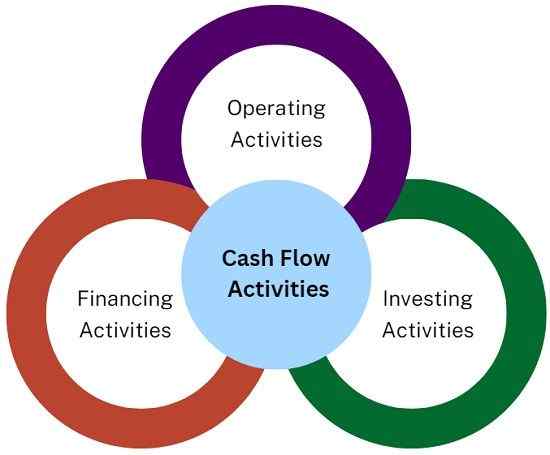

Klassifizierung von Cashflow -Aktivitäten

Es klassifiziert den Cashflow in drei Aktivitäten:

- Betriebsaktivitäten: Aktivitäten, die Teil der Einnahmen produzierenden Aktivitäten des Unternehmens sind, sind Betriebsaktivitäten. Es gibt den Betrag an, den das Unternehmen für den Betrieb des Geschäfts gemacht oder ausgegeben hat. Daher repräsentiert es das interne Solvenzniveau des Unternehmens. Es spiegelt den Grad wider, in dem die Operationen des Unternehmens genügend Cashflows generiert haben, um seine Betriebsfähigkeit intakt zu halten.

- Investitionstätigkeit: Dazu gehören der Kauf oder Verkauf von langfristigen Kapitalvermögen. Zum Beispiel, Anlagen und Maschinen, Ausrüstung, Land und Gebäude. Es deckt auch die Aktivitäten zu langfristigen Investitionen ab. Es zeigt den Grad, in dem das Unternehmen Ausgaben für Ressourcen verursacht, die voraussichtlich in Zukunft Cashflows generieren,.

- Finanzierungstätigkeit: Es deckt das Geld ab, das von Gläubigern, Kreditgebern und Investoren erhalten wurde oder an die Gläubiger, Kreditgeber und Investoren bezahlt wurde. Diese Aktivitäten führen zu Änderungen in der Größe und Zusammensetzung des Eigenkapitals und der Kreditaufnahmen des Eigentümers des Unternehmens. Es erwartet Ansprüche auf zukünftige Cashflows.

Die Klassifizierung von Cashflows auf der Grundlage von Aktivitäten gibt Informationen, die es ihren Benutzern ermöglichen, die Auswirkungen von Aktivitäten auf die finanzielle Position des Unternehmens zu bewerten.

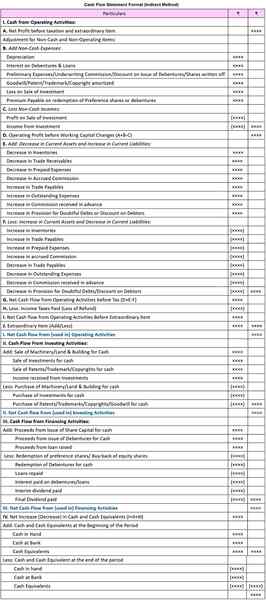

Format der Cashflow -Erklärung (indirekte Methode)

Lesen Sie auch: Differenz zwischen Cashflow und Fondsfluss

Wichtige Unterschiede zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung

- Die Gewinn- und Verlustrechnung ist Teil eines Jahresabschlusses, der die Einnahmen, Gewinne, Ausgaben und Verluste für einen bestimmten Rechnungszeitraum zeigt. Umgekehrt ist eine Cashflow -Erklärung eine Skizze von Bareinnahmen und Auszahlungen für einen bestimmten Zeitraum. Es beschreibt die Gründe für die Erhöhung oder Abnahme der Bargeldposition des Unternehmens.

- Die Erstellung der Cashflow -Erklärungen entspricht der Bargeldbasis der Buchhaltung. In einer Bargeldbasis -Rechnungslegung werden die Einnahmen erfasst, wenn sie empfangen werden, und die Ausgaben werden anerkannt, wenn sie bezahlt werden. Es wird also keine Forderungen und Verbindlichkeiten von Konten in Betracht gezogen. Umgekehrt entspricht die Erstellung von Gewinn- und Verlustrechnungen an der Abgrenzungsbasis der Rechnungslegung. In der Abgrenzungsbasis der Rechnungslegung erfassen wir die Einnahmen und Ausgaben, wenn sie verdient oder anfallen, unabhängig davon, wann das Geld tatsächlich eingegangen/bezahlt wird oder nicht.

- Die Cashflow -Erklärung betrifft das Finanzmanagement des Unternehmens in Bezug auf Struktur und Vermögenswerte. Die Gewinn- und Verlustrechnung enthüllt jedoch die Höhe des Einkommens aus den Kernaktivitäten des Unternehmens.

- Die Gewinn- und Verlustrechnung wird in zwei Hauptaktivitäten eingeteilt, die betrieben und nicht operiert werden. Während die Cashflow -Erklärung in drei Aktivitäten unterteilt ist, die betrieben werden, investieren und finanzieren.

- Zum Zeitpunkt der Vorbereitung der Gewinn- und Verlustrechnung werden wir Abschreibungen einbeziehen. Das Gleiche ist jedoch aus der Cashflow-Erklärung ausgeschlossen, da es sich um einen Nicht-Kash-Artikel handelt.

- Eine Gewinn- und Verlustrechnung ist die Bewegung von Bargeld durch die Organisation. Auf der anderen Seite unterstreicht die Cashflow -Erklärung die Höhe des Gewinns, das ein Unternehmen in einem bestimmten Geschäftsjahr erzielt.

Lesen Sie auch: Unterschied zwischen Bargeld und Abgrenzungsbasis der Rechnungslegung

Abschluss

Insgesamt sind die Erstellung der Gewinn- und Verlustrechnung und der Cashflow -Erklärung für alle Geschäftsorganisationen obligatorisch. Die beiden Aussagen sind für die interessierten Parteien von großer Bedeutung, ich.e. Gläubiger, Investoren, Lieferanten, Wettbewerber, Mitarbeiter usw. Dies liegt daran.