Unterschied zwischen FIFO- und LIFO -Methoden zur Bestandsbewertung

- 3219

- 562

- Annelie Auer

In einem der größten Vermögenswerte im Einzelhandel und im verarbeitenden Geschäfte zu sein, ist Inventar, einschließlich Rohstoffe, Waren in Produktion und Fertigwaren, einer der wichtigsten Aspekte eines Unternehmens. Das Versäumnis, effektiv und effizient zu verwalten, kann zu einem Niedergang des Geschäfts führen. Dies liegt daran. Während verschiedene Bestandsbewertungsmethoden wie Last-In-First-Out (LIFO), First-In-First-Out (FIFO) und gewichteter Durchschnittskosten (WAC) verfügbar sind, ist es ratsam, die richtige Methode basierend auf der richtigen Methode zu verwenden Geschäftsaktivitäten als Verwendung der falschen Bewertungsmethode können ein Unternehmen stark beeinflussen.

Was ist FIFO?

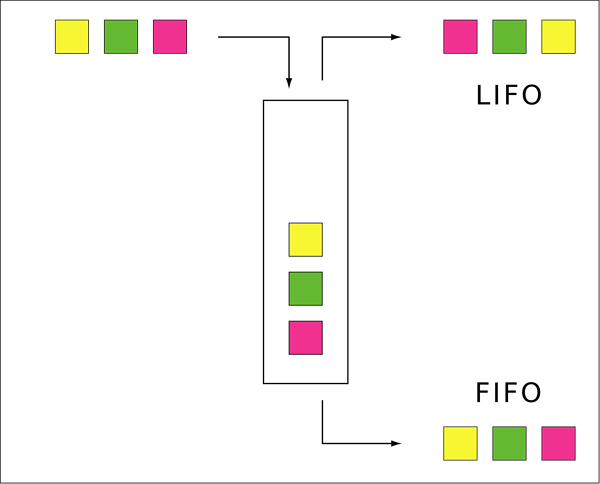

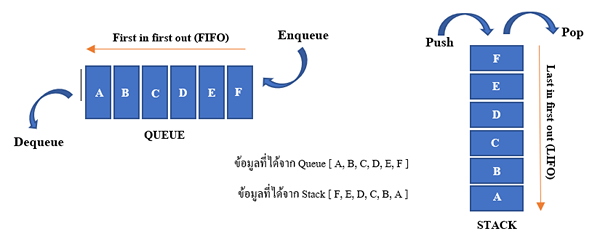

Die erste Methode (In-First Out) ist eine Technik, bei der der Verkauf oder die Ausgabe von Waren aus dem Geschäft aus dem ältesten Bestand vorhanden ist, das ebenfalls als erster bezeichnet wird. In einem Szenario, in dem verderbliche Waren beteiligt sind, ist dies die am besten geeignete Methode, da der früheste Bestand zuerst behandelt wird, wodurch das Risiko einer Verderblichkeit verringert wird.

Die Vorteile der FIFO -Technik umfassen;

- Es macht es einfacher, das Inventar zu verfolgen, indem die Aufzeichnungen aufbewahrt werden, da die ältesten Gegenstände kontinuierlich verbraucht werden

- Die Verwendung dieser Technik in der Finanzberichterstattung gibt keine IFRS- oder GAAP -Beschränkungen

- Die in den Aktien auf Lager repräsentierten preisgestaltung

Es hat jedoch einige Nachteile:

- Steuerpflichtiger Einkommen steigt mit der Inflation der Bestandskosten

- Es macht es schwierig, die Kosten in Fällen zu berücksichtigen, in denen das Inventar ausgetauscht oder zurückgegeben wird

Was ist LIFO?

Der letzte erste Out (LIFO) ist eine Bestandsbewertungstechnik, die auf der Annahme basiert, dass der letzte Aktienartikel zuerst verkauft wird. Diese Technik ist jedoch als widersprüchlich gegenüber der Bewegung von Inventar und Illogical erwiesen. In einem Szenario, in dem eine Inflation in einer Wirtschaft vorliegt, wird der Wert der nicht verkauften Gegenstände sinken, während der Wert der Kosten der verkauften Waren erhöht wird, was zu niedrigen Gewinnen und Einkommenssteuer führt. In einem Szenario, in dem Deflation in einer Wirtschaft auftritt.

Weitere Nachteile der Verwendung der LIFO -Inventarbewertungsmethode umfassen:

- Es wird durch die IFRs eingeschränkt

- Es führt zu einer größeren Diskrepanz zwischen der Kostenbasis auf dem ersten Inventar und dem jüngsten Marktpreis

- Es macht es schwierig, aktuelle Bestandsaktivitäten sowie Betriebsaktivitäten in einem Unternehmen zu interpretieren

Ähnlichkeiten zwischen FIFO- und LIFO -Methoden zur Bestandsbewertung

- Beide sind Inventarbewertungstechniken

Unterschiede zwischen FIFO- und LIFO -Methoden zur Bestandsbewertung

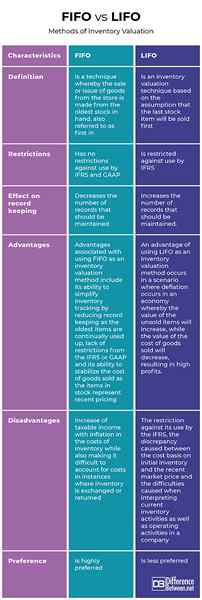

Definition

Die erste Methode (In-First Out) ist eine Technik, bei der der Verkauf oder die Ausgabe von Waren aus dem Geschäft aus dem ältesten Bestand vorhanden ist, das ebenfalls als erster bezeichnet wird. Andererseits ist der letzte erste Out (LIFO) eine Invento/RY-Bewertungstechnik, die auf der Annahme basiert, dass der letzte Aktienartikel zuerst verkauft wird.

Einschränkungen

Während FIFO keine Einschränkungen gegen die Verwendung durch IFRS und GAAP hat, ist LIFO gegen die Verwendung durch IFRS eingeschränkt.

Einfluss auf die Aufzeichnung von Aufzeichnungen

Während FIFO die Anzahl der Aufzeichnungen verringert, die beibehalten werden sollten, erhöht LIFO die Anzahl der Aufzeichnungen, die beibehalten werden sollten.

Vorteile

Vorteile, die mit der Verwendung von FIFO als Bestandsbewertungsmethode verbunden sind, umfassen die Fähigkeit, die Bestandsverfolgung zu vereinfachen, indem die Aufzeichnungen aufgenommen werden, da die ältesten Gegenstände kontinuierlich aufgebraucht werden, mangelnde Einschränkungen aus dem IFRS oder GAAP und der Fähigkeit, die Kosten der verkauften Waren als die verkauften Waren zu stabilisieren Die auf Lager bestehenden Artikel repräsentieren die jüngsten Preisgestaltung. Ein Vorteil der Verwendung von LIFO als Bestandsbewertungsmethode tritt in einem Szenario auf, in dem sich die Deflation in einer Wirtschaft erfolgt.

Nachteile

Mit FIFO als Bestandsbewertungstechnik verbundene Nachteile umfassen die Erhöhung des steuerpflichtigen Einkommens mit der Inflation der Bestandskosten und machen es auch schwierig, die Kosten in Fällen zu berücksichtigen, in denen das Lagerbestand ausgetauscht oder zurückgegeben wird. Andererseits umfassen Nachteile, die mit LIFO verbunden sind Unternehmen.

Präferenz

Während FIFO sehr bevorzugt ist, ist LIFO weniger bevorzugt.

FIFO vs. LIFO -Methoden der Bestandsbewertung

Zusammenfassung von FIFO vs. LIFO -Methoden der Bestandsbewertung

Die Entscheidung über eine geeignete Bewertungsmethode für ein Unternehmen kann eine Herausforderung sein. Ein Unternehmen sollte jedoch die Auswahl der Bewertungsmethode basierend auf dem Geschäftsstandort stützen, wie stark ein Geschäftsinventar unterschied. Während die FIFO -Bewertungsmethode für die meisten Unternehmen geeignet ist, da sie ein klares Bild von Kosten sowie Rentabilität bietet, ist sie nicht für alle Unternehmen geeignet. Es ist daher wichtig, sich zu beraten, bevor sie eine Entscheidung darüber treffen.

- « Unterschied zwischen horizontaler Analyse und vertikaler Analyse

- Unterschied zwischen Dashboard und Scorecard »