Unterschied zwischen umfassender und kollision

- 826

- 228

- Milana Battke

In der Versicherung sind sowohl die umfassenden als auch die Kollisionsbegriffe bei der Erörterung von Angelegenheiten im Zusammenhang mit Fahrzeugen sehr beliebt. Beide sind verschiedene Arten von Abdeckungen, die Fahrzeuge vor den während der Fahrzeugnutzung entstandenen Verluste schützen. Keiner der beiden kann vorgeschrieben werden, aber das Deckung kann als obligatorisch angesehen werden, wenn die Bank den Kauf finanziert.

Einige Versicherungsunternehmen bieten beide Cover als Paket an, während andere die Möglichkeit geben, eine auszuwählen. Ein besseres Verständnis beider Abdeckungen zu bekommen, ist für jeden, der ein Fahrzeug kaufen möchte, von wesentlicher Bedeutung. Während einige Versicherungspolicen beide als Paket anbieten, bieten einige die Möglichkeit, jeden Deckel unabhängig zu kaufen.

Was ist eine umfassende Versicherung?

Das umfassende Versicherungsschutz, wie der Name vorschlägt, deckt viele Schäden ab, die bei Ihrem Auto auftreten können. Eine umfassende Versicherung ist eine Deckung, die tatsächlich die Reparaturkosten ersetzen kann, wenn Ihr Fahrzeug beschädigt, gestohlen oder an einem schädlichen Vorfall beteiligt ist, der keine Kollision ist.

Diese Abdeckung schützt die Fahrzeuge vor Schäden durch Feuer, Vandalismus, Unruhen, Schäden durch Tiere, Naturkatastrophen wie Stürme oder sogar fallende Bäume. Diese Abdeckung ist normalerweise obligatorisch, wenn ein Banker jeder andere Kreditgeber den Kauf des Autos finanziert. Wenn Sie das Auto jedoch besitzen, ist dies optional. Es gibt jedoch einige Dinge, die diese Versicherung nicht abdeckt:

- Medizinische Ausgaben für den Fahrer, die Passagiere oder eine andere Partei während eines Unfalls.

- Schäden an Ihrem Auto durch Unfälle und Kollisionen

- Schäden an das Auto einer anderen Partei durch Kollisionen

Sobald Sie das Versicherungsschutz kaufen, ist ein Selbstbehalt festgelegt. Für den Fall, dass ein Unfall stattfindet, der mit den oben aufgeführten Vorfällen übereinstimmt. Für den Fall, dass das Auto ersetzt werden muss, zahlt der Versicherer die Kosten des Autos beim Kauf weniger als abgeschriebener Betrag.

Was ist Kollisionsversicherung?

Dies ist eine Versicherungsschutz, die die Reparaturkosten bezahlt oder Ihr Fahrzeug vollständig ersetzt, wenn es während eines Unfalls mit einem Objekt wie Zäunen oder einem anderen Auto beschädigt wird. Dieses Versicherungsschutz ist obligatorisch, wenn ein Finanzinstitut Ihr Fahrzeug finanziert, und optional, wenn Sie es einzeln finanziert. Diese Versicherung deckt die Reparaturkosten oder Ersatzkosten von Fahrzeugen ab, die an Kollisionen mit anderen Autos, Kollisionen mit Bäumen oder einem anderen Objekt, einem Einzelwagenunfall wie Rollen oder Sturz. Genau wie die umfassende Versicherung gibt es bestimmte Elemente, die nicht durch Ihre Versicherung nach dieser Police gedeckt sind. Sie beinhalten:

- Schäden, die nicht mit dem Fahren zusammenhängen

- Arztrechnungen einer Partei, die an dem Unfall beteiligt ist

- Schäden im Fahrzeug einer anderen Person

- Beschädigung des Eigentums einer anderen Person e.g Zaun

Der Kauf dieses Versicherungsschutzes beginnt an dem Punkt, an dem Ihr Auto bewertet wird. Sobald die Bewertung vorgenommen wurde, wird ein Selbstbehalt vereinbart und sobald der Versicherungsschutz beginnt, beginnt. Wenn Sie einen Unfall im Zusammenhang mit einer der oben aufgeführten Situationen haben, zahlen Sie die Reparaturkosten weniger als abzugsfähiger Betrag. Austausch erfolgt auch auf ähnliche Weise wie die umfassende Versicherung, wobei der Betrag weniger als Abschreibungswert gezahlt wird.

Wenn Ihr Auto beispielsweise mit einem anderen Unfall gerät und der Reparaturwert 1500 US -Dollar beträgt und der Selbstbehalt von 300 US -Dollar beträgt. Ihre Versicherung zahlt Ihnen 1200 US -Dollar. Ein weiteres Beispiel ist beispielsweise ein Auto im Wert von 12000 US. Wenn dieses Auto nach einem Jahr in einen Autounfall gerät und abgeschrieben ist, was bedeutet, dass es nicht repariert werden kann, zahlt sich die Versicherung

8% * $ 12.000 = 960 $

$ 12.000 - $ 960 = $ 11.040

$ 11.040 - $ 400 = $ 10.640

Der Gesamtbetrag, den die Versicherung zahlt, beträgt 10.640 USD. Wenn der Besitzer ein neues Auto kaufen möchte, müssten sie noch nach oben auffüllen.

Unterschiede zwischen umfassender und Kollision

Es gibt nicht so viele Unterschiede zwischen umfassenden und Kollisionsversicherungen.

Ein paar Elemente stechen jedoch auf:

-

Abdeckung, die an umfassender und kollisionsbezogener Abdeckung beteiligt ist

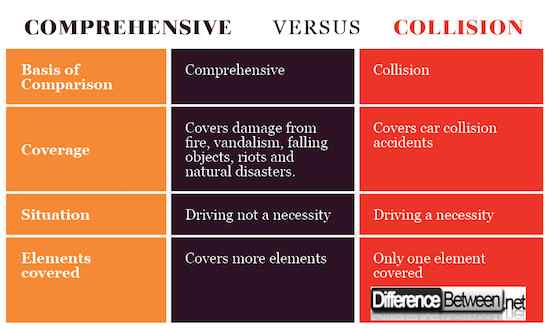

Die Kollisionsversicherung deckt nur Vorfälle ab, die mit dem Kollieren mit einem anderen Auto oder Objekt zusammenhängen. Eine umfassende Versicherung deckt keine Kollisionen mit anderen Autos ab, sondern Schäden durch mehrere Vorfälle wie Feuer, Vandalismus, fallende Objekte und Naturkatastrophen. Es umfasst auch Diebstahl.

-

Situation, die an umfassender und kollisionsbezogener Situation beteiligt ist

Es ist obligatorisch, dass das Auto während einer Kollisionsversicherung entschädigt wird, um am Unfallpunkt gefahren zu werden. Insgesamt sollte der Vorfall nicht unbedingt geschehen sein, wenn das Auto gefahren wird.

-

Elemente, die in umfassender und Kollision behandelt werden

Umfassende deckt viel mehr Vorfälle im Vergleich zur Kollisionsversicherung ab, die nur Unfälle abdeckt.

Umfassend vs. Kollision: Vergleichstabelle

Zusammenfassung der umfassenden und Kollision

- Die Abdeckungen der Kollision und umfassenden Versicherungen beziehen sich beide auf die Verhinderung von Verlusten, die bei Autounfällen anfallen.

- Umfassende Versicherungen deckt mehr Situationen ab; Jede Situation, die nicht mit einer Kollision mit einem anderen Auto verbunden ist, qualifiziert.

- Die Kollision deckt nur Autounfälle mit einem anderen Auto ab.

- Die Entschädigung in beiden Fällen wird weniger als absetzbarer Betrag während der Reparatur erfolgt. Während des Austauschs wird der Selbstbehalt und der abgeschriebene Wert vom anfänglichen Autowert abgezogen.

- Die Auswahl eines höheren Selbstbehalts verringert Ihre Prämienmengen.

- « Unterschiede zwischen Hypothekenzins und APR

- Unterschied zwischen technischer und grundlegender Analyse »