Unterschied zwischen Absorptionskostenzusammenhandlung und Grenzkosten

- 3524

- 370

- Hugo Poehn

Die Bestandsbewertung ist eine Hauptkomponente bei der Berechnung der Kosten der verkauften Waren und kann als Sicherheiten für Kredite verwendet werden. Es kann als die mit dem Inventar in einem Unternehmen am Ende des Berichtszeitraums verbundenen Kosten definiert werden. Die Bestandsbewertung basiert auf den Kosten, die ein Unternehmen für den Erwerb des Inventars entstehen.

Die Bedeutung der Bestandsbewertung ist;

- Es wirkt sich auf die gemeldeten Gewinnniveaus aus, bei denen ein Unternehmen eine höhere Bewertung bei der Beendigung des Inventars aufzeichnet, weniger Kosten für die Kosten der verkauften Waren berechnet werden. Wenn ein Unternehmen dagegen eine geringere Bewertung beim Ende des Inventars aufzeichnet, werden die Kosten der verkauften Waren mehr Kosten berechnet.

- In Fällen, in denen ein Unternehmen einen Darlehensbetrag des Kreditgebers abgeschlossen hat. Die Bestandsbewertung ist entscheidend, da das Inventar der größte Teil des aktuellen Verhältnisses ist.

- Einkommenssteuern- Bestandsbewertung beeinflusst die Einkommensteuer, wobei die ausgewählte Methode zum Umgang mit Kostenfluss entweder den Gesamtbetrag der gezahlten Einkommenssteuern verringern oder erhöhen kann.

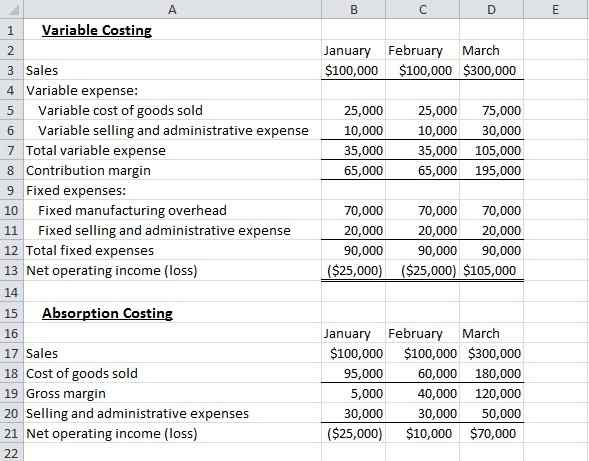

Es gibt zwei häufig verwendete Ansätze bei der Bewertung des Inventars. Dies sind Absorptionskosten und Grenzkosten.

Was ist eine Absorptionskalkulation?

Auch als vollständige Kosten bezeichnet, handelt es sich um ein Kostensystem, bei dem alle Herstellungskosten, einschließlich variabler und Fixkosten, als Produktkosten angenommen werden. Die Zeitkosten umfassen in diesem Fall Verwaltungs-, Verkaufs- und allgemeine Kosten. Die Produktkosten einschließlich variabler Fertigungsaufwand, direkte Arbeitskräfte, Fixed Fertigungsaufwand und direktes Material sind Kosten, die in das Produkt eingehen.

Die mit der Absorptionskosten verbundenen Vorteile umfassen;

- Es handelt sich um GAAP (allgemein anerkannte Rechnungslegungsprinzipien) konform

- Berücksichtigt alle Produktionskosten

- Es hilft bei der Schätzung der Arbeitsplätze und Gewinne für Arbeitsplätze, indem sie Gemeinkosten in die Kosten von Produkten absorbieren.

Es hat jedoch einige Nachteile

- Es bietet eine schlechte Analyse der Kosten von Produkten

- Es kann sich negativ auf das Gewinnniveau eines Unternehmens auswirken, da alle Fixkosten nicht von den Einnahmen abgezogen werden, es sei denn, die Produkte werden verkauft

- Es ist komplex zu bedienen

Was ist eine marginale Kosten?

Ein Grenzkosten sind die Kosten für eine zusätzliche Ausgangseinheit. Grenzkosten sind eine Kostenverwendung.

Grenzkosten sind bei bestimmten Entscheidungen in einem Unternehmen in Fragen, wie sie mit einem Service oder einem Produkt, dem Austausch von Maschinen und bei der Ermittlung des angemessenen Aktivitätsniveaus, durch die Break-Even-Analyse hilfreich sind, z. Dies hilft bei der Reflexion darüber, wie der Gesamtgewinn durch den Rückgang oder die Zunahme des Produktionsniveaus beeinflusst wird.

In marginalen Kosten;

- Die Preise werden auf der Grundlage des marginalen Beitrags und der Grenzkosten bestimmt

- Die beteiligten Kosten sind variable und feste Kosten und werden nach der Basisvariabilität klassifiziert

- Die Rentabilität eines Produkts basiert auf der Beitragsspanne

- Bei der Bewertung der fertigen Waren und der laufenden Arbeit werden nur variable Kosten berücksichtigt

Vorteile der marginalen Kosten sind;

- Fixkosten werden als Zeitkosten eingestuft und vollständig auf den angemessenen Zeitraum berechnet

- Es ist hilfreich im Entscheidungsprozess

- Es verhindert unter oder über die Absorption von Gemeinkosten

- Der Beitrag pro Einheit ist konstant und verändert das Änderungsvolumen nicht

- Es ist einfach zu bedienen

Es hat jedoch einige Nachteile

- Das Schließen wird nicht nach Rechnungslegungsstandards bewertet

- Die festen Produktionskosten sind nicht zwischen Produktionseinheiten verteilt

Ähnlichkeiten zwischen Absorptionskosten und Grenzkosten

- Beide spielen eine große Rolle bei der Bestandsbewertung

Unterschiede zwischen Absorptionskosten und Grenzkosten

-

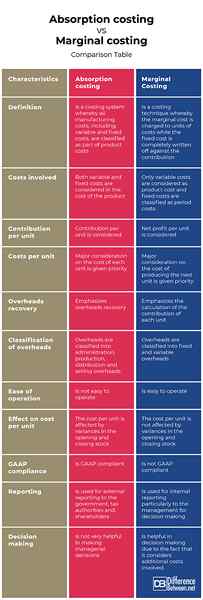

Definition von Absorption und Grenzkosten

Die Absorptionskalkulation ist ein Kostensystem, bei dem alle Herstellungskosten, einschließlich variabler und fester Kosten, als Teil der Produktkosten klassifiziert werden, während die Grenzkosten eine Kostenstechnik darstellen der Beitrag.

-

Kosten, die bei Absorption und Grenzkosten verbunden sind

Bei der Absorptionskalkulation werden sowohl variable als auch Fixkosten in den Kosten des Produkts berücksichtigt. Andererseits werden bei marginalen Kosten nur variable Kosten als Produktkosten und Fixkosten als Periodenkosten eingestuft.

-

Beitrag pro Einheit

Bei der Absorptionskosten wird der Beitrag pro Einheit in Betracht gezogen, während bei der Grenzkosten die Nettogewinn pro Einheit berücksichtigt wird.

-

Kosten pro Einheit

Bei der Absorptionskalkulation hat die große Überlegung der Kosten jeder Einheit Priorität. Bei marginalen Kosten wird jedoch eine wesentliche Berücksichtigung der Kosten für die Herstellung der nächsten Einheit Priorität gegeben.

-

Overheads Recovery

Die Absorptionskalkulation betont die Wiederherstellung der Gemeinkosten, während die marginale Kosten die Berechnung des Beitrags jeder Einheit unterstreicht.

-

Klassifizierung von Gemeinkosten

Bei der Absorptionskosten werden Gemeinkosten in Verabreichung, Produktion, Vertrieb und Verkaufskosten eingeteilt. Andererseits werden in marginalen Kosten Gemeinkosten in feste und variable Gemeinkosten eingeteilt.

-

Einfacher Betrieb

Während die Absorptionskosten nicht einfach zu bedienen sind, ist die marginale Kosten einfach zu bedienen.

-

Auswirkung auf die Kosten pro Einheit

Bei der Absorptionskalkulation werden die Kosten pro Einheit durch Abweichungen in der Eröffnungs- und Schlussaktien betroffen, während die Kosten für die Grenzkosten pro Einheit nicht durch Abweichungen in der Eröffnungs- und Schließbestand beeinflusst werden.

-

GAAP Compliance

Während die Absorptionskalkierung GAAP -konform ist, ist die Grenzkosten keine GAAP -konform.

-

Berichterstattung

Die Absorptionskosten für die externe Berichterstattung an die Regierung, die Steuerbehörden und die Aktionäre, während die marginalen Kosten für die interne Berichterstattung insbesondere an das Management für die Entscheidungsfindung verwendet werden.

-

Entscheidungsfindung

Während die Absorptionskosten für Führungsentscheidungen nicht sehr hilfreich sind, ist die Grenzkosten für die Entscheidungsfindung hilfreich, da sie zusätzliche Kosten berücksichtigt.

Absorptionskosten vs. Grenzkosten: Vergleichstabelle

Zusammenfassung der Absorptionskosten vs. Grenzkosten

Die generierten Gewinne unterscheiden sich, je nachdem, welche Kostenmethode verwendet wird. Dies liegt daran. Die Absorptionskosten für die Absorption schafft auch Abweichungen in den budgetierten und tatsächlichen Ebenen, da feste Gemeinkosten unabhängig von den Ausgangsniveaus gleich bleiben. Beide können je nach Präferenz- und Geschäftsmodellen eines Unternehmens verwendet werden.

- « Unterschied zwischen Anschreiben und Lebenslauf

- Unterschiede zwischen Bärenmarkt und Bullenmarkt »