Mitversicherung vs. Copay

- 3416

- 888

- Justus Dengler

Die Krankenversicherung deckt selten 100% Ihrer Gesundheitskosten ab. Die nicht gedeckten Kosten werden für den Patienten aus eigene Ausgaben bezeichnet. Dies sind zwei Arten - Copay Und Überversicherung. Dieser Vergleich erklärt den Unterschied zwischen den beiden und verwandten Begriffen abzugsfähig Und Maximal aus eigener Tasche.

Vergleichstabelle

| Überversicherung | Copay | |

|---|---|---|

| Was ist es? | Ein Prozentsatz der gedeckten Vorteile, für die der Patient für die Zahlung verantwortlich ist. | Ein flacher Betrag, den der Patient bei jedem Besuch einen Gesundheitsdienstleister (oder eine Apotheke) bezahlt. |

| Typische Beträge | 10-40% des Vertragssatzes des Gesundheitsdienstleisters beim Versicherer | $ 15 - $ 50 |

Was ist Copay?

Ein Copay oder eine Zuzahlung ist der Geldbetrag, den Sie direkt an den Gesundheitsdienstleister (Arzt, Krankenhaus usw. usw.) pro Besuch oder in eine Apotheke für jedes Rezept gefüllt.

Copays entmutigen unnötige Besuche, indem sie die Patientin für einen kleinen Teil ihrer Gesundheitskosten verantwortlich machen. Copays betragen normalerweise 15 bis 50 US -Dollar pro Besuch, können jedoch je nach folgenden Faktoren variieren:

- Spezialisten vs. Allgemeine Ärzte: Copays für Fachbesuche sind normalerweise höher als bei allgemeinen Ärzten.

- Generika vs. Markennamen Medikamente: Copays für verschreibungspflichtige Medikamente liegen zwischen 5 und 20 US -Dollar pro Verschreibung, mit niedrigeren Copays für Generika vs. Markennamen Drogen. Dies bietet einen Anreiz, die Kosten zu senken, indem Medikamente verwendet werden, die chemisch gleichwertig, aber billiger sind.

- In-Network vs. Out-of-Network: Versicherungsunternehmen im Vertrag mit Gesundheitsdienstleistern, um die Erstattungsraten zu vereinbaren. Wenn Sie einen Anbieter "In -Network" sehen - ich - ich.e., Ein Anbieter, mit dem die Versicherungsgesellschaft eine Vereinbarung hat-Sie können einen niedrigeren Beachtung zahlen, als wenn Sie einen Arzt außerhalb des Netzwerks sehen.

Copays sind anwendbar, bis das jährliche Maximum aus eigener Tasche erreicht ist. Viele Versicherungspläne verzichten jedoch auf Copays auf Vorsorgebesuche wie jährliche physische oder Kinderwellnesskontrolle.

Hochabzugskrankheiten (HDHP) haben normalerweise keinen Copay.

Was ist Coinsversicherung?

Der Copay ist normalerweise zu klein, um alle Gebühren des Anbieters abzudecken. Der Anbieter sammelt den Patienten zum Zeitpunkt des Dienstes vom Patienten und fordert die Versicherungsgesellschaft ab. Wenn der Anbieter im Netzwerk ist, senkt die Versicherungsgesellschaft zunächst den "zulässigen Betrag" auf den Vornegelzins für diesen Service (mehr dazu im folgenden Beispiel). Wenn der Selbstbehalt erfüllt wurde, deckt der Versicherungsplan je nach Plan einen großen Prozentsatz (normalerweise 60-90%) ab, abhängig von der zulässigen Menge. Der Patient ist für den Restbetrag verantwortlich (10-40% des zulässigen Betrags). Dieses Gleichgewicht heißt Coinsurance.

Mitversicherung ist möglicherweise höher, wenn Sie einen Anbieter außerhalb des Netzwerks sehen, aber gleich bleiben, ob Sie einen Hausarzt oder einen Spezialisten sehen.

Was ist ein Selbstbehalt?

Der in Ihrem Plan angegebene jährliche Selbstbehalt ist die Gesamtversicherung, die Sie in einem Kalenderjahr bezahlen müssen.

Zählen Copays in Richtung des Selbstbehalts?

Nein, Copays zählen nicht zum Selbstbehalt. Copays zählen jedoch zum Jahres der Jahreszeiten Maximal aus eigener Tasche, Dies ist der Gesamtbetrag, den Sie für alle Ihre Gesundheitskosten in einem bestimmten Jahr zahlen können - einschließlich Copay und Coinsurance.

Dieses Video erklärt Selbstbehalte, Coinsversicherung und Copay:

Copay, Coinsversicherung und Selbstbehalt

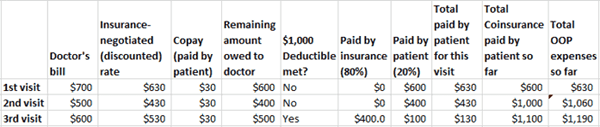

Angenommen, ein Plan hat einen Selbstbehalt von 1.000 USD, 30 USD Copay und 20% Coinsurance.

Die Patientin macht ihren ersten Besuch bei einem Arzt in diesem Jahr. Wie bei jedem Besuch zahlt sie zum Zeitpunkt des Besuchs einen Abbild von 30 US -Dollar. Angenommen, die Gesamtrechnung für diesen Besuch beträgt 700 US -Dollar. Der Doktor ist im Plan des Plans, sodass die Versicherungsgesellschaft für diesen Besuch einen ermäßigten Satz von 630 US -Dollar erhält. Nach dem Abzug des 30 -Dollar -Copays vom Patienten beträgt der dem Arzt geschuldete Saldo 600 US -Dollar.

Wenn der Selbstbehalt erfüllt worden wäre, hätte die Versicherungsgesellschaft 80% dieses Guthabens von 600 US -Dollar gezahlt. Da der Selbstbehalt jedoch noch nicht erfüllt wurde, ist der Patient für die vollen 600 US -Dollar verantwortlich.

Ein Beispiel dafür, wie die Verantwortung der Patienten für Gesundheitskosten unter Berücksichtigung von Copay, Coinsurance und Selbstbehalt berechnet wird, wird berechnet. Klicken Sie auf das Bild, um sie zu erweitern.

Ein Beispiel dafür, wie die Verantwortung der Patienten für Gesundheitskosten unter Berücksichtigung von Copay, Coinsurance und Selbstbehalt berechnet wird, wird berechnet. Klicken Sie auf das Bild, um sie zu erweitern. Der zweite Besuch ist ähnlich. Die 500 -Dollar -Rechnung des Arztes wird aufgrund des bevorzugten Satzes, den die Versicherungsgesellschaft erhält, auf 430 US -Dollar reduziert. Der Patient zahlt 30 US -Dollar, und so beträgt der Guthaben 400 US -Dollar. Da der Abzug von 1.000 US -Dollar noch nicht erfüllt wurde, ist der Patient auch für diese 400 US -Dollar verantwortlich.

Aber die 600 US -Dollar ab dem ersten Besuch und die 400 US -Dollar ab dem zweiten Besuch von insgesamt 1.000 US -Dollar und dienen dem Selbstbehalt. Für den dritten Besuch tritt der Versicherungsplan also an und beginnt, die Kosten für die Gesundheitsversorgung zu bezahlen.

In unserem Beispiel beträgt die Arztrechnung für den dritten Besuch 600 US -Dollar, ermäßigt auf 530 US -Dollar. Der Patient zahlt immer noch 30 US -Dollar, auch nachdem der Selbstbehalt erfüllt ist. Für den Guthaben von 500 US -Dollar zahlen die Pläne 80%oder 400 US -Dollar, und der Patient ist für 20%oder 100 US -Dollar verantwortlich.

Andere Überlegungen

Das Navigieren des Krankenversicherungslabyrinths kann eine Herausforderung sein, da andere Variablen beteiligt sind. Zum Beispiel,

- Einige Pläne haben unterschiedliche Selbstbehalte für In-Network- und Out-of-Network-Anbieter.

- Einige Pläne zählen den Selbstbehalt in die Beachtung des Selbstbehalts. die meisten nicht.

- Nicht alle Pläne haben ein Maximum aus eigener Tasche. Für Pläne müssen Sie nicht mehr Copay oder Coinsurance bezahlen, sobald Sie diese Grenze für die Gesamtkosten für das Jahr für das Jahr erreicht haben, .

- Einige Pläne haben ein maximales lebenslanges Maximum, so.

- Vorbeugenversorgung wie Impfstoffe für Kinder sind normalerweise 100% abgedeckt. Copays werden verzichtet und Selbstbehalte gelten in solchen Fällen nicht.

- Selbst bei einem Selbstbehalt ist es oft vorteilhaft, eine Versicherung zu haben, da der Gebührenrabatt von einem Versicherer mit dem Anbieter verhandelt wird. ich.e. Die Gebühr, die Gesundheitsdienstleister für einen bestimmten Service erheben können, ist niedriger, wenn der Patient versichert ist.