Apr vs. Zinsrate

- 4766

- 581

- Leonhard Lesch

Wenn Verbraucher Geld von einem Finanzinstitut ausleihen, die Interesse Auf dem Darlehen bezahlt ist die größte - aber nicht die einzige - Komponente der Kosten für die Kreditausgabe. Es gibt andere "versteckte" Kosten und Gebühren, denen der Kreditnehmer entstehen muss, wie die Schließungskosten oder "Punkte", die für eine Hypothek gezahlt werden. Diese Kosten variieren je nach Kreditgeber und sogar unter verschiedenen von demselben Kreditgeber angebotenen Kreditoptionen. Dies macht es unmöglich, die tatsächlichen Kosten verschiedener Darlehensangebote zu vergleichen.

Jährliche Prozentrate, oder Apr, bezieht sich auf Gesamtkosten von der Ausleihe, da die Berechnung für APR nicht nur den Zinssatz, sondern auch viele andere Gebühren enthält, die dem Kreditnehmer möglicherweise berechnet werden kann. APR gilt also als "effektiver Zinssatz", eine Möglichkeit für Kreditnehmer, einen Kredit mit einem anderen zu vergleichen (auch wenn es einige Fallstricke hat). Wenn die Kosten eines Darlehens im APR berücksichtigt werden, kann ein Darlehen mit einem niedrigeren Zinssatz tatsächlich teurer sein als bisher angenommen.

Vergleichstabelle

| Jährliche Prozentrate | Zinsrate | |

|---|---|---|

| Definition | Der jährliche prozentuale Zinssatz (APR) ist Ausdruck des effektiven Zinssatz. | Zinsen sind eine Gebühr für geliehenes Kapital. Der Zinssatz ist eine "Miete für Geld", um den Kreditgeber für andere nützliche Investitionen zu entschädigen, die mit dem geliehenen Geld hätte getätigt werden können. |

| Transaktionskosten | Bei der Berechnung der APR werden die Transaktionskosten und -gebühren berücksichtigt. | In der Regel enthalten die Zinssätze keine Transaktionskosten. |

Beispiele für Unterschiede

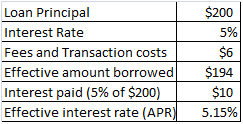

Ein APR von 5.154% werden auf der Grundlage der gezahlten Zinsen (10 USD) und des effektiven Betrags berechnet (194 USD)

Ein APR von 5.154% werden auf der Grundlage der gezahlten Zinsen (10 USD) und des effektiven Betrags berechnet (194 USD) Angenommen, der Hauptbetrag eines Darlehens beträgt 200 USD, der Zinssatz 5%und die Transaktionskosten und Gebühren 6 USD. In diesem Szenario beträgt der geliehene Geldbetrag nur 194 US -Dollar (200 bis 6 US -Dollar an Gebühren). Am Ende eines Jahres betragen die gezahlten Zinsen 10 USD (5% von 200 USD). Diese Zinszahlung von 10 USD beträgt 5 $ 5.154% von $ 194. Daher der effektive Zinssatz, den Sie zahlen (a.k.A., Die jährliche Prozentsatzrate oder APR) beträgt 5.154%, obwohl der nominale Zinssatz 5%beträgt.

Genau das passiert in einer Hypothek. Wenn der Hypothekenbetrag beispielsweise 400.000 USD beträgt, der Kreditnehmer zahlt sich jedoch aus

- 0.5% in "Punkten" (was auf 2.000 US -Dollar entspricht) und

- $ 1.500 in anderen Abschlusskosten,

Sie leiht sich nur 396.500 US -Dollar (400.000 - 2.000 bis 1.500 US -Dollar) aus, zahlt jedoch Zinsen für die vollen 400.000 USD. Das bedeutet, dass die tatsächlichen Kosten für die Kreditaufnahme (APR) höher sind.

Warum APR verwendet wird

Aufgrund von Transaktionenkosten und -gebühren ist der APR immer höher als der nominale Zinssatz (wie in den obigen Beispielen gezeigt). Daher repräsentiert APR die "wahren Kosten" für den Kreditnehmer und misst die Kreditkosten besser.

Ein weiterer Vorteil von APR besteht darin, dass der Kreditnehmer die Kosten für die Kredite von verschiedenen Kreditgebern besser vergleichen kann, da sie möglicherweise alle unterschiedliche Gebührenstrukturen haben. Ein Kreditgeber kann einen höheren Zinssatz verlangen, aber niedrigere Gebühren. Dies mag ein besseres Geschäft sein als ein Kreditgeber, der geringere Interesse, aber hohe Vorabtransaktionsgebühren berechnet. Da APR diese Kosten in diese Kosten fördert, sind die Vergleiche zwischen Kreditgebern fair und genau.

Tücken

Während die Theorie den Kreditnehmern theoretisch erleichtern sollte, Darlehensangebote von verschiedenen Kreditgebern zu vergleichen, sind die Dinge in der Praxis etwas komplizierter. Die Wahrheit in der Kreditvergabe erfordert die Kreditgeber, bestimmte Gebühren in ihre APR -Berechnungen aufzunehmen, während die Aufnahme anderer Gebühren optional ist. Unterschiedliche Kreditgeber berechnen APR unterschiedlich. Darüber hinaus wirkt sich der Abschlussdatum auch auf die APR -Berechnung aus.

Gebühren fast immer in APR enthalten:

- Punkte, einschließlich Rabattpunkte (im Voraus gezahltes Geld, um den nominalen Zinssatz zu senken) und Originierungsgebühren

- Verschiedene Verwaltungsgebühren, die ein Kreditgeber einem Kreditnehmer berechnet.G., Underwriting -Gebühr, Darlehensbearbeitungsgebühr, Dokumentevorbereitungsgebühren und Verpflichtungsgebühr)

- Bestimmte Titelgebühren wie Versicherungs- und Abschlusskosten

- Anwaltskosten

- Hypothekenversicherungsprämien (entweder privat oder für FHA -Kredite), die der Kreditnehmer zahlen muss, um den Kreditgeber gegen das Risiko eines Abfalls zu versichern

- Vorbezahlte Zinsen, die von der Zeit gezahlt wird, als der Kreditnehmer bis zum Ende des Monats schließt. Unterschiedliche Kreditgeber berechnen die Anzahl der Tage unterschiedlich, basierend auf dem Stichtdatum oder anderen "Faustregel" -Kriterien. Dieser Betrag kann also um Hunderte von Dollar variieren, selbst mit dem gleichen Zinssatz.

Gebühren manchmal in APR enthalten:

- Anmeldegebühr

- Steuerbezogene Servicegebühr

Gebühren normalerweise nicht in APR enthalten:

- Bewertungsgebühr

- Kreditauskunftsgebühr

- Titelgebühr

- Aufnahmegebühren

Angesichts der Abweichungen in den Gebühren, die Kreditgeber in ihrem offengelegten APR einschließen.

APR auf Kreditkarten

In Bezug. Im Gegensatz zu dem APR von Wohnungsbaudarlehen, der die Zinssätze berücksichtigt Und Gebühren beziehen sich einfach auf den Betrag der Zinsen, die für unbezahlte Guthaben über einen Jahr in einem Jahr berechnet werden.[1] Es berücksichtigt keine anderen Kosten, beispielsweise eine mögliche jährliche Gebühr für den Besitz der Karte. Diejenigen, die eine niedrige Kreditwürdigkeit oder nur wenig bis gar keine Kreditgeschichte haben.

APR -Bereich

In der Regel gibt es mehrere APRs auf einer einzigen Kreditkarte. Zum Beispiel bieten viele Kreditkarten eine 0% oder ein niedrigem "Einführungs-APR" für bis zu 12 bis 18 Monate. Sie haben auch unterschiedliche APRs für die reguläre Kartenverwendung (APR bei Einkäufen) als Bargeldvorschüsse. (Cash -Fortschritte haben fast immer einen sehr hohen APR.) Hochzinsliche Strafen - erneut in Form eines APR gezeigt - kann für verspätete Zahlungen gelten. Einige Kartenunternehmen bieten Guthabenübertragungsangebote gegen eine geringe Gebühr an (normalerweise 3% des Übertragungsguthabens) und dann den neu übertragenen Saldo von 12 bis 18 Monaten 0% oder niedrigem APR anbieten. Einige Kartenvereinbarungen drücken die zahlreichen APRs einer Karte in einer Reichweite wie "12 aus.99% - 22.99%."Der 13% -Pr. APR wäre wahrscheinlich bei Einkäufen, während der 23% APR möglicherweise auf barvorschreibliche Vorschüsse ausmachen.

Einleitende, feste und variable APR

Die meisten APR-Kreditkarten sind eher variabel als nicht variable oder festgelegt. Kreditkarten mit einem festen APR können immer noch eine APR -Änderung erleben, aber der Unterschied besteht darin, dass die Kartenfirma muss Wenden Sie sich an den Karteninhaber, bevor Sie den neuen APR einrichten. Einführungszeiträume auf Kreditkarten sollen häufig einen "festen Einführungs -APR" haben, was bedeutet.

Eine jeden Monat abzahlen eine Kreditkarte ist der einzige Weg, um zu vermeiden, dass Zinsen für Kartenguthaben zahlen.