Ponzi -Schema vs. Soziale Sicherheit

- 1662

- 105

- Prof. Dr. Dylan Hentschel

Kritiker von Soziale Sicherheit habe es a genannt Ponzi-Schema. Sie argumentieren, dass das Programm nur der Funktionieren der aktuellen Arbeitnehmer, die der Regierung das Geld geben, um die Leistungen für aktuelle Rentner zu zahlen. Sie gehen davon aus.

Wenn Sie dieses Problem entwirren und für sich selbst entscheiden.

Vergleichstabelle

Unterschiede - Ähnlichkeiten -| Ponzi-Schema | Soziale Sicherheit | |

|---|---|---|

| Lösungsmittel | NEIN | Ja |

| Abhebungen sind entmutigt | Ja | Ja |

| Frühere Anleger werden mit Beiträgen aktueller Investoren bezahlt | Ja | Ja |

| Die Teilnahme ist freiwillig | Ja | NEIN |

| Die erhaltenen Fonds werden legitim investiert | NEIN | Ja (in staatlichen Wertpapieren). Einige Kritiker haben dies einen Buchhaltungstrick bezeichnet, weil dies im Wesentlichen die Regierungsprobleme für sich selbst sind. |

| Übergroße Renditen versprochen | Ja | NEIN |

| Einlösungsbeschränkungen | Ponzi -Programme haben möglicherweise einige Investitionen, die für einen bestimmten Zeitraum eingeschlossen sind, und entmutigen in der Regel die Rücknahme durch manipulative Überzeugung. Es ist jedoch im Allgemeinen erlaubt, Geld herauszunehmen. | Sozialversicherungsleistungen können bereits im Alter von 62 Jahren in Anspruch genommen werden, aber die vollen Vorteile werden jedoch erst nach vollem Rentenalter verteilt (derzeit 67). Sie ermutigen die Menschen, die Verwendung von Leistungen zu verzögern, indem sie höhere Beträge an diejenigen zahlen, die warten, bis sie 70 sind. |

Wie Ponzi -Programme funktionieren

Ein Ponzi -Programm ist ein betrügerischer Investitionsbetrieb, bei dem Anleger nicht aus einem tatsächlichen Gewinn, der durch die Organisation erzielt wird, durch Investition des Geldes, sondern aus ihrem eigenen Geld oder Geld, das von nachfolgenden Anlegern gezahlt wird. Das Ponzi -Programm legt normalerweise neue Anleger durch, indem sie Renditen anbieten, die andere Investitionen nicht garantieren können, z. B. ungewöhnlich hohe oder ungewöhnlich konsistente Renditen. Damit das System weiterhin weitergeht und die versprochenen Renditen auszahlt, ist ein ständig wachsender Geldstrom von neuen Anlegern erforderlich. Das Programm ist nach Charles Ponzi benannt, der für die Verwendung der Technik Anfang 1920 berüchtigt wurde.

Warum Ponzi -Programme erfolgreich sind

Ein Grund dafür, dass das Programm anfänglich so gut funktioniert, ist, dass frühe Investoren, die die großen Renditen tatsächlich gezahlt haben, häufig ihr Geld in das System reinvestieren (schließlich zahlen dies viel besser aus als jede alternative Investition). Daher müssen diejenigen, die das System ausführen, nicht sehr viel auszahlen (Netz); Sie müssen lediglich Erklärungen an Anleger senden, die ihnen zeigen, wie viel sie verdient haben, indem sie das Geld behalten und die Täuschung beibehalten, dass das System ein Fonds mit hohen Renditen ist.

Wenn sich ein Investor zurückziehen möchte, versuchen Promotoren, sie abzubringen, indem sie ihm höhere Renditen für verschiedene, längerfristige Investitionen anbieten. Wenn dies fehlschlägt, werden die Abhebungen umgehend verarbeitet, damit die Anleger der Ansicht sind.

Wie soziale Sicherheit funktioniert

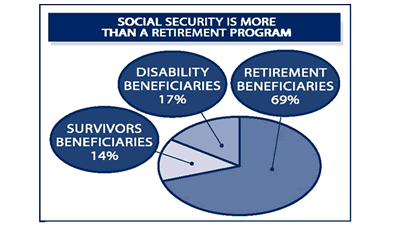

Die soziale Sicherheit ist ein weitreichendes System, das viele Arten von Vorteilen bietet. Für diesen Vergleich werden wir uns auf den Ruhestandsvorteil konzentrieren. Eine größere Erklärung finden Sie im folgenden Video.

Geldquellen

Das Programm wird hauptsächlich durch engagiert finanziert Lohnsteuer FICA genannt (Federal Insurance Posts Act). Arbeitgeber und Arbeitnehmer zahlen diese Steuer (der aktuelle Satz beträgt 6.Jeweils 2%) in gleichen Beträgen und selbständige Personen zahlen beide Teile (12.4%). Eine weitere Mittelquelle ist die Einkommenssteuer Bezahlt von laufenden Rentnern. Sozialversicherungsleistungen werden als steuerpflichtiges Einkommen angesehen, so. Eine dritte Einkommensquelle ist Interesse Bezahlt von der Regierung über Staatsanleihen vom Oasdi Trust Fund (das ist der Fonds, der das Programm für soziale Sicherheit verwaltet).

Kosten

Das Sozialversicherungsprogramm gibt etwas mehr als einen halben Cent für die Verwaltungskosten für jeden vom Fonds verwalteten Dollar aus. Die meisten Ausgaben bestehen jedoch in Form von Altersvorsorge- und Behinderungsvorteilen.

Sozialversicherungskosten nach Kategorie

Sozialversicherungskosten nach Kategorie Zahlungsfähigkeit

Technisch gesehen ist das Programm heute lösungsmittel, da es mehr Geld nimmt, als es sich auszahlt. Der Oasdi Trust Fund hat einen großen Überschuss, der seit Beginn des Programms angesammelt wurde. Jedes Jahr werden überschüssige Fonds in von der Regierung unterstützte Wertpapiere "investiert"-spezielle Finanzanleihen, die Zinsen ergeben, aber nur vom Oasdi Trust Fund der sozialen Sicherheit eingelöst werden können.

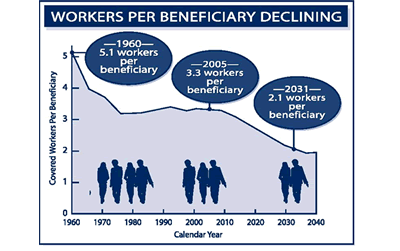

Als das Programm 1935 begann, gab es im Vergleich zur pensionierten Bevölkerung weit mehr Menschen in der Belegschaft. Das Verhältnis von Arbeitnehmern pro Begünstigter ist jedoch zurückgegangen. Ab 5.1 im Jahr 1960 lag das Verhältnis auf 3.3 im Jahr 2005 und wird voraussichtlich 2 sein.1 in 2031. Wenn dieses Verhältnis fällt, wird erwartet, dass die soziale Sicherheit nicht mehr jedes Jahr überschüsse erzeugen kann.

Die Anzahl der Arbeitnehmer pro Begünstigten nimmt ab.

Die Anzahl der Arbeitnehmer pro Begünstigten nimmt ab. In der Tat haben die Ausgaben der sozialen Sicherheit die Programme des Programms übertroffen Nichtinteresse Einkommen 2010 zum ersten Mal seit 1983. Das Defizit war jedoch geringer als die Zinserträge für den Fonds, und daher wuchs der Fonds insgesamt weiter.

In dem Jahresbericht 2011 heißt es, dass dies über die Solvenz der sozialen Sicherheit:

Das 49 -Milliarden -Dollar -Defizit im vergangenen Jahr [2010] (ohne Zinserträge) und 46 Milliarden US -Dollar prognostiziertes Defizit im Jahr 2011 sind im großen Teil auf die geschwächte Wirtschaft und auf die Abwärtsanpassungen zurückzuführen, die für überschüssige Zahlensteuereinnahmen korrigiert werden, die den Treuhandfonds in früheren Jahren gutgeschrieben wurden. Dieses Defizit wird voraussichtlich auf rund 20 Milliarden US-Dollar für die Jahre 2012-2014 zurückgehen, da sich die Wirtschaft verstärkt. Nach 2014 wird erwartet, dass die Bargelddefizite schnell wachsen, da die Zahl der Begünstigten weiterhin wesentlich schneller wächst als die Anzahl der abgedeckten Arbeitnehmer. Bis 2022 werden die jährlichen Bargelddefizite durch die Einlöste von Vermögenswerten des Treuhandfonds aus dem allgemeinen Fonds des Finanzministeriums erfunden.

Da diese Rücknahmen weniger als Zinsergebnisse sein werden, wird der Treuhandbetriebsguthaben weiter wachsen. Nach 2022 werden die Vermögenswerte des Treuhandfonds in Beträgen eingelöst, die die Zinsergebnisse überschreiten, bis die Reserven des Treuhandfonds im Jahr 2036 erschöpft sind, ein Jahr zuvor als im Vorjahr erwartet wurde. Danach würde das Steuereinkommen ausreichen, um bis 2085 nur etwa drei Viertel geplante Leistungen zu zahlen.

Unterschiede und Ähnlichkeiten zwischen sozialer Sicherheit und einem Ponzi -Programm

Die Ähnlichkeit zwischen sozialer Sicherheit und einem Ponzi -Programm besteht darin, dass frühere "Investoren" (aktuelle Rentner) als von Fonds, die von aktuellen "Investoren" (zukünftige Rentner) gesammelt wurden, als bezahlt angesehen werden (zukünftige Rentner). Die andere Ähnlichkeit ist, dass Menschen vom Rückzug entmutigt werden, indem sie höhere Renditen verspricht, wenn sie sich später zurückziehen. Es kann argumentiert werden, dass eine dritte Ähnlichkeit ist, dass es für jeden Einzelnen mit Geld wirklich kein "Konto" gibt. Die Sozialversicherungsleistungen werden anhand einer komplexen Formel berechnet und basieren nicht ausschließlich auf den Beiträgen des Einzelnen während ihrer Arbeitsjahre.

Die soziale Sicherheit unterscheidet sich jedoch von einem Ponzi -Schema, weil:

- Keine übergroße Renditen werden durch die soziale Sicherheit versprochen.

- Die Teilnahme an der sozialen Sicherheit ist nicht freiwillig.

- Ponzi -Programme sind insolvent; Die soziale Sicherheit ist nicht insolvent.

- In die soziale Sicherheit eingegangene Mittel werden in staatlich unterstützte Wertpapiere zu einem bestimmten Zinssatz investiert, wodurch Renditen generiert werden. In einem Ponzi -Programm werden keine Investitionen getätigt.

- Ponzi -Programme funktionieren nur, bis die Leute Wind von dem bekommen, was vor sich geht, und an diesem Punkt brachen sie unweigerlich zusammen. Finanzen der sozialen Sicherheit sind für alle sichtbar, um sie zu sehen. Bescheidene Anpassungen der Steuersätze, Leistungsformeln und des Rentenalters können die Lebensfähigkeit des Programms für die kommenden Generationen sicherstellen.[1]

- Ponzi -Programme sind ein kriminelles Unternehmen; Soziale Sicherheit ist nicht.

Das Gegenargument

Kritiker argumentieren, dass der Oasdi -Treuhandfonds technisch gesehen über Vermögenswerte verfügt, dies einfach ein Buchhaltungs -Trick ist, der "Trick" ist, ist einfach ein "Trick", der "Trick" ist. Damit die Regierung ihre Schulden an Oasdi zahlt, muss sie Einnahmen durch mehr Steuern erhöhen. Im Wesentlichen bedeutet dies, Geld von den Begünstigten (und anderen) Geld zu nehmen, um sie zurückzuzahlen. In der Heritage Foundation heißt es:

Ein Arbeitgeber zahlt Steuern an das Finanzministerium, indem er regelmäßig einen Scheck (oder eine elektronische Überweisung) sendet, die sowohl Einkommenssteuern als auch Lohnsteuern enthält. Es gibt auch keinen Hinweis darauf, welche Steuern einzelner Mitarbeiter bezahlt werden oder wie viel die Mitarbeiter verdient haben.

In regelmäßiger Basis schätzt das Finanzministerium, wie viel von seinen Gesamtsteuereinnahmen auf Sozialversicherungssteuern zurückzuführen ist, und schreibt den Treuhandfonds mit diesem Betrag zu. Kein Geld wechselt tatsächlich den Besitzer: Dies ist ausschließlich eine Buchhaltungstransaktion. Diese Schätzungen werden korrigiert, nachdem Einkommensteuererklärungen zeigen, wie viel in Lohnsteuern tatsächlich in einem bestimmten Jahr gezahlt wurde. Darüber hinaus schreibt das Finanzministerium den Treuhandfonds mit Zinsen zu, die für ihre Guthaben gezahlt wurden, und mit der Höhe der Einkommenssteuern, die Arbeitnehmer mit höherem Einkommen für ihre Sozialversicherungsleistungen zahlen.

Um Leistungen zu zahlen, weist die Sozialversicherungsbehörde das Finanzministerium an, monatliche Leistungen zu zahlen, und dieser Betrag wird von der Gesamtsumme in den Treuhandfonds abgezogen. Jeder Rest wird in Sonderanleihen umgewandelt, die wirklich nichts anderes sind als ious. Nachdem dem Treuhandfonds die IOUs gutgeschrieben wurden, werden die zusätzlichen Steuereinnahmen der sozialen Sicherheit vom Finanzministerium genauso ausgegeben, so wie alle anderen Steuern ausgegeben werden. Wenn der Bundeshaushalt einen Überschuss betreibt, kann dieser Betrag verwendet werden. Andernfalls wird es für eine andere Art von Bundesprogramm ausgegeben, die von Flugzeugträgern bis hin zu Bildungsforschung reichen.

Jüngste Nachrichten über die soziale Sicherheit