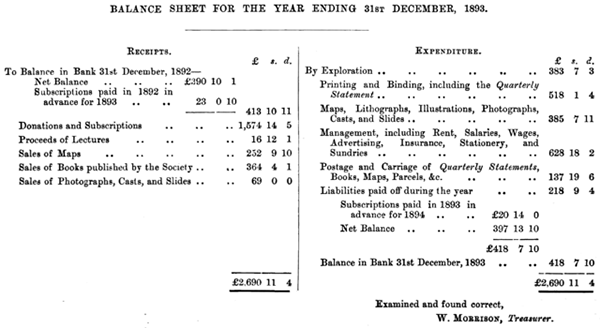

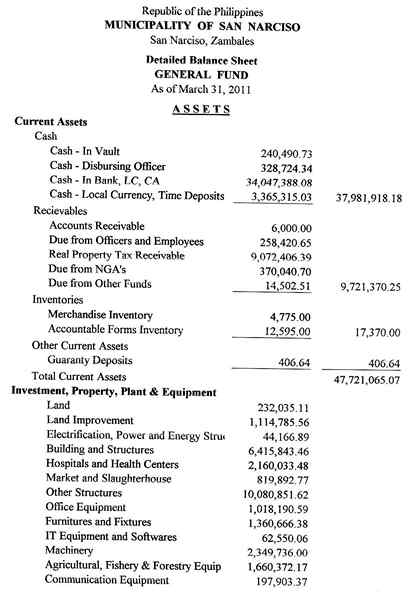

Unterschiede zwischen realen Konten und nominalen Konten

- 2663

- 356

- Leonhard Lesch

Ein Endstudium des Geschäftsjahres enthält eine Zusammensetzung mehrerer Transaktionen innerhalb verschiedener Konten, die in diesem Zeitraum aufgezeichnet wurden. Unternehmen zeichnen Transaktionen in zahlreichen Konten auf. Einige von ihnen umfassen Vermögenswerte, Eigenkapital, Verbindlichkeiten, Gewinne, Einkommen, Verluste und Ausgaben.

Die Guthaben in den Einkommen, Verlusten und Gewinnen werden dann Ende des Jahres geschlossen und auch als nominale Konten bezeichnet. Guthaben aus den Vermögenswerten, Eigenkapital- und Haftungskonten werden auf das nächste Buchhaltungsjahr vorangetrieben. Diese Konten werden nach den realen Konten klassifiziert.

Was ist ein nominales Konto?

Nominale Konten sind diejenigen, deren Guthaben am Ende des Geschäftsjahres geschlossen sind. Diese Konten werden auch in der Gewinn- und Verlustrechnung aufgezeichnet. Die Gewinn- und Verlustrechnung ist eine Zusammenfassung der Einnahmen und Ausgaben, die innerhalb eines bestimmten Zeitraums entstehen. Die nominalen Konten beginnen ein neues Buchhaltungs- oder Geschäftsjahr in einem Null -Guthaben. Dies liegt daran.

Der andere Name für ein nominales Konto ist ein temporäres Konto. Die in der Gewinn- und Verlustrechnung festgelegten Guthaben sind die Konten, die Transaktionen innerhalb dieses Zeitraums abgeschlossen haben. Der im Jahresabschluss erfasste Endbetrag wird dann in einer Gewinn- und Verlustrechnung in die Aktienkategorie übertragen. Dieser endgültige Betrag wird als Nettogewinn oder Nettoverlust bezeichnet. Das Hauptziel der Aufzeichnung der nominalen Konten besteht darin, den Nettoverlust oder den Gewinn des Geschäftsjahres zu bestimmen.

Was ist ein echter Bericht?

Reale Konten sind diejenigen, die am Ende eines Buchhaltungsjahres nicht geschlossen sind. Die realen Konten werden in der Bilanz gemeldet. Eine Bilanz ist die Zusammenfassung von Vermögenswerten, Eigenkapital und Verbindlichkeiten des Geschäfts. "Real", wie in diesem Konto verwendet. Dieser Kontotyp ist während des gesamten Buchhaltungsjahres aktiv. Es ist auch als dauerhaftes Konto bekannt. Die Rechnungsjahresguthaben werden in das nächste Jahr übertragen, da sie am Ende eines Zeitraums nicht geschlossen sind.

Unterschiede zwischen nominalen und realen Konten

Definition

Nominale Konten werden auch als temporäre Konten bezeichnet und als die Kontotypen definiert, die den Nettoverlust und die Gewinne in den Bilanzen bestimmen.

Die realen Konten werden auch als ständige Konten bezeichnet und werden im Laufe eines Jahres geöffnet und ihre Guthaben werden bis zum nächsten Buchhaltungsjahr übertragen.

Zeitpunkt des Abschlusskontos

Nominale Konten werden Ende des Jahres geschlossen.

Reale Konten werden am Ende eines Buchhaltungszeitraums nicht geschlossen. Sie bleiben offen und die Balancen werden bis zur Erklärung des nächsten Jahres übertragen.

Konto Typ

Das nominale Konto enthält Konten wie die Einkommen, Gewinne, Ausgaben und Verluste.

Das reale Konto besteht aus den Vermögenswerten, dem Eigenkapital- und Verbindlichkeitskontotypen des Eigentümers.

Finanzieller Erklärung verwendete

Die nominalen Konten sind in der Gewinn- und Verlustrechnung des Unternehmens festgestellt.

Die realen Kontotransaktionen sind in einer Bilanz festgestellt.

Zweck

Der Hauptzweck eines nominalen Konto.

Das Hauptziel realer Konten ist es, den finanziellen Ansehen des Unternehmens in Bezug auf das zu bestimmen, was es besitzt vs. Was es schuldet.

Zusammenfassung des nominalen vs. Echte Konten

- Der Hauptunterschied zwischen realen und nominalen Konten ist die Art von Konten, die jeweils feststellen.

- Nominale Konten sind kurzfristig und halten nur für den Rechnungszeitraum, in dem die Transaktionen stattfinden. Reale Konten werden bis im folgenden Jahr fortgesetzt.

- Nominale Konten werden dann in der Gewinn- und Verlustrechnung aufgezeichnet, während die realen Konten in der Bilanz aufgezeichnet werden.

- Nominale Konten werden als temporäre Konten bezeichnet, während reale Konten dauerhafte Konten sind.

- Die Kontotypen für das nominale Konto sind die Einkommen, Ausgaben, Verluste und Gewinne.

- Die Kontotypen unter realen Konten sind Vermögenswerte, Haftung und Eigenkapital.

- Verschiedene Unternehmen und Organisationen behandeln die beiden Konten unterschiedlich, basierend auf der Art der Transaktionen, den folgenden Rechnungslegungsgrundsätzen und den Gesamtauswirkungen auf ihre Geschäftstätigkeit.

- « Unterschied zwischen Powerlifting und Gewichtheben

- Unterschied zwischen traditionellem Handel und E -Commerce »