Unterschied zwischen Gutschein und Rechnung

- 2088

- 282

- Kurt Reinelt

Im Geschäft erfolgt die Aufzeichnung von Transaktionen nur, wenn einige dokumentarische Beweise vorhanden sind. Sie bestätigen die Transaktion. Diese können in Form von Empfang, Gegenbefall, Cash-Memo, Pay-in-Slips und Rechnung erfolgen. Diese Beweise sind nichts anderes als ein Quelldokument. Diese Dokumente dienen als Basis für die Vorbereitung Gutscheine. Basierend auf diesen Gutscheinen übergibt der Buchhalter Einträge in den Kontenbüchern.

Im Geschäft erfolgt die Aufzeichnung von Transaktionen nur, wenn einige dokumentarische Beweise vorhanden sind. Sie bestätigen die Transaktion. Diese können in Form von Empfang, Gegenbefall, Cash-Memo, Pay-in-Slips und Rechnung erfolgen. Diese Beweise sind nichts anderes als ein Quelldokument. Diese Dokumente dienen als Basis für die Vorbereitung Gutscheine. Basierend auf diesen Gutscheinen übergibt der Buchhalter Einträge in den Kontenbüchern.

Wenn das Unternehmen bei der Rechnungsrolle bei einer Transaktion für Kreditverkaufsanlagen kommt, bereitet das Unternehmen ein Quelldokument vor. Das Quelldokument, das der Lieferant vorbereitet Rechnung. Diese Rechnung wird dann an den Käufer von Waren gesendet, der es eine "Rechnung" nennt. Daher ist eine Rechnung oder Rechnung ein und dasselbe.

In diesem schriftlichen Material werden wir die Unterschiede zwischen Gutschein und Rechnung untersuchen.

Inhalt: Gutschein gegen Rechnung

- Vergleichstabelle

- Was ist Gutschein?

- Art des Gutscheins

- Format des Gutscheins

- Was ist Rechnungsprüfer??

- Inhalt der Rechnung

- Format der Rechnung

- Schlüsselunterschiede

- Typen

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Gutschein | Rechnung |

|---|---|---|

| Bedeutung | Gutscheine sind eine detaillierte Erklärung schriftlich, die die Grundlage für die Übergabe von Buchhaltungseinträgen bildet | Eine Rechnung ist ein nicht verhandelbares Instrument, das der Verkäufer zum Zeitpunkt des Kreditverkaufs vorbereitet und es an den Kunden sendet. |

| Was ist es? | Dokumentarfilmbeweise | Art des Quelldokuments |

| Verwenden | Sie unterstützen den Eintrag in den Kontensbüchern. | Verwendet, um Gutscheine vorzubereiten. |

| Vorbereitungssequenz | Zweite | Erste |

| Enthält | Vollständige Details der Transaktionen | Konzentriert sich darauf. |

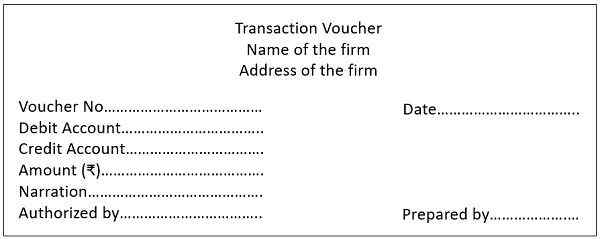

Was ist Gutschein?

Ein Gutschein bezieht sich auf ein schriftliches Dokument, das als Beweise für die durchgeführte Transaktion. Diese enthalten eine Seriennummer und sind in gedrucktes/digitales Formular. Sie werden in verschiedenen Farben vorbereitet, um sie voneinander zu unterscheiden. Über die Erzeugung von Rechnung oder Erhalt der Rechnung werden die Einträge zuerst in Gutscheinen vorgenommen. Danach wird auf der Grundlage dieser Gutscheine aufgeführt, die in Journal- oder Nebenbüchern aufgezeichnet werden.

Außerdem belegen sie die Genauigkeit der Einträge in Kontosbüchern. Diese Gutscheine sind für Prüfungszwecke sehr vorteilhaft. Dies liegt daran, dass das Unternehmen die ordnungsgemäßen Aufzeichnungen über alle Transaktionen führt. Dieses Dokument zeigt::

- Waren gekauft

- Dienstleistungen erbracht

- Zahlung autorisiert

- Hauptbuchkonten, in denen Transaktionen eingegeben werden

Art der Gutscheine

- Quittungsgutscheine: Wenn es einen Geldzufluss für das Geschäft in Bezug auf die Transaktion gibt, bereitet das Unternehmen einen Quittungsgutschein vor.

- Zahlungsgutscheine: Wenn das Unternehmen in Bezug auf die Transaktion einen Geldabfluss aus dem Unternehmen gibt, bereitet das Unternehmen Zahlungsgutscheine vor.

- Kontra -Gutscheine: Wenn die Transaktion die Belastung und das Guthaben des Hauptkontos beeinflusst, was zu Null -Effekt auf das Konto führt. Dann werden Contra -Gutscheine vorbereitet. Nehmen Sie dies für ein Beispiel: in der Bank eingezahltes Bargeld. Es beteiligt sich sowohl mit Bargeld als auch mit Bankkonten des Unternehmens.

- Anpassungsgutscheine: Transaktionen, gegen die es keine Bargeldbewegung gibt.

Lesen Sie auch: Differenz zwischen Bestellung und Rechnung

Format des Gutscheins

Was ist eine Rechnung??

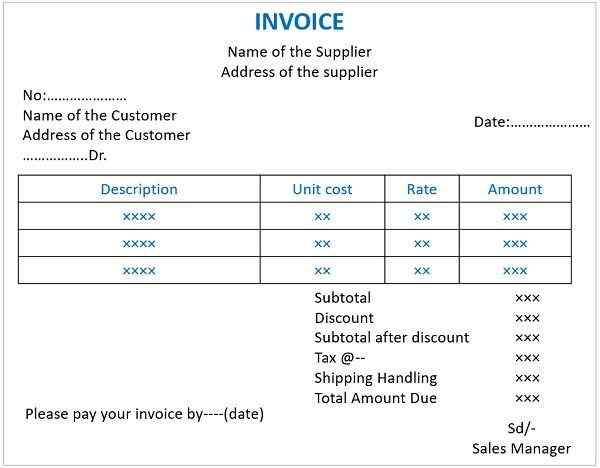

Eine Rechnung ist ein geschriebenes Dokument, das Enthält Details zur Verkaufsübertragung. Die Vorbereitung der Rechnung erfolgt, wenn der Lieferant Waren auf Kredit verkauft.

Der Verkäufer bereitet eine Rechnung vor und sendet ihn an den Käufer, der es eine Rechnung für Einkäufe nennt. Diese beiden Wörter sind also entgegengesetzte Seiten derselben Münze und man sollte nicht zwischen den beiden verwirrt werden.

Weiter zum Zeitpunkt des Verkaufs von Waren und Dienstleistungen wird die vom Verkäufer erzeugte RechnungS Handelsgeschäfte für den Verkäufer.

Im Gegenteil, die vom Käufer erhaltene Rechnung wird Handel für den Käufer zu zahlen.

Kopien von Rechnung

Es werden drei Kopien der Rechnung vorbereitet. Diese sind:

- Erste Kopie Welches ist die Originalkopie wird per Post an den Kunden gesendet,

- Zweite Kopie wird auf dem Paket der Sendung oder des Warenbehälters gehalten.

- Dritte Kopie wird vom Verkäufer für zukünftige Referenzzwecke beibehalten. Und es wird auch zum Aufzeichnung von Kreditverkäufen verwendet.

Inhalt der Rechnung

Es enthält vollständige Details zu:

- Aufeinanderfolgende Seriennummer

- Name, Adresse und Gstin des Lieferanten

- Name, Adresse und Gstin des Empfängers

- Datum seiner Ausgabe

- Lieferadresse

- Warenbeschreibung

- Gesamtwert der Lieferung von Waren oder Dienstleistungen

- Rabatt

- Steuersatz

- Steuerbetrag belastet

- Digitale Signatur oder Signatur des Lieferanten

Lesen Sie auch: Differenz zwischen Steuerrechnung und Einzelhandelsrechnung

Format der Rechnung

Schlüsselunterschiede zwischen Gutschein und Rechnung

Die Zeiger erklärten, die hierunter den Unterschied zwischen Gutschein und Rechnung erklären:

- Ein Gutschein ist ein schriftliches Dokument, auf dem das Unternehmen Buchhaltungsunterlagen unterhält. Im Gegensatz dazu wird eine Rechnung als schriftliches Handelsdokument bezeichnet, das vom Verkäufer einem Käufer ausgestellt wurde. Es gibt die Transaktionsdetails zum Verkauf von Waren oder Dienstleistungen an.

- Eine Rechnung wird zum Zeitpunkt des Verkaufs erzeugt. Die Vorbereitung des Gutscheins erfolgt jedoch nach dem Zusammenhang mit drei Dokumenten. Diese Dokumente sind Bestellung, Rechnung und Empfangsbericht. Nach dem Zusammenhang mit den oben genannten drei Dokumenten ist der Gutschein an sie beigefügt. Das Problem des Gutscheins impliziert, dass die Rechnung überprüft wurde. Und es bestätigt die Zahlung der Rechnung, die von der Firma geleistet werden soll. Wir können also sagen, dass der Gutschein von der Rechnung abhängt.

- Gutscheine sind dokumentarische Beweise, die Einträge unterstützen, die in den Kontensbüchern angezeigt werden. Im Gegensatz dazu bilden Rechnungen die Basis für die Vorbereitung von Gutscheinen.

- Gutscheine enthalten Details von:

- Gesamtmengen

- Gesamtbetrag der gekauften Waren

- Ledger -Konto, in dem der Eintrag erfolgt.

Im Gegensatz dazu enthält eine Rechnung Einzelheiten zu den von einem bestimmten Unternehmen gekauften Waren.

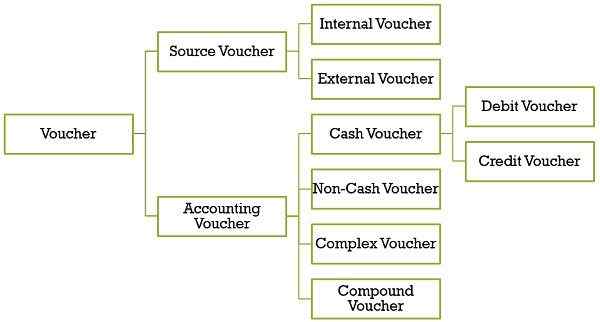

Arten von Gutschein

Quellgutschein

Wenn die Transaktion auftritt, wird sie mit Quelldokumenten/Gutscheinen aufgezeichnet. Dies sind Bargeld -Memos, Rechnungen oder Rechnungen, Lastschriftnotizen und Kreditschriften. Es kann zwei Umstände geben:

Entweder bereitet eine Dritte die Quellgutscheine vor. Oder die Organisation bereitet es vor, aber ihre Validierung erfolgt durch unabhängige Quellen. Diese werden auch genannt Unterstützende Gutscheine. Es wird eingeteilt in:

- Interner Gutschein: Der Gutschein, den das Unternehmen vorbereitet, aber ein Dritter wie eine Bank authentifiziert ist, ist ein interner Gutschein.

- Externer Gutschein: Dies sind die Gutscheine, die die Dritten in Form von Rechnungen, Bargeld und Rechnungen an das Unternehmen vorbereiten und an das Unternehmen senden.

Buchhaltungsgutschein

Diese Gutscheine bestimmen die Veröffentlichung von Transaktionen, ich.e. Auf der Debit- oder Kreditseite des Kontos. Es ist die Analyse des Quellgutscheins. Sie werden auch genannt Sekundärgutscheine. Ein Buchhalter ist für die Vorbereitung verantwortlich. Außerdem trägt es die Signatur des autorisierten Unterzeichners. Diese sind unterteilt in:

- Kassenbeleg: Diese Gutscheine, mit denen das Unternehmen Bargeldtransaktionen eingeht. Es werden auch diese Transaktionen aufgezeichnet, für die Schecks in Bezug auf Erhalt oder Zahlung eingegangen oder ausgestellt werden. Diese sind weiter unterteilt in:

- Belastungsgutscheine (Zahlung): Die Vorbereitung der Transaktion für die Abwicklung der Zahlung ist ein Belastungsgutschein. In dieser Hinsicht werden Barzahlungen im Zusammenhang mit:

- Zahlung von Ausgaben wie Miete, Gehältern usw.

- Kauf von Anlagevermögen und Investitionen

- Zahlung an Gläubiger

- Kauf von Waren

- Einzahlung in die Bank

- Zeichnungen

- Gutscheine (Quittung) Gutscheine: Nach Erhalt von Bargeld findet die Vorbereitung von Kreditgutscheinen statt. Der Erhalt von Bargeld erfolgt in Fällen von:

- Warenverkauf

- Verkauf von Anlagevermögen und Investitionen

- Sammlung von Schuldnern

- Eingang von Miete, Zinsen oder anderen Einnahmen

- Kredite von der Bank

- Bankauszahlung

- Belastungsgutscheine (Zahlung): Die Vorbereitung der Transaktion für die Abwicklung der Zahlung ist ein Belastungsgutschein. In dieser Hinsicht werden Barzahlungen im Zusammenhang mit:

- Nicht-Cash-Gutschein: Ein anderer Name für solche Gutscheine ist a Gutschein übertragen. Wenn es keine Beteiligung von Bargeld an einer Transaktion gibt, bereitet das Unternehmen sie vor. Dies kann beinhalten:

- Kreditverkäufe oder Kauf von Waren

- Kreditverkauf oder Kauf von Anlagevermögen und Investitionen

- Rückgabe von Waren, die auf Kredit verkauft oder gekauft werden

- Abschreibungen

- Forderungsausfälle abschreiben

- Komplexer Gutschein: Ein weiterer Begriff für solche Gutscheine sind Journalgutscheine. Das Unternehmen bereitet diese Gutscheine vor, wenn Transaktionen mit mehreren Lebenden und Credits stattfinden.

- Zusammengesetzte Gutscheine: Die Gutscheine, die mehrere Debits und ein Guthaben oder mehrere Credits und eine Debit -Gutscheine aufzeichnen, sind zusammengesetzte Gutscheine.

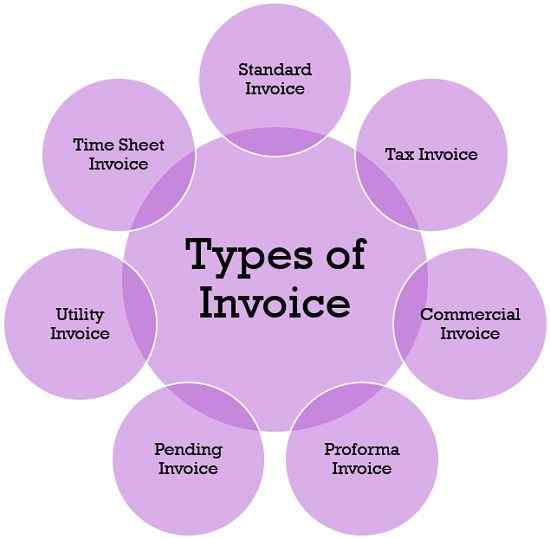

Arten von Rechnung

- Standardrechnung

Um die Zahlung vom Empfänger der Waren oder Dienstleistungen zu beantragen, verwendet ein Lieferant Standardrechnung. - Steuerrechnung

Alle registrierten Person stellt diese Rechnung aus, außer:- Lieferant von befriedigten Waren oder Dienstleistungen und

- Verbundhändler

- Handelsrechnung

Ein anderer Name dieser Rechnung ist eine Geschäftsrechnung. Es handelt sich um ein Exportdokument, das als gesetzlicher Verkaufsnachweis inmitten von Käufern und Verkäufern fungiert. Das Unternehmen verwendet diese Rechnung für kommerzielle Zwecke, um den Zoll zu erhalten. Es hilft auch bei der Ermittlung der Höhe der Steuer und der Pflichten. - Proforma-Rechnung

Es ist ein Dokument vor dem Aufschiff. Der Lieferant bereitet und Ausgabe an den Empfänger der zu liefern. Der Lieferant sendet es zum Schätzungsangebot von Waren oder Dienstleistungen an den Käufer.

Lesen Sie auch: Unterschied zwischen Proforma -Rechnung und Rechnung - Offene Rechnung

Eine ausstehende Rechnung wird zur Absage der vorstehenden Rechnung verwendet. Der Verkäufer sendet es an den Kunden, wenn der Betrag zur Zahlung fällig wird und der Käufer nur eine Teilzahlung leistet. - Utility -Rechnung

Rechnung, die der Kunde für die Verwendung von Gas, Strom, Internet, Fernsehen usw. erhält. Jeden Monat ist eine Versorgungsrechnung. - Zeitblatt Rechnung

Wenn die Berater, Unternehmen oder Fachkräfte die Zahlung von ihren Kunden für den erbrachten Dienst anfordern, nutzen sie diese Rechnung.

Abschluss

Denken Sie an eine Situation, wenn es keine dokumentarischen Beweise gibt. In Ermangelung der Rechnung und Gutscheine gibt es keine Aufzeichnungen über die Transaktionen, die stattgefunden haben. Diese Beweise bilden also eine solide und systematische Grundlage für die Aufrechterhaltung der Buchhaltungsunterlagen. Daher sollten sie sorgfältig vorbereitet und aufrechterhalten werden.