Unterschied zwischen Steuerabschreibungen und Buchentwertung

- 1921

- 302

- Justus Dengler

Die Buchhaltung ist für alle Arten von Unternehmen von entscheidender Bedeutung, unabhängig von der Art und Art und Weise. Die meisten Unternehmen, die zusammengebrochen sind, könnten durch einfache Buchhaltung gerettet worden sein. Und alles beginnt mit dem Verständnis der grundlegenden Buchhaltung, die für die meisten Menschen möglicherweise nicht zu grundlegend ist. Beginnen wir mit Abschreibungen. Dies ist der Wertverlust eines Vermögenswerts mit der Zeit und wird daher als Methode zur Zuweisung der Kosten für wichtige Vermögenswerte im Geschäft verwendet. Zu den unterschiedlichen Abschreibungskonzepten, die in einem Unternehmen anwendbar sind. Es ist wichtig, diese Begriffe zu unterscheiden und wie sie in Unternehmen angewendet werden sollten.

Was ist Steuerabschreibung?

Dies ist der Abschreibungsaufwand, der während einer bestimmten Steuerperiode in einer Steuererklärung eines Steuerzahlers aufgeführt ist. Steuervorschriften in bestimmten Gerichtsbarkeiten ermöglichen es Einzelpersonen und Unternehmen, den Verlustwert von materiellen Vermögenswerten während eines bestimmten Zeitraums zu beanspruchen. Steuerabschreibungen hilft Unternehmen, das steuerpflichtige Einkommen bei der abgezogenen Abzug zu senken. Was die meisten Geschäftsinhaber ignorieren, ist, dass nicht alle Vermögenswerte Steuerabzüge rechtfertigen. Die Art der Vermögenswerte für Steuerabzüge hängt vom Standort des Geschäfts und den Gesetzen ab, die diese Grundsätze regeln.

Einige Grundsätze von Steuerabzügen umfassen:

- Der Vermögenswert muss dem Steuerbesitzer gehören

- Der Vermögenswert wird vom Eigentümer für einkommensschaffende Aktivitäten verwendet

- Das Gut hat eine nützliche Lebensdauer von über einem Jahr

- Das Vermögenswert hat eine Nutzungsdauer, die bestimmt werden kann

Was ist eine Buchentwertung?

Auch als Buchhaltungsabschreibung bezeichnet, sind dies die Kosten, die ein Unternehmen in seinen produktiven Jahren einem greifbaren Vermögenswert zuteilt. Dies repräsentiert jedoch nicht den tatsächlichen Cashflow eines Unternehmens. Es wird in der Gewinn- und Verlustrechnung aufgezeichnet und verringert das Nettogewinn eines Unternehmens, wodurch die Steuerbeträge gesenkt werden. Bei den meisten Gerichtsbarkeiten müssen Unternehmen auch die Höhe der akkumulierten Abschreibungen in der Bilanz offenlegen.

Die Abschreibung des Buches kann unter Verwendung von beschleunigten und geradlinigen Methoden berechnet werden. Die Straight-Line-Methode verteilt die Kosten über den Zeitraum, den das Vermögenswert nützt, gleichermaßen. Die beschleunigte Methode zieht jedoch mehr Abschreibungskosten in den früheren Stadien ab und weniger in den späteren Stadien des Lebens eines Vermögenswerts.

Ähnlichkeiten zwischen Steuerabschreibungen und Buchentwertung

- Beide Ausgaben werden von den Einnahmen eines Unternehmens abgezogen, wodurch die Steuerverpflichtungen verringert werden

Unterschiede zwischen Steuerabschreibungen und Buchentwertung

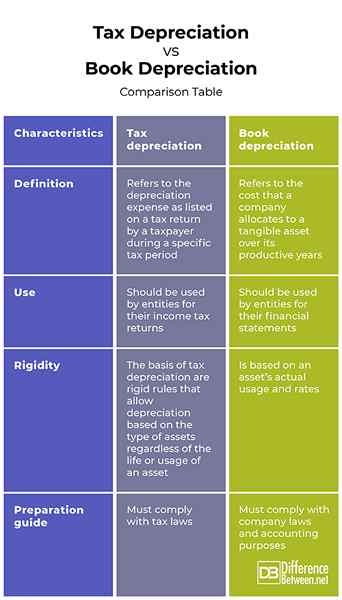

Definition

Steuerabschreibung bezieht sich auf den Abschreibungsaufwand, der in einer bestimmten Steuerzeit in einer Steuererklärung durch einen Steuerzahler aufgeführt ist. Auf der anderen Seite bezieht sich die Abwertung des Buches auf die Kosten, die ein Unternehmen in seinen produktiven Jahren einem konkreten Vermögenswert zugibt.

Verwenden

Steuerabschreibungen sollten von Unternehmen für ihre Einkommensteuererklärungen verwendet werden. Andererseits sollte die Abwertung des Buches von Unternehmen für ihren Jahresabschluss verwendet werden.

Steifigkeit

Die Grundlage der Steuerabschreibung sind strenge Regeln, die eine Abschreibung auf der Grundlage der Art des Vermögens ermöglichen, unabhängig von der Lebens oder Verwendung eines Vermögenswerts. Auf der anderen Seite basiert die Abwertung des Buches auf der tatsächlichen Nutzung und den Tarifen eines Vermögenswerts.

Vorbereitungsanleitung

Während die Vorbereitung der Steuerabschreibungen den Steuergesetzen einhalten muss, muss die Vorbereitung der Buchabwertung den Unternehmensgesetzen und Rechnungslegungszwecken einhalten.

Steuerabschreibung vs. Buchentwertung: Vergleichstabelle

Zusammenfassung der Steuerabschreibung vs. Buchentwertung

Steuerabschreibungen sollten von Unternehmen für ihre Einkommensteuererklärungen verwendet werden. Es folgt starre Regeln, die eine Abschreibung auf der Grundlage der Art der Vermögenswerte ermöglichen, unabhängig vom Leben oder der Verwendung eines Vermögenswerts. Auf der anderen Seite sollte die Abwertung des Buches von Unternehmen für ihren Jahresabschluss verwendet werden und basiert auf der tatsächlichen Nutzung und den Tarifen eines Vermögenswerts.

Was ist der Unterschied zwischen Buch- und Steuerbuchhaltung?

Steuerabschreibung bezieht sich auf den Abschreibungsaufwand, der in einer bestimmten Steuerzeit in einer Steuererklärung durch einen Steuerzahler aufgeführt ist. Es sollte von Unternehmen für ihre Einkommensteuererklärungen verwendet werden, und folgt strengen Regeln, die eine Abschreibungen auf der Grundlage der Art der Vermögenswerte ermöglichen, unabhängig vom Leben oder der Verwendung eines Vermögenswerts. Auf der anderen Seite bezieht sich die Abwertung des Buches auf die Kosten, die ein Unternehmen in seinen produktiven Jahren einem konkreten Vermögenswert zugibt. Es muss den Unternehmensgesetzen und Rechnungslegungszwecken einhalten.

Was bedeutet es?

Manchmal kann eine Steuerabschreibung über die Abschreibung des Buches übersteigen. Dies liegt daran.

Was ist ein Buchsteuerunterschied?

Dies ist die Abweichung zwischen der einstellbaren Steuerbasis und dem Tragwert eines Vermögenswerts.

Was ist ein Buch zur steuerlichen Versöhnung?

Dies ist die Abstimmung des Nettoeinkommens auf der Grundlage der Bücher, die durch die Hinzufügung und Subtraktion der Nichtsteuerelemente gemeldet wurden.

Sind Mahlzeiten zu 100% abzugsfähig?

Das neue 2021- und 2022 -Mandat alle geschäftlichen Mahlzeiten, die von Restaurants ausgestellt werden, um 100% abzugsfähig zu sein.

- « Unterschied zwischen Remdesivir und Acyclovir

- Differenz zwischen ADP -Gehaltsabrechnung und QuickBooks Gehaltsabrechnung »