Unterschied zwischen kurzfristiger und langfristiger Kapitalgewinn

- 3050

- 736

- Prof. Dr. Charleen Lammert

Wenn ein Gewinn aus dem Verkauf oder der Übertragung eines Kapitalvermögens wie Gebäude, Auto, Schmuck, Aktien usw. Es ist als Kapitalgewinn bekannt, das nach dem Einkommensteuergesetz steuerpflichtig ist, da es als das Einkommen des Vorjahres angesehen wird, in dem die Überweisung erfolgt. Es kann kurzfristig Kapitalgewinn oder einen langfristigen Kapitalgewinn sein. Der kurzfristiger Kapitalgewinn bezieht sich auf den Gewinn einer Person aufgrund der Übertragung des kurzfristigen Kapitalvermögens.

Wenn ein Gewinn aus dem Verkauf oder der Übertragung eines Kapitalvermögens wie Gebäude, Auto, Schmuck, Aktien usw. Es ist als Kapitalgewinn bekannt, das nach dem Einkommensteuergesetz steuerpflichtig ist, da es als das Einkommen des Vorjahres angesehen wird, in dem die Überweisung erfolgt. Es kann kurzfristig Kapitalgewinn oder einen langfristigen Kapitalgewinn sein. Der kurzfristiger Kapitalgewinn bezieht sich auf den Gewinn einer Person aufgrund der Übertragung des kurzfristigen Kapitalvermögens.

Andererseits wird der Gewinn genannt, wenn ein langfristiges Kapitalvermögen von einer Person übertragen wird, wenn eine Person übertragen wird langfristiger Kapitalgewinn. Der Hauptunterschied zwischen kurzfristiger und langfristiger Kapitalgewinn liegt in dem Zeitraum, für den der Kapitalvermögen oder die Investition von einer Person gehalten werden.

Inhalt: kurzfristiger Kapitalgewinn gegen den langfristigen Kapitalgewinn

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Kurzfristiger Kapitalgewinn | Langfristiger Kapitalgewinn |

|---|---|---|

| Bedeutung | Der Gewinn aus dem Verkauf von kurzfristigem Kapitalvermögen wird als kurzfristiger Kapitalgewinn bezeichnet. | Der langfristige Kapitalgewinn entsteht bei der Übertragung des langfristigen Kapitalvermögens von einer Person. |

| Anlagegegenstand | Weniger als 24 Monate für unbewegliche Eigentum und 36 Monate bei beweglichen Fällen. | Mehr als 24 Monate für unbewegliche Eigentum und 36 Monate bei beweglicher Fall. |

| Finanzieller Vermögenswert | Die Haltedauer beträgt weniger als 12 Monate | Die Haltedauer beträgt mehr als 12 Monate |

| Steuersatz | Normaleinkommensteuersatz | 20% |

Definition des kurzfristigen Kapitalgewinns

Der kurzfristige Kapitalgewinn ist, wie der Name schon sagt. Hier impliziert der kurzfristige Kapitalvermögen den Vermögenswert (beweglich), der dem Begutachter für einen Zeitraum von weniger als 36 Monaten kurz vor dem Übertragungsdatum gehört. Obwohl im Falle eines unbeweglichen Eigentums die Haltedauer von weniger als 24 Monaten unmittelbar vor dem Übertragungsdatum liegt.

Bei finanziellen Vermögenswerten, die an der anerkannten Börse angegeben werden.

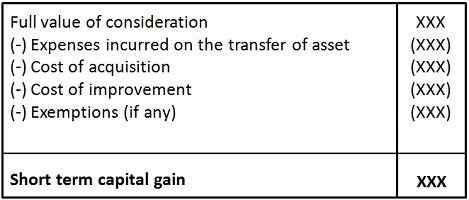

Es kann berechnet werden als:

- Akquisitionskosten Bezieht sich auf den Betrag, für den der Vermögenswert vom Assessee gekauft wird.

- Kosten der Verbesserung impliziert den vom Gutachter aufgeworfenen Betrag für eine Addition oder Verbesserung des Kapitalvermögens.

Definition des langfristigen Kapitalgewinns

Wenn der Zeitraum, für den der Vermögenswert (beweglich) gehalten wird. Bei der Übertragung von unbeweglichen Eigentum wie Land, Gebäude usw., Die Haltedauer sollte 24 Monate oder mehr betragen.

Bei Wertpapieren, die an einer anerkannten Börse aufgeführt sind, wird die Haltedauer auf 12 Monate oder mehr reduziert. Bei nicht gelisteten Wertpapieren muss die Haltedauer 24 Monate oder mehr betragen.

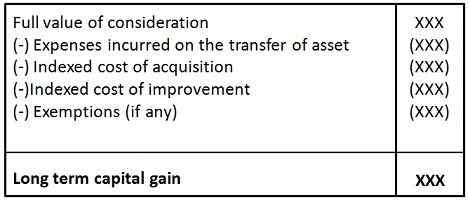

Es kann berechnet werden als:

Wo, indizierte Akquisitionskosten =

Indizierte Verbesserungskosten =

Schlüsselunterschiede zwischen kurzfristig und langfristig Kapitalgewinn

Die Unterschiede zwischen kurzfristiger und langfristiger Kapitalgewinn werden aus den folgenden Gründen eindeutig gezogen:

- Der kurzfristige Kapitalgewinn ist eines, bei dem der Gewinn aus dem Verkauf des Kapitalvermögens im Besitz des Gutachters für einen Zeitraum von weniger als 36 Monaten gehört. Umgekehrt wird der Gewinn für mehr als 36 Monate, wenn der übertragene Vermögenswert vom Gutachter für mehr als 36 Monate hält, als langfristiger Kapitalgewinn bezeichnet.

- Bei der Übertragung von unbeweglichen Eigentum durch den Gutachter ist der Gewinn, der sich aus einer solchen Übertragung ergibt Der Gewinn wird als langfristiger Kapitalgewinn bezeichnet.

- Im Falle von finanziellen Vermögenswerten wird die Haltedauer auf 12 Monate reduziert. Wenn der Vermögenswert also weniger als 12 Monate gehalten wird, wird der Gewinn aus der Übertragung eines solchen Vermögens kurzfristig der Kapitalgewinn sein. Im Gegenteil, wenn die Wertpapiere wie Aktien oder Null-Gutscheinanleihen länger als ein Jahr gehalten werden, wird der von der Übertragung erzielte Gewinn langfristiger Kapitalgewinn sein.

- Der kurzfristige Kapitalgewinn ist steuerpflichtig wie normale Einkommenssteuerplattensätze. Im Gegensatz dazu ist der langfristige Kapitalgewinn für die Steuer von 20% berechtigt.

Abschluss

Zusammenfassend ist der Kapitalgewinn einer der Einkommensvorsteher nach dem Einkommensteuergesetz. Sowohl kurzfristige als auch langfristige Kapitalgewinne sind steuerpflichtig, aber auch im Einkommensteuergesetz sind Ausnahmen definiert. Der grundlegende Unterschied zwischen diesen beiden liegt in der Zeitdauer, für die der Assessee den Vermögenswert besitzt.