Unterschied zwischen Geldmarkt und Sparkonto

- 4836

- 41

- Hr. Jeremie Orth

Die meisten von uns glauben, dass die Zukunft heller und vielversprechender ist als je zuvor, aber die Zeiten verändern sich, ebenso wie unsere Wahrnehmung zum Leben. In der Tat kann die Zukunft sehr unvorhersehbar sein und das beste Beispiel dafür ist die globale Pandemie, mit der wir alle konfrontiert sind, da das Covid-19-Virus durch die Welt fegt. Dies hat uns erkennen, dass Veränderungen wahrscheinlich die einzige Konstante sind und egal wie viel und wie gut Sie im Voraus planen. Wir können nie vollständig auf das vorbereitet sein, was als nächstes kommt. Sie können jedoch die Kontrolle über Ihre finanzielle Gesundheit übernehmen, indem Sie Ihr Geld auf leicht zugänglichem Geldmarkt oder Sparkonto sicher halten.

Geld sparen ist nicht einfach, insbesondere für Personen, deren Ausgaben und Ausgaben ihre Einnahmen übertreffen. Rettung ist jedoch für zukünftige Bereitschaft und finanzielles Wohlbefinden von wesentlicher Bedeutung. Nun, es ist eine Sache, Geld zu sparen, um Geld zu sparen und tatsächlich Geld zu sparen, ist eine ganz andere Geschichte. Eine der besten Möglichkeiten, um Geld zu sparen. Aber was nützt Ihre hart verdienten Einsparungen, wenn es nur dort sitzt und Sie keine Zinsen für das Geld erhalten. Aus diesem Grund parken die Leute entweder ihr Geld auf einem Sparkonto oder auf einem Geldmarktkonto, damit sie einige Zinsen verdienen können, während sie gleichzeitig ihr Geld sicher halten. Aber welcher ist die richtige Wahl, um für die Zukunft zu sparen?

Was ist Sparkonto?

Ein Sparkonto ist der grundlegendste Bankkonto bei einer Einzelhandelsbank, mit dem Sie Ihr Geld sicher halten und in der Regel einige Zinsen für diese Ersparnisse verdienen können. Es ist ein Bankkonto für Personen, die nicht ihr gesamtes Einkommen für Waren und Dienstleistungen ausgeben. Stattdessen zahlen sie einen Teil ihres Einkommens auf dieses Konto ein und halten etwas Geld für zukünftige Notfälle oder Ausgaben beiseite. Jede Person kann ein Sparkonto bei einer Einzelhandelsbank oder einer Kreditgenossenschaft eröffnen, Geld einzahlt und jederzeit Geld abheben, wenn der Bedarf anruft. Der Hauptzweck eines Sparkontos besteht darin, Ihnen dabei zu helfen, diese Ersparnisse zu sparen und zu verdienen. Die meisten Banken bieten höhere Zinssätze auf dem Sparkonto an und stellen keine Grenze für den Betrag vor, der hinterlegt werden kann. Einige Banken erheben eine Nenngebühr für ihr Sparkonto, auf die die Banken verzichten, wenn Sie jeden Monat einen Mindestbetrag beibehalten.

Was ist Geldmarktkonto?

Ein Geldmarktkonto (MMA) ist wie Sparkonto ein Spar-Einzahlungskonto bei Banken und Kreditgenossenschaften, mit denen Sie einige Ihrer hart verdienten Einsparungen parken und einige Zinsen für Ihre Ersparnisse verdienen können, aber oft zu viel höheren Zinssätzen als zu viel als zu erhöhen ein Sparkonto. MMA ist wie ein Investmentfonds, in dem Sie mit anderen Investoren teilnehmen. Ihre Dividenden stammen aus den derzeit hohen Zinssätzen, die die Banken, große Unternehmen und die Bundesregierung zahlen, wenn sie für ihre Notfallgeldanforderungen vom Geldmarkt auf Kredite aufnehmen. Es dient wie ein Sparkonto, aber mit einer begrenzten Anzahl von Transaktionen und begrenzten Abhebungen jeden Monat. Geldmarktkonten werden von der FDIC versichert und gemäß den Beschränkungen der Federal Reserve Regulation D reguliert. Die MMAs mit einer höheren Ertrag erfordern jedoch häufig, dass Sie ein höheres Mindestbilanz aufrechterhalten, um höhere Raten zu genießen.

Unterschied zwischen Geldmarkt und Sparkonto

Konto Typ

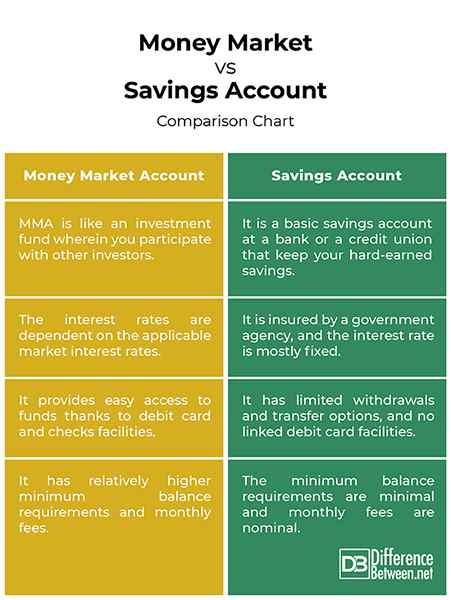

- Ein Sparkonto ist, wie der Name vermuten lässt. Sie können etwas Geld auf Ihrem Sparkonto in regelmäßigen Abständen einlegen und abheben, wenn dies erforderlich ist, und gleichzeitig einige Zinsen für das Geld verdienen. Geldmarktkonto (MMA) ist wie ein Sparkonto bei Banken oder Kreditgenossenschaften, mit denen Sie Ihre Ersparnisse einlegen und einige Zinsen verdienen können, jedoch häufig zu viel höheren Zinssätzen als ein Sparkonto.

Zinsrate

- Ein Sparkonto in einer Bank ist von einer Regierungsbehörde versichert, und der Zinssatz ist größtenteils festgelegt. Wenn Sie Ihre Einsparungen auf einem hohen Rendite -Sparkonto einsetzen, erhalten Sie mehr Renditen, da diese in der Regel höhere Zinssätze als normale Sparkonten bieten. Der Zinssatz wird in der Regel auf den Schlussbetrag bis zu einem bestimmten Punkt berechnet, entweder monatlich oder vierteljährlich. In MMAS variiert der Zinssatz; Wenn der Markt springt, erhalten Sie mehr Renditen für Ihr Geld. Die Zinssätze hängen also von den anwendbaren Marktzinsen ab.

Flexibilität

- Ein Sparkonto ist relativ viel einfacher und kostengünstiger zu öffnen. Viele Banken bieten höhere Zinssätze auf dem Sparkonto an und stellen keine Grenze für den Betrag vor, der hinterlegt werden kann, und bieten Gebührenverzählungen an, wenn ein Mindestbetrag für einen bestimmten Zeitraum beibehalten wird. Sparkonten haben jedoch nur begrenzte Abhebungen und Übertragungsoptionen sowie keine verknüpften Debitkarteneinrichtungen. Geldmarktkonten dagegen haben relativ höher. Und das Beste daran, das Geldmarktkonto ist von der FDIC versichert, also ist Ihr Geld egal was passiert.

Geldmarkt vs. Sparkonto: Vergleichstabelle

Zusammenfassung

Während Geldmarktkonto ähnlich wie bei einem Sparkonto funktioniert, wobei Sie es Ihnen ermöglichen, Ihre Ersparnisse einzureichen und einige Zinsen zu verdienen, aber oft zu viel höheren Zinssätzen als ein Sparkonto. Geldmarktkonten haben häufig Debitkarteneinrichtungen, um einen einfachen Zugang zu Geldern zu erhalten, und Sie können auch Schecks schreiben. Ein Sparkonto ist relativ viel einfacher und kostengünstiger zu öffnen, so. Geldmarktkonto ist eine Mischung zwischen einem Sparkonto und einem Girokonto, das das Beste aus beiden Welten bietet.