Unterschied zwischen LIFO und FIFO

- 5025

- 88

- Justus Dengler

LIFO, ist eine Form des Bestandsmanagements, bei dem das Produkt oder das Material zuerst konsumiert wird und somit die in der Hand in der Hand stehende Sendung besteht. Andererseits, FIFO ist eine weitere Methode des Bestandsmanagements, bei der das zuerst empfangene Material zuerst verzehrt wird, ich.e. Die Ausgabe von Waren erfolgt vom frühesten Grund.

LIFO, ist eine Form des Bestandsmanagements, bei dem das Produkt oder das Material zuerst konsumiert wird und somit die in der Hand in der Hand stehende Sendung besteht. Andererseits, FIFO ist eine weitere Methode des Bestandsmanagements, bei der das zuerst empfangene Material zuerst verzehrt wird, ich.e. Die Ausgabe von Waren erfolgt vom frühesten Grund.

Das Bestandsverwaltung ist eine schwierige Aufgabe für die vollständig lagerorientierten Organisationen. Viele Methoden werden zur Aufrechterhaltung des Inventars verwendet. Die Methoden sind LIFO, FIFO, einfacher Durchschnitt, Basisbestand und gewichteter Durchschnitt usw. Das Einkommen, die Rentabilität, die Besteuerung des Unternehmens und die anderen ähnlichen Faktoren hängen von der Methode ab, mit der das Inventar bewertet wird. Am häufigsten werden LIFO und FIFO von den Unternehmen verwendet.

Lesen Sie den angegebenen Artikel vor, um die Unterschiede zwischen der LIFO- und der FIFO -Methode der Bestandsbewertung zu erlernen.

Inhalt: LIFO vs FIFO

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Implikation

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | LIFO | FIFO |

|---|---|---|

| Bedeutung | LIFO ist eine Bestandsbewertungstechnik, bei der zuerst der zuletzt empfangene Warenbestand ausgestellt wird. | FIFO ist eine Bestandsbewertungstechnik, bei der zuerst der erste aufgenommene Warenbestand ausgestellt wird. |

| Lager in der Hand | Repräsentiert den ältesten Bestand | Repräsentiert die neueste Aktie |

| Aktueller Marktpreis | Ausgewiesen durch die Kosten der verkauften Waren | Nach den Kosten für nicht verkaufte Aktien gezeigt |

| Einschränkungen | IFRS empfiehlt nicht die Verwendung von LIFO für die Bewertung des Inventars in der Buchhaltung. | Keine solche Einschränkung |

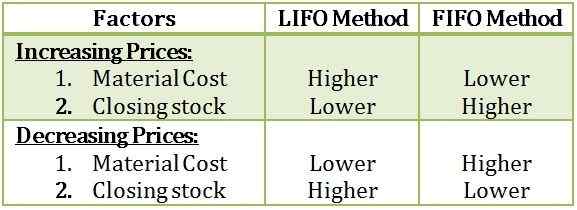

| Inflation | Die Einkommensteuer zeigt einen Mindestbetrag, wenn in der Wirtschaft eine Inflation vorliegt. | Im Inflationsbedingungen zeigt die Einkommensteuer einen höheren Betrag. |

| Deflation | Im Falle einer Deflation wird ein größerer Betrag der Einkommensteuer angezeigt. | Eine reduzierte Einkommenssteuer wird unter Deflationären Bedingungen gezeigt. |

Definition von LIFO

Last in, First Out oder LIFO ist eine Methode, um die Bewertung des Inventars zu berücksichtigen. Diese Methode basiert auf der Annahme.e. Die umgekehrte chronologische Reihenfolge wird bei der Ausstellung von Inventar aus den Geschäften befolgt.

Zum Zeitpunkt der Inflation in der Wirtschaft wird der Wert der nicht verkauften Aktien niedrig sein, während der Wert der Kosten der verkauften Waren hoch ist, was letztendlich auch zu einem niedrigen Gewinn und Einkommensteuer führen wird. Während sich unter Deflationären Bedingungen das gesamte Szenario aufgrund des allgemeinen Preisniveaus umkehren wird, was zu höheren Gewinnen und Einkommenssteuer führt.

Obwohl sich die Annahme als unlogisch und widersprüchlich gegenüber der Bewegung des Inventars in der Geschäftsorganisation erwiesen hat. Auf diese Weise wird die LIFO -Methode nicht mehr für die Bewertung des Inventars übernommen.

Definition von FIFO

Eine Vermögensverwaltungstechnik, bei der das tatsächliche Problem oder der Verkauf von Waren aus den Läden aus dem ältesten Grundstück hergestellt wird. Es folgt einer chronologischen Ordnung, ich.e. Es entsorgt zuerst den Gegenstand, der zuerst im Inventar platziert wird. Deshalb wird diese Methode der Bestandsbewertung als die am besten und logischsten angesehen. Daher von den meisten Geschäftspersonen bei der Aufrechterhaltung ihres Inventars verwendet.

Wenn die Waren in der Natur verderblich sind, dann werden sie bald veraltet, sodass es zuerst von Vorteil ist. Daher wird der verbleibende Aktien in der Hand letztendlich die jüngste Aktien zeigen, die sich am gegenwärtigen Marktpreis befindet.

Die Methode wird als am besten geeignet angesehen, wenn die Preise sinken, da die für die Produktion belasteten Kosten höher sind als die Ersatzkosten. Wenn die Preise jedoch hoch sind, wird die gleiche Bedingung umgekehrt und infolge.

Schlüsselunterschiede zwischen LIFO und FIFO

Die nachstehenden Punkte erläutern die grundlegenden Unterschiede zwischen LIFO- und FIFO -Methoden der Bestandsbewertung:

- Eine Methode der Aktienbewertung, bei der zuerst das letzte erhaltene Los in der Hand empfangen wird, wird als LIFO bezeichnet. FIFO ist eine Kurzform für den ersten In, zuerst aus, in dem das Inventar zuerst produziert oder gekauft wurde, zuerst entsorgt oder ausverkauft wird.

- In LIFO ist der Bestand in der Hand den ältesten Bestand in FIFO, der in der Hand in der Hand ist die neueste Menge von Waren.

- In LIFO zeigen die Kosten für verkaufte Waren (COGS) den aktuellen Marktpreis, während im Fall von FIFO die Kosten für nicht verkaufte Aktien den aktuellen Marktpreis zeigen.

- Gemäß dem Rahmen für die internationale Finanzberichterstattung ist die LIFO -Methode für die Bewertung des Inventars nicht zulässig, was nicht im Falle eines FIFO liegt.

- Wenn es in der Wirtschaft des Landes einen Inflationstrend gibt, wird LIFO einen korrekten Gewinn zeigen und somit bei der Steuerersparnis helfen. In FIFO ist es jedoch genau gegenüber.

- In FIFO werden im Gegensatz zu LIFO eine kleine Anzahl von Aufzeichnungen beibehalten.

Implikation

Abschluss

Sowohl die Methoden Lifo als auch FIFO haben ihre Vor- und Nachteile. LIFO steigt nicht auf Gewinne, wenn die Produktpreise steigen, aber es gibt Komplikationen bei dieser Methode. Aufgrund irrationaler Annahmen wird LIFO heutzutage nicht verwendet, da es zuerst die neueste Aktie in der Hand übernimmt, was unfair ist, da der früheste Bestand in der Warteschlange steht. FIFO ist sehr einfach zu verstehen und zu arbeiten. Es zeigt das richtige Bild, wenn der Preis sinkt

- S von Waren.