Unterschied zwischen GAAP und Haushaltsbasis

- 4504

- 321

- Justus Dengler

Die Notwendigkeit einer Finanzberichterstattung kann nicht unterschätzt werden. Ohne die ordnungsgemäße Finanzaufzeichnung wäre es unmöglich, langfristige Entscheidungen in Unternehmen zu treffen, die Leistung zu verbessern, Aufzeichnungen aufrechtzuerhalten, potenziellen Anlegern zu helfen. Die Rechnungslegungsprozesse werden nach festgelegten Grundsätzen geleitet, die leiten, wie Unternehmen Finanzdaten melden müssen. Diese helfen, die Buchhaltungswelt gemäß den allgemeinen Richtlinien und Regeln zu regieren. Die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) regeln, wie die Rechnungslegungsdaten global gemeldet werden. Es gibt jedoch unterschiedliche Rechnungslegungsbestimmungen. In diesem Artikel werden wir den Unterschied zwischen GAAP und der Haushaltsbasis untersuchen.

Was ist Gaap?

Allgemein anerkannte Rechnungslegungsgrundsätze (GAAP) sind gemeinsame Rechnungslegungsverfahren, Standards und Prinzipien, die vom FASB festgelegt wurden. Es handelt sich um eine Kombination aus den allgemein anerkannten Rechnungslegungsaufzeichnungsverfahren und maßgeblichen Standards, die von Richtlinienboards festgelegt wurden.

In den Vereinigten Staaten müssen öffentliche Unternehmen die GAAP -Vorschriften in der Finanzberichterstattung einhalten. Weltweit helfen GAAP -Prinzipien bei der Regierungsführung der Buchhaltung und standardisieren und regulieren gleichzeitig die Methoden, Annahmen und Definitionen. Die GAAP -Standards variieren jedoch von einer Branche oder einem geografischen Standort zur anderen.

Zu den GAAP -Prinzipien gehören:

- Regelmäßigkeit- Alle Konten müssen festlegen, dass Vorschriften und Regeln festgelegt werden

- Konsistenz- die Buchhaltungsfinanzberichterstattung folgen festgelegte Standards konsequent

- Aufrichtigkeitsbuchhalter sind Unparteilichkeit und Genauigkeit verpflichtet

- Beständigkeitsmethoden- Die Erstellung von Finanzberichten folgt konsistente Verfahren

- Nichtkompensationsberichterstattung über die Leistung aller Organisationen wird ohne Aussicht auf Entschädigung übertragen

- Prudence-Financial Reporting wird nicht unter Spekulationen durchgeführt

- Kontinuität- Die Kontinuität der Operationen einer Organisation wird in Vermögensbewertungen angenommen

- Periodizitätsbilanzzeiträume bestimmen die Berichtszeiten

- Wesentlichkeit- Die finanzielle Situation einer Organisation wird über die Finanzberichterstattung offengelegt

- Bester Treu und Glauben- Ehrlichkeit wird unter allen Beteiligten angenommen

Die primäre Methode zur Berechnung und Aufzeichnung von Informationen, die in GAAP verwendet werden.

Was ist Haushaltsbasis?

Dies handelt. In der Bargeldbasis werden die Einnahmen zum Zeitpunkt der Einhaltung der Ausgaben bei der Bezahlung berücksichtigt.

In Fällen, in denen eine Nicht-GAAP-Basis für die Wartung von Buchhaltungsunterlagen verwendet wird. Außerdem werden verschiedene Einnahmen und Ausgaben unterschiedlich behandelt. Zu Berichterstattung werden sie auch entsprechend in Einklang gebracht. In der Haushaltsbasis werden Ausgaben erfasst, wenn sie in bar überwiesen werden, während Belastungen als Ausgaben behandelt werden. Mittel werden unter anderen Verwendungen und Fondsquellen im allgemeinen Fonds gemeldet. Dies hilft, die Einhaltung der autorisierten Zeit des Berichtszeitraums nachzuweisen.

Ähnlichkeiten zwischen GAAP und Haushaltsbasis

- Beide regeln Aufzeichnungsverfahren in der Buchhaltung

Unterschiede zwischen GAAP und Haushaltsbasis

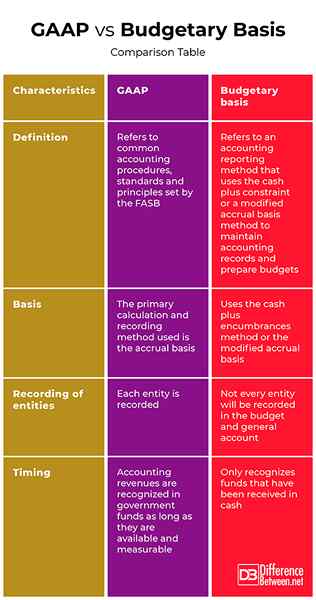

Definition

GAAP bezieht sich auf gemeinsame Rechnungslegungsverfahren, Standards und Prinzipien des FASB. Auf der anderen Seite bezieht sich die Haushaltsbasis auf eine Buchhaltungsmethode, die die Bargeld plus Einschränkung oder eine modifizierte Accrual -Basis -Methode verwendet.

Basis

Während die in GAAP verwendete primäre Berechnungs- und Aufzeichnungsmethode die Abgrenzungsbasis ist, verwendet die Haushaltsbasis die Cash Plus -Belastungsmethode oder die modifizierte Abgrenzungsbasis.

Aufzeichnung von Einheiten

In GAAP wird jede Entität aufgezeichnet. Andererseits wird nicht jedes Unternehmen auf dem Budget und dem allgemeinen Konto erfasst.

Zeitliche Koordinierung

Die Rechnungslegungseinnahmen in GAAP werden in staatlichen Mitteln anerkannt, solange sie verfügbar und messbar sind. Andererseits erkennt die Haushaltsbasis nur Fonds an, die in bar eingegangen sind.

GAAP vs. Haushaltsbasis: Vergleichstabelle

Zusammenfassung von GAAP vs. Haushaltsbasis

GAAP bezieht sich auf gemeinsame Rechnungslegungsverfahren, Standards und Grundsätze, die vom Financial Accounting Standards Board (FASB) festgelegt wurden. Auf der anderen Seite bezieht sich die Haushaltsbasis auf eine Buchhaltungsmethode, die die Bargeld plus Einschränkung oder eine modifizierte Accrual -Basis -Methode verwendet. Ein Haushaltsdokument sollte die für Haushaltszwecke verwendete Buchhaltungsgrundlage klar definieren. Wenn die GAAP und die Haushaltsbasis unterschiedlich sind, sollten die Ähnlichkeiten und Unterschiede festgestellt werden. Unterschiede wie Timing, Basis, Unternehmen und Fondsstruktur müssen festgestellt werden.

- « Unterschied zwischen Saatgutfinanzierung und Risikokapital

- Unterschied zwischen selektiver Verteilung und exklusiver Verteilung »