Unterschied zwischen Finanzbuchhaltung und Management Accounting

- 3557

- 809

- Kurt Reinelt

Finanzbuchhaltung ist die ursprüngliche Form der Rechnungslegung, die sich mit der Aufzeichnung von Geschäftstransaktionen befasst und die Daten in Berichte zusammenfasst, die den Nutzern vorgelegt werden, damit finanzielle Entscheidungen rational getroffen werden können. Andererseits, Management Accounting ist ein neues Buchhaltungsbereich, das Managementaspekte untersucht. Es befasst sich mit der Bereitstellung von Finanzdaten an das Management des Unternehmens, damit sie rationale wirtschaftliche Entscheidungen treffen können.

Finanzbuchhaltung ist die ursprüngliche Form der Rechnungslegung, die sich mit der Aufzeichnung von Geschäftstransaktionen befasst und die Daten in Berichte zusammenfasst, die den Nutzern vorgelegt werden, damit finanzielle Entscheidungen rational getroffen werden können. Andererseits, Management Accounting ist ein neues Buchhaltungsbereich, das Managementaspekte untersucht. Es befasst sich mit der Bereitstellung von Finanzdaten an das Management des Unternehmens, damit sie rationale wirtschaftliche Entscheidungen treffen können.

Die Finanzbuchhaltung betont, dass es verschiedenen Parteien true und eine faire Sicht auf die finanzielle Position des Unternehmens gibt. Im Gegenteil, das Management Accounting zielt darauf ab, den Managern sowohl qualitative als auch quantitative Informationen bereitzustellen, um sie bei der Entscheidungsfindung zu unterstützen und den Gewinn zu maximieren.

Dieser Beitrag erklärt den Unterschied zwischen Finanzbuchhaltung und Management -Buchhaltung im Detail.

Inhalt: Finanzbuchhaltung gegen Management Accounting

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Ähnlichkeiten

- Funktionen

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Finanzbuchhaltung | Management Accounting |

|---|---|---|

| Bedeutung | Die Finanzbuchhaltung ist ein Buchhaltungssystem, das sich auf die Erstellung einer Finanzabteilung einer Organisation konzentriert, um den interessierten Parteien Finanzinformationen zur Verfügung zu stellen. | Das Buchhaltungssystem, das den Managern relevante Informationen zur Verfügung stellt, um Richtlinien, Pläne und Strategien für die effektive Führung des Geschäfts zu erstellen, wird als Management Accounting bezeichnet. |

| Orientierung | Historisch | Zukunft |

| Benutzer | Sowohl interne als auch externe Benutzer | Nur interne Benutzer |

| Art der vorbereiteten Aussagen | Allgemeine Abschlüsse | Finanzabschlüsse spezieller Zwecke |

| Regeln | GAAP -Regeln werden befolgt | Keine festen Regeln für die Erstellung von Berichten |

| Berichte | Nur finanzielle Aspekte | Sowohl finanzielle als auch nichtfinanzielle Aspekte |

| Zeitspanne | Abschlüsse werden für einen festen Zeitraum vorbereitet, i.e. ein Jahr. | Managementberichte werden bei Bedarf erstellt. |

| Zielsetzung | Regelmäßige Berichte erstellen | Unterstützung des internen Managements bei der Planungs- und Entscheidungsprozesse durch die Bereitstellung detaillierter Informationen zu verschiedenen Angelegenheiten. |

| Veröffentlichung und Prüfung | Von gesetzlichen Wirtschaftsprüfern veröffentlicht und geprüft werden | Es soll nicht veröffentlicht oder geprüft werden. Es dient nur für den internen Gebrauch. |

| Format | Angegeben | Nicht angegeben |

Definition der Finanzbuchhaltung

Finanzbuchhaltung ist die reinste Form der Buchhaltung. Es befasst sich mit der ordnungsgemäßen Aufzeichnung, Vorbereitung des Jahresabschlusses und der Berichterstattung über Finanzdaten, um seinen Nutzern relevante Informationen zur Verfügung zu stellen. Es basiert auf:

- Abrechnungsannahmen

- Rechnungslegungsgrundsätze

- Buchhaltungskonventionen

Abschlüsse werden gemäß den Abschlüssen erstellt Anhang III des Companies Act, 2013. Konventionell zielt die Finanzbuchhaltung darauf ab, Informationen über die Leistung, Rentabilität und Position der Organisation auf der Grundlage der durchgeführten geschäftlichen Aktivitäten festzustellen. Aber in letzter Zeit Informationen zu den Informationen zu Cashflows und Verdiener pro Aktie wird auch mit Hilfe eines Jahresabschlusses zur Verfügung gestellt.

- Sein Ziel ist es zu Finanztransaktionen aufzeichnen In den Konten systematisch, was die Erstellung von Abschlüssen ermöglicht.

- Es beinhaltet das Vorbereitung von Abschlüssen, ich.e. Bilanz, Gewinn- und Verlustrechnung und Cashflow -Erklärung. Es fasst das Ergebnis des Geschäftsbetriebs für den betroffenen Rechnungslegungszeitraum und die finanzielle Position ab diesem Datum zusammen.

- Nutzer von Abschlüssen können Aktionäre (sowohl gegenwärtig als auch potenziell), Gewerkschaften, Gläubiger, Finanzanalysten, Regierungsbehörden usw. sein, usw.

Das Hauptziel der Finanzbuchhaltung ist Um die Ergebnisse des Geschäftsbetriebs zu ermitteln des Geschäfts in Bezug auf Gewinn oder Verlust für den Zeitraum. Außerdem werden Informationen zum finanziellen Stand des Unternehmens am letzten Tag des Buchhaltungszeitraums bereitgestellt.

Lesen Sie auch: Unterschied zwischen Buchhaltungskonzept und Buchhaltungskonvention

Definition der Management -Buchhaltung

Ein anderer Name für das Management -Buchhaltung ist Management Accounting. Es ist die Bilanzierung von Managern, die das Management bei der Formulierung von Richtlinien, Prognosen, Planung und Kontrolle der Abweichungen erleichtert.

Es erfasst und analysiert sowohl quantitative als auch qualitative Informationen. Jedes Format, das einfach und verständlich ist, kann zur Vorbereitung verwendet werden Managementberichte. Es kann Tabellen, Diagramme, Grafiken usw. enthalten. Für eine bessere Präsentation.

Einfach gesagt, Das Management Accounting ist ein Prozess, der die Erstellung von Verwaltungsberichten und Konten zur Bereitstellung genauer und zeitnaher Informationen umfasst, die Manager für Entscheidungsfindung benötigen. Darüber hinaus können diese Berichte je nach Anforderungen des Managements erstellt werden, - täglich, wöchentlich, monatlich oder jährlich. Es gibt kein Format auf der Grundlage, auf der es gemeldet werden soll.

Die Management -Accounting befasst sich mit der Verwendung von Buchhaltungsinformationen, die mit verschiedenen Rechnungslegungsmethoden für Zwecke erfasst wurden, wie:

- Formulierung der Strategie

- Planung

- Kontrolle und Entscheidungsfindung durch das Management.

Der funktionale Bereich der Management -Buchhaltung ist nicht nur auf die Bereitstellung von finanziellen oder Kosteninformationen beschränkt extrahiert die relevanten Informationen Aus verschiedenen Aktivitäten, die während des Geschäftsverlaufs durchgeführt werden, um das Management bei der Budgetierung zu unterstützen, Ziele, Entscheidungsfindung usw. zu setzen.

- Es beinhaltet das Informationsbereitstellung an die ManagemenT, damit sie ihre Verantwortlichkeiten und Funktionen für die Führung effektiv übernehmen können.

- Es liefert sowohl historische als auch geschätzte Daten an das Management des Unternehmens, das zur Bewertung und Kontrolle der Leistung sowie zur Planung zukünftiger Operationen verwendet wird.

Lesen Sie auch: Unterschied zwischen Buchhaltung und Buchhaltung

Wichtige Unterschiede zwischen Finanzbuchhaltung und Management -Buchhaltung

Wie wir erläutert haben, verstehen wir die grundlegende Bedeutung der beiden Arten der Buchhaltung, den Unterschied zwischen Finanzbuchhaltung und Management Accounting:

- Die Finanzbuchhaltung ist eine Disziplin, die sich mit der Vorbereitung des Jahresabschlusses und der Kommunikation der Informationen an die Benutzer befasst. Im Gegensatz dazu geht es bei der Management -Buchhaltung um die Bereitstellung von Informationen, die für das Management nützlich sind, um das Management bei der Formulierung von Richtlinien und den täglichen Betrieb für einen effizienten Betrieb des Geschäfts zu unterstützen.

- Die Finanzbuchhaltung nutzt die Geldaufzeichnungen früherer finanzieller Aktivitäten, daher ist sie historisch ausgerichtet. Im Gegensatz dazu ist das Management Accounting zukunftsorientiert, da sie sowohl gegenwärtige als auch zukünftige Informationen in Form von Prognosen und Budgets bereitstellt, die ordnungsgemäß analysiert und auf detaillierte Weise vorgestellt werden, um als Grundlage für die Entscheidungsfindung des Managements zu fungieren.

- Finanzbuchhaltungsberichte nur diejenigen Ereignisse, die in beschrieben werden können monetär, Nicht monetäre Ereignisse, die sich positiv oder negativ auf den Erfolg oder Misserfolg des Unternehmens auswirken, werden vollständig ignoriert. Umgekehrt sind die Veranlagungsbuchhaltungsaufzeichnungen und meldeten sowohl finanzielle als auch nichtfinanzielle Ereignisse, um eine bessere Entscheidungsfindung zu erhalten. Maßnahmen wie a Anzahl der Angestellten. Arbeitsstunden, Maschinenstunden und Produkteinheiten sind auch wichtig für die Analyse und Entscheidungsfindung.

- In der Finanzbuchhaltung werden die erstellten Berichte hauptsächlich von externen Nutzern verwendet, aber interne Benutzer verwenden sie auch. Es spiegelt wider, wie das Unternehmen in einem bestimmten Zeitraum Ressourcen verwendet. Externe Benutzer verwenden es für Entscheidungszwecke. Es sind jedoch die Mitglieder des Geschäftsführer.

- Zum Zwecke der Aufzeichnung, Klassifizierung, Zusammenfassung und Berichterstellung von Geschäftstransaktionen in der Finanzbuchhaltung. Allgemein anerkannte Rechnungslegungsgrundsätze (GAPS) werden verwendet. Umgekehrt gibt es im Fall von Management Accounting keinen solchen Zwang, allgemein anerkannte Rechnungslegungsgrundsätze (GAPS) zu verwenden,.

- Die Finanzbuchhaltung generiert Informationen und Berichte, die in der Natur öffentlich sind. Dies sind Abschlüsse für allgemeine Zwecke, die den informativen Bedürfnissen mehrerer Benutzer erfüllen. Es verfolgt die finanzielle Leistung des gesamten Unternehmens und nicht nur eines einzelnen Segments oder Abteilung. Im Gegensatz zu Management Accounting -Berichten werden Berichte für den privaten Gebrauch durch das Management des Unternehmens vorbereitet und sind daher vertraulich. Dies sind spezielle Zweckberichte und sollen die Leistung von Unternehmen, Produktlinien und Abteilungen bestimmen. Die erzeugten Daten umfassen Fakten, Schätzungen, Analyseprognosen, Budgets usw.

- Die Finanzbuchhaltung befasst sich mit dem Gesamtbild, da es das Geschäft als Ganzes betrachtet. Im Gegensatz zu dem Management Accounting befasst sich mit Geschäften in Segmenten, die allgemein als Verantwortungszentren bezeichnet werden.

- Aufrechterhaltung der Aufzeichnungen und Erstellung des periodischen Abschlusses nach dem Finanzbuchhaltungssystem ist obligatorisch. Im Gegensatz dazu ist das Management Accounting optional.

Ähnlichkeiten

- Beide sind Teil des grundlegenden Buchhaltungssystems.

- Die beiden Systeme verfolgen die wirtschaftlichen Ereignisse.

- Die beiden zielen darauf ab, das Ergebnis wirtschaftlicher Aktivitäten und Transaktionen zu quantifizieren.

- Die Erstellung von Berichten verwendet dieselbe Datenbank.

- Bewerten Sie die Leistung und Position des Unternehmens.

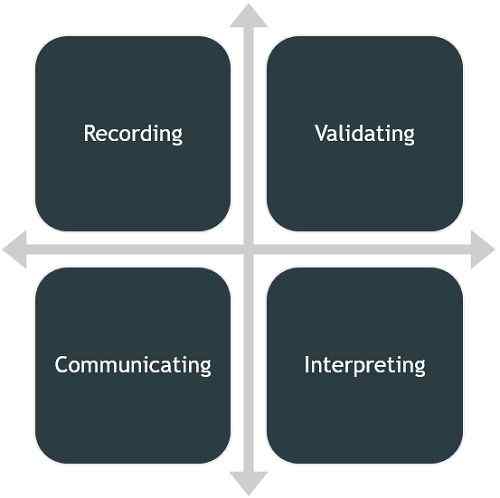

Funktionen der Finanzbuchhaltung

- Aufzeichnung: In einem großen Unternehmen findet täglich eine Reihe von Transaktionen statt und man kann nicht alle Transaktionen auswendig lernen. Und so müssen sie systematisch und chronologisch aufgezeichnet werden. Danach werden sie durch Zeitschriften, Ledger usw. weitergeleitet. Bevor sie in Endkonten umgewandelt werden.

- Validieren: Da die Rechnungslegungsgrundsätze allgemein akzeptiert und umgesetzt werden. Jeder Eintrag, der in den Kontobüchern, die ein Unternehmen beibehält.

- Kommunizieren: Wie wir alle wissen, dass die Buchhaltung eine Geschäftssprache ist, die seinen Nutzern geschäftsbezogene Fakten und Informationen vermittelt.

- Interpretation: Mit dieser Funktion kann das finanzielle Bild eines Unternehmens mit viel Klarheit und Genauigkeit offengelegt werden.

Lesen Sie auch: Unterschied zwischen Finanzbuchhaltung und Kostenrechnung

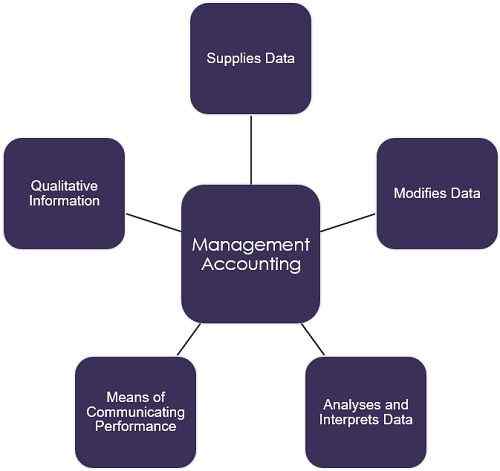

Funktionen der Management -Buchhaltung

- Liefert Daten: Zum Zwecke der Managementplanung wirkt die Management -Buchhaltungsabrechnung als Hauptdatenquelle. Die dargestellten Konten, Dokumente und Berichte sind ein Data Warehouse, das ein breites Datenbereich über den Fortschritt des Unternehmens in der Vergangenheit umfasst. Diese Daten sind nützlich, um zukünftige Prognosen zu machen.

- Modifiziert Daten: Die für die Entscheidungsfindung des Managements erforderlichen Finanzinformationen werden gemäß den Anforderungen des Managements zusammengestellt und klassifiziert.

- Analysen und interpretiert Daten: Eine aussagekräftige und nützliche Analyse von Buchhaltungsdaten wird zum Zwecke der effektiven Planung und Entscheidungsfindung durchgeführt. Und dazu wird die Darstellung von Daten in vergleichender Form durchgeführt. Außerdem werden Verhältnisse berechnet und Trends projiziert.

- Mittel zur Kommunikation der Leistung: Management Accounting wirkt als Mittel, um die Leistung des Unternehmens in Bezug auf Pläne, Trends, Prognosen usw. zu kommunizieren.

- Qualitative Informationen: Im Gegensatz zur Finanzbuchhaltung ist das Management Accounting nicht auf Finanzdaten beschränkt, um das Management bei der Entscheidungsfindung zu unterstützen, sondern auch alle diese Informationen abdeckt, die monetär gemessen werden können, um ein besseres Verständnis der Leistung des Unternehmens zu erleichtern.

Lesen Sie auch: Unterschied zwischen Kostenrechnung und Management Accounting

Abschluss

Finanzbuchhaltung ist hilfreich bei der richtigen Aufzeichnung zahlreicher Geschäftstransaktionen. Darüber hinaus erleichtert es den Vergleich der Leistung von zwei Perioden einer Entität oder zwischen den beiden Unternehmen. Umgekehrt ist das Management -Accounting hilfreich bei der Analyse der Leistung, um die erforderliche Strategie zu erstellen oder solche Richtlinien zu formulieren, damit die Organisation erfolgreich sein kann.

- « Unterschied zwischen Basis und verdünntem EPS

- Unterschied zwischen Prospekt und Aussage anstelle des Prospekts »