Unterschied zwischen Doppeleingangssystem und Einzeleingangssystem

- 2637

- 565

- Prof. Dr. Charleen Lammert

Die Buchhaltung ist der Prozess der Aufzeichnung von Finanztransaktionen eines Unternehmens, so dass sie als Referenz und Erstellung des Jahresabschlusses gut organisiert sind. Organisationen nehmen ein einzelnes Einstiegssystem oder ein Doppel -Eingabesystem ein, um Transaktionen aufzuzeichnen.

Was ist ein Einstiegssystem?

Das einzelne Einstiegssystem ist eine Methode zur Aufzeichnung von Finanztransaktionen. Wenn beispielsweise ein Kunde dem Unternehmen bar bar zahlt, wird entweder ein Bargeldkonto gutgeschrieben, oder das Schuldenkonto wird belastet.

Eines der herausragenden Eigenschaften des Einzeleingangssystems ist, dass es keine Asset- und Haftungskonten verfolgt, wodurch es eher wie ein Scheckbuchregister ähnelt. Dies erklärt, warum die Methode von Kleinunternehmen übernommen wird.

Was ist Doppeleingangssystem?

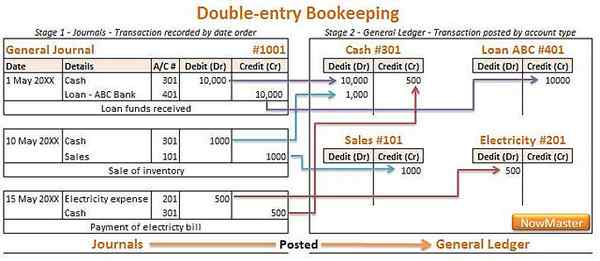

Das Doppel -Eingabesystem stellt sicher, dass für jeden einzelnen Lastschrifteintrag ein entsprechender Krediteintrag erfasst werden muss, während jeder Krediteintrag durch Einreichung eines ähnlichen Debit -Eintrags abgeschlossen wird, was bedeutet, dass jeder Eintrag einen entgegengesetzten Eintrag hat.

Organisationen müssen sich bei der Erstellung von Abschlüssen an das Doppel -Einstiegssystem einhalten, da sie die arithmetische Genauigkeit sicherstellt.

Unterschied zwischen Doppeleingangssystem und Einzeleingangssystem

Transaktionen wurden doppeltes und einzelnes Eingabesystem aufgezeichnet

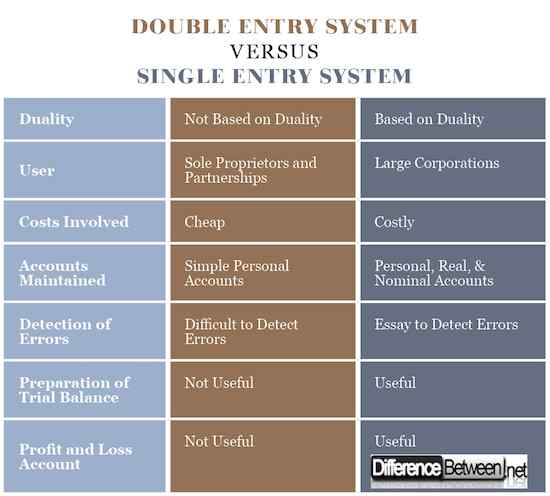

Einer der Hauptunterschiede zwischen einem Einstiegssystem und dem Doppeleingangssystem ist die Art der Aufzeichnung, die in den Kontensbüchern erfasst wird, und die Methode, über die es erfasst wird. In einem einzelnen Eingabesystem wird nur ein einzelner Eintrag aufgezeichnet.

Andererseits verfügt das Double Entry -System in jeder Transaktion über eine Doppelaufzeichnungsmethode. Dies bedeutet, dass für jeden Debit -Datensatz ein entsprechender Krediteintrag vorliegt und umgekehrt. Eine Debit und ein Krediteintrag werden für jede Transaktion im Unternehmen erfasst.

Benutzer von Doppel- und Einzeleingangssystem

Die Komplexität und Anzahl der Transaktionen spielen eine wichtige Rolle bei der Bestimmung, wer ein einzelnes Eingabesystem und ein Doppeleingangssystem anführt. Das einzelne Einstiegssystem wird hauptsächlich von Kleinunternehmensorganisationen verwendet, darunter alleinige Eigentümer und Partnerschaften.

Das doppelte Einstiegssystem der Aufzeichnung finanzieller Aktivitäten wird sowohl von kleinen als auch von bedeutenden Unternehmen verwendet. Große Organisationen sind erforderlich, um das Doppel -Einstiegssystem zu verwenden, um ihre Transaktionen aufzuzeichnen, da diese Methode die Genauigkeit sicherstellt.

Kosten, die mit dem Doppel- und Einzeleintrittssystem verbunden sind

Das einzelne Einstiegssystem der Buchhaltung erfordert keine Kosten für die Implementierung. Dies liegt daran. Es ist eine einfache Methode zur Aufzeichnung von Unternehmensaktivitäten.

Das doppelte Einstiegssystem der Buchhaltung ist eine technische Angelegenheit, bei der qualifiziertes Personal implementiert werden muss. Bei der Einstellung von geschulten Personen wie ausgebildeten Buchhaltern sind hohe Kosten beteiligt, um bei der komplizierten Methode zur Erfassung von Finanztransaktionen zu helfen.

Erkennung von Fehlern im Doppel- und Einzeleingangssystem

Es ist sehr schwierig, Fehler in der Buchhaltung zu erkennen, wenn eine Organisation das einzelne Einstiegssystem der Aufzeichnung von Geschäftsaktivitäten annimmt. Für den Vergleich ist kein entsprechender Eintrag verfügbar, was bedeutet, dass der Grad der arithmetischen Ungenauigkeit sehr hoch ist.

Andererseits kann die Erkennung von Fehlern schnell in der Doppeleintragsmethode erfolgen, da ein entsprechender Eintrag aufgezeichnet wurde. Dies bedeutet, dass es ein hohes Maß an arithmetischer Genauigkeit gibt.

Konten im Doppel- und Einzeleingangssystem beibehalten

Das einzelne Einstiegssystem der Buchhaltung hilft bei der Aufrechterhaltung persönlicher und unkomplizierter Konten der Schuldner und Gläubiger der Organisation. Es ist auch erforderlich, hervorzuheben, dass ein einzelnes Eingabesystem verwendet wird, wenn Eingaben in das Cashbook eingeben.

Das Doppeleingangssystem wird stark verwendet, um alle persönlichen, realen und nominalen Konten der Organisation aufrechtzuerhalten. Es wird auch verwendet, um komplexe Abschlüsse des Unternehmens zu behalten, die unter anderem die Aktienzuteilung umfasst.

Vorbereitung des Testbetrags

Das einzelne Einstiegssystem kann bei der Vorbereitung des Testbetrags des Unternehmens nicht verwendet werden, da alle in den Kontensbüchern aufgezeichneten Transaktionen unvollständig sind.

Ein Testguthaben kann mithilfe der in den Kontensbüchern aufgezeichneten Informationen aufgezeichnet werden.

Gewinn-und Verlustrechnung

Die Erstellung des Gewinn- und Verlustkontos kann nicht über die Informationen erstellt werden, die über das einzelne Eingabesystem zusammengestellt wurden. Dies bedeutet, dass dieses System der Organisation nicht helfen kann, seine finanzielle Position zu bestimmen.

Andererseits ist das Doppeleingangssystem der Aufzeichnung von Finanztransaktionen der Organisation nützlich bei der Erstellung von Handelsgewinn- und Verlustkonten. Dies bedeutet, dass das Dual -Entry -System der Buchhaltung dem Unternehmen hilft, seine finanzielle Position zu bestimmen.

Unterschied zwischen Doppeleingangssystem und Einzeleingangssystem

Zusammenfassung von Double vs. Einzeleingangssystem

- Das einzelne Einstiegssystem ist eine Methode zur Aufzeichnung von Finanztransaktionen in einer Organisation, bei der nach einem Betrieb nur ein einzelner Eintrag eingereicht wird.

- Das Doppel -Einstiegssystem ist eine Methode -Buchhaltung.

- Das einzelne Einstiegssystem ist eine einfache Methode, die keine Fähigkeiten und Kenntnisse erfordert, während die doppelte Methode der Buchhaltung eine ausgefeilte Methode ist, die Fähigkeiten und Fachwissen erfordert, um zu erreichen.

- Einzeleingangssystem kann nicht zur Erstellung von Versuchsbilanz sowie Gewinn- und Verlustkonto verwendet werden, was bedeutet, dass es nicht helfen kann.

- Weitere Unterschiede zwischen Einzeleintrags- und Doppeleingangssystem sind Komplexität, aufrechte Konten und Erkennung von Fehlern unter anderem.

- « Unterschied zwischen zweiwöchentlicher und beschleunigter zweiwöchentlicher beschleunigter

- Unterschied zwischen Hypothek und Notiz »