Unterschied zwischen Lastschrift und Kredit in der Buchhaltung

- 1048

- 299

- Kurt Reinelt

“Luca PacioliIst der Vater der Buchhaltung. Er entdeckte das Konzept eines doppelten Eingangssystems der Buchhaltung. Gemäß diesem System betrifft jede Business -Transaktion zwei Seiten eines Kontos, i, i.e. Debit-und Kreditkarten. Während die Debit das Ziel angibt, impliziert Kredit die Quelle des Geldguthabens.

“Luca PacioliIst der Vater der Buchhaltung. Er entdeckte das Konzept eines doppelten Eingangssystems der Buchhaltung. Gemäß diesem System betrifft jede Business -Transaktion zwei Seiten eines Kontos, i, i.e. Debit-und Kreditkarten. Während die Debit das Ziel angibt, impliziert Kredit die Quelle des Geldguthabens.

Gemäß dem Doppel -Eingabesystem: Für jede Debit- oder Krediteingabe gibt es immer eine entsprechende und gleiche Kredit- oder Debiteingabe. Die Belastungs- und Krediteinträge werden in den Ledger -Konten vorgenommen, um die Wertänderungen aufgrund von Geschäftstransaktionen aufzuzeichnen.

Wir konnten also sagen, dass jede Rechnungslegungstransaktion mindestens eine Lastschrift und ihre entsprechenden Krediten beinhaltet. Die Summe der Debits und der Summe der Kredite für jede Transaktion und die Gesamtzahl aller Transaktionen sind immer gleich. Wir nennen diesen Prozess des Gleichgewichts ausbalancieren.

In einem Buchhaltungseintrag wird das Quellkonto einer Transaktion gutgeschrieben. Während das Zielkonto belastet wird. Die Lastschrift repräsentiert die linke Seite des Kontos. Während die Kreditwürdigkeit die rechte Seite des Kontos widerspiegelt. Es ist wichtig, sie zu verstehen, weil sie die Basis des gesamten Buchhaltungssystems sind.

Lesen Sie auch: Differenz zwischen einem Einstiegssystem und dem Doppeleingangssystem

Wichtig: Die Belastungs- und Kreditregeln für die Erhöhung und Abnahme von Konten in der Buchhaltungsterminologie unterscheiden sich von der Bankgeschäfts -Terminologie. Kurz gesagt, Banken beziehen sich unterschiedlich auf die Bedingungen und die Gutschrift in Rechnung.Goldene Regeln der Buchhaltung

| Konto Typ | Lastschrift | Kredit |

|---|---|---|

| Persönliches Konto | Der Empfänger | Der Geber |

| Echter Account | Was kommt herein | Was geht aus |

| Nominalkonto | Alle Verluste (und Ausgaben) | Alle Einkommen (und Gewinne). |

In diesem Beitrag werden wir den Unterschied zwischen Lastschrift und Kredit in der Buchhaltung erörtern

Inhalt: Debit gegen Gutschrift in der Buchhaltung

- Vergleichstabelle

- Basiskonzept

- Was ist Debit?

- Was ist Kredit??

- Schlüsselunterschiede

- Bedeutung eines Berichts

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Lastschrift | Kredit |

|---|---|---|

| Bedeutung | Debit ist ein Eintrag, der verabschiedet wird, wenn ein Vermögen oder eine Verringerung der Verbindlichkeiten und des Eigenkapitals des Eigentümers entsteht. | Gutschrift ist ein Eintrag, der verabschiedet wird, wenn ein Vermögen oder eine Erhöhung der Verbindlichkeiten und des Eigenkapitals des Eigentümers entsteht. |

| Reflektiert welche Seite des Kontos | Links | Rechte Seite |

| Akt des Eintrags aufzeichnen | Debieren | Gutschrift |

| Vermögenswerte | Zunahme | Verringern |

| Verbindlichkeiten | Verringern | Zunahme |

| Hauptstadt | Verringern | Zunahme |

| Einkommen | Verringern | Zunahme |

| Kosten | Zunahme | Verringern |

| Aktie | Zunahme | Verringern |

Basiskonzept

In der Accounting -Terminologie wird die Person, die den Vorteil erhält, belastet, da er verpflichtet ist. Im Gegenteil, derjenige, der einen Nutzen bietet oder einen Nutzen bringt.

Man kann die grundlegende Rechnungslegungsgleichung i verwenden.e. Vermögenswerte = Haftung + Kapital, und die Regeln für Debit und Kredit, um die Genauigkeit der aufgezeichneten Transaktionen zu überprüfen.

Die Begriffe 'Debit' und 'Credit' spiegelt die linke Seite und die rechte Seite eines Kontos wider bzw. Wie können Sie nun die linke und rechte Seite des Kontos identifizieren??

Nun, Sie sollten sich immer daran erinnern, dass wenn es ein offenes Buch vor Ihnen liegt und Sie es sind, die sich das Buch ansehen und nicht das Buch Sie sich ansieht. Daher ist Ihre linke Seite die linke Seite und Ihre rechte Seite ist die rechte Seite. Und die linke Seite ist die Debitseite, während die rechte Seite die Kreditseite ist. Außerdem verwenden wir Abkürzungen wie DR. für Debit und Cr. für Kredit.

Darüber hinaus weisen alle Konten ein Anstieg sowie eine Rücknahme an. Es gibt einige Konten, in denen eine Erhöhung auf der linken Seite I eingegeben wird.e. Die Debit -Seite, während die Abnahme auf der rechten Seite eingegeben wird, ich.e. die Kreditseite. Es gibt jedoch einige Konten, in denen wir die Erhöhung auf der rechten Seite aufzeichnen, nämlich die Kredit. Während wir die Abnahme auf der linken Seite aufzeichnen, die die Lastschrift ist.

Wir könnten also sagen, dass Lebke und Credits nicht alleine die Erhöhungen oder Abnahmen widerspiegeln. Daher müssen wir uns auf das spezifische Konto verweisen, um festzustellen, ob die Belastung oder das Guthaben eine Erhöhung oder Rücknahme aufweist.

Arten von Konto

Es gibt fünf Haupttypen von Konten, die Belastung und Kredit in Bezug auf Erhöhungen oder Abnahmen anzeigen:

Asset -Konto

Haftungskonto

Eigenkapitalkonto des Eigentümers

Umsatzkonto

Aufwandskonto

Notiz: Das Wort "normaler Saldo" impliziert den positiven Kontostand, i, ich.e. Die Gesamtsteigerung des Kontos ist mehr als die Gesamtabnahme.

Punkte, die man sich merken sollte

Genauer gesagt könnten wir folgende Schlussfolgerungen ziehen:

- Die Lastschrift ist die linke Seite des Kontos, während Kredit die rechte Seite des Kontos ist.

- Da die Konten immer ausgleichen müssen, wird es für jede Transaktion eine Belastung auf ein oder mehrere Konten und eine Gutschrift auf ein oder mehrere Konten geben.

- Die Summe aller in den Transaktionen jedes Tages erhobenen Debits muss die Summe der Kredite in solchen Transaktionen zählen. Und nach einer Reihe von Transaktionen wird die Summe aller Konten mit Belastungsbilanz auf die Summe aller Konten mit einem Kreditsaldo befreit.

- Bei einer Erhöhung der Vermögenswerte und Ausgaben wird es eine Lastschrift geben. Also haben sie Debitbilanzen. Während eine Erhöhung der Haftung, das Eigenkapital des Eigentümers i.e. Kapital und Einnahmen oder Einkommen werden gutgeschrieben. Also haben sie Kreditausgleich.

Was ist Debit?

Das Wort "Debit" stammt aus dem italienischen Begriff "Debito', was aus lateinischer Begriff kommt'Debita''. Es impliziert "dem Eigentümer geschuldet". Es zeigt 'was wir empfangen werden'. Es ist also das Ziel, das den Vorteil der Transaktion genießt.

In der Spalte der Angaben der Debit -Seite geben wir den Namen des Kontos ein, aus dem die Leistung empfangen wird. Das Wort 'Zu'ist am Namen des auf der Kreditseite aufgezeichneten Kontos befestigt.

Auf der Belastung eines Kontos geben wir normalerweise die Verwendungen oder Anwendungen von Geschäftsfonds ein. Zum Beispiel:

- Kauf von Anlagevermögen

- Zahlung von Ausgaben wie Miete, Gehalt, Stromrechnung usw.

- Dienstleistungen, die während des Geschäftsbetriebs erbracht werden.

Wir veröffentlichen solche Transaktionen auf der linken Seite des Kontos. Dies bedeutet, dass diese Elemente belastet werden.

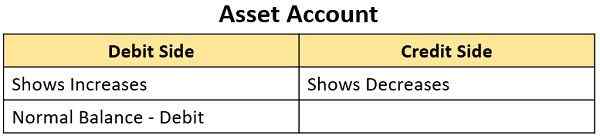

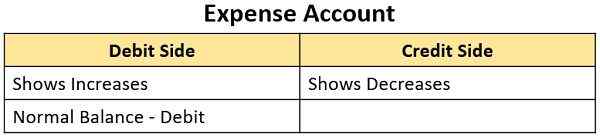

Debits erhöhen die Guthaben in:

- Asset -Konto

- Aufwandskonto

Aber es verringert die Ausgleich in:

- Haftungskonto

- Revenue Account, ich.e.Einkommen oder Gewinne Konto

- Kapitalkonto.

Vermögens- und Ausgabenkonten haben also einen Belastungsbetrag. Dies bedeutet, dass die Gesamtbeschwerden mehr als die Gesamtkredite in jedem Konto sind.

Lesen Sie auch: Unterschied zwischen Journal und Ledger

Was ist Kredit??

Das Wort "Kredit" stammt aus der italienischen Begriff "Credito"Das stammt aus dem lateinischen Wort"Credo''. Es bezieht sich auf "Vertrauen" oder "Glaube" (im Inhaber oder vom Inhaber schuldet). Daher impliziert es das, was wir bezahlen müssen. Es zeigt die Quelle an, die zum Nutzen opfert.

In der Spalte von Angaben auf der Kreditseite geben wir den Namen des Kontos ein, zu dem der Nutzen erbracht wird. Außerdem befestigen wir das Wort 'Von'Zum Namen des auf der Kreditseite aufgezeichneten Konto.

Das Verb 'zu Kredit' bedeutet, einen Eintrag auf der rechten Seite eines Kontos zu veröffentlichen. Es spiegelt die Quellen von Mitteln wider:

- Die Kosten des Geschäfts erfüllen

- Vermögen erwerben

- Schulden oder Verbindlichkeiten abbezahlen.

Daher geben wir diese Transaktionen auf der rechten Seite des Kontos ein, was bedeutet, dass diese Elemente gutgeschrieben werden.

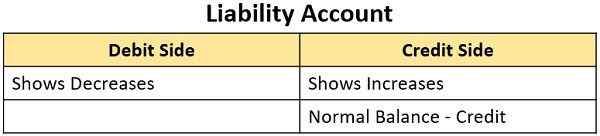

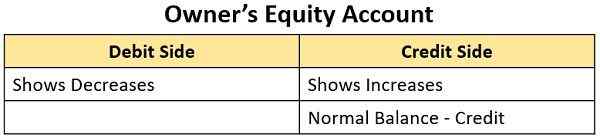

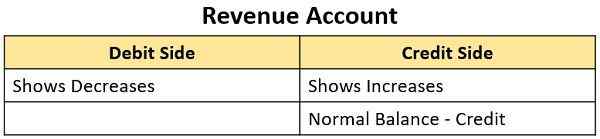

Credits erhöhen den Restbetrag in:

- Haftungskonten

- Umsatzkonten und

- Kapitalkonten.

Es verringert jedoch die Abwägungen in:

- Asset -Konten und

- Spesenkonten.

So, Umsatzkonten, ich.e. Einkommen und Gewinne Konten, und Haftungskonten haben einen Kreditsaldo. Der Kreditsaldo ist, wenn die Gesamtguthaben mehr als die Gesamtbeschwerden in jedem Konto sind.

Lesen Sie auch: Unterschied zwischen Buchhaltung und Buchhaltung

Wichtige Unterschiede zwischen Lastschrift und Kredit in der Buchhaltung

- Ein Eintrag in einem Konto auf der linken Seite ist der Debiteintrag oder die Belastung. Wenn sich ein Eintrag auf der rechten Seite des Kontos befindet, handelt es sich bei Krediteintrag oder Kredit.

- Der Akt der Aufzeichnung von Einträgen auf der linken Seite wird als Debiting des Kontos bezeichnet. Im Gegensatz dazu wird der Akt der Aufzeichnung der Einträge auf der Kreditseite des Kontos als Gutschrift als Gutschrift bezeichnet.

-

Persönliches Konto

- Im Falle einer neuen Kontenspartei, deren Konto ausgelöst wird, wird der Schuldner des Geschäfts.

- Wenn die Partei, deren Konto ausgesetzt ist.

- Wenn die Partei, deren Konto ausgesetzt ist. Oder die Partei kann Schuldner werden, wenn der Betrag der Belastung den Kreditbetrag übersteigt.

- Bei einem neuen Konto wird die Partei, deren Konto gutgeschrieben wird, zum Gläubiger des Geschäfts.

- Wenn die Partei, deren Konto gutgeschrieben wird.

- Wenn die Partei, deren Konto gutgeschrieben wird. Oder die Partei kann sich als Gläubiger herausstellen, wenn der Kreditbetrag den Betrag der Belastung überschreitet.

-

Echter Account

- Der Wert eines belasteten Vermögenswerts hat gestiegen oder das Unternehmen hat mehr von diesem Vermögenswert gekauft.

- Der Wert eines Vermögenswerts, der zugeschrieben wird.

-

Nominalkonto

- Die Ausgaben oder den Verlust wurde durch den belasteten Betrag erhöht. Oder es gibt eine Reduzierung des Einkommens oder des Gewinns durch den belasteten Betrag.

- Das Einkommen oder Gewinn wurde durch den gutgeschriebenen Betrag gestiegen. Oder es wurde die Kosten oder den Verlust durch den gutgeschriebenen Betrag verringert.

Bedeutung eines Berichts

Ein Konto ist wie eine Zusammenfassung oder Geschichte einer bestimmten Transaktionsart für ein Unternehmen. Es ist ein Ledger -Rekord in kondensierter Form. Es enthält alle Transaktionen, die mit einer bestimmten Partei oder Sache geschehen sind. Angenommen, ein Unternehmen befasst sich mit Kunden und Lieferanten. Das Unternehmen erstellt separate Konten beider Parteien in ihren Büchern.

Es hat acht Säulen und besteht aus zwei Seiten, ich.e. linke Seite und die rechte Seite, die die Belastungs- und Kreditseiten darstellt. Die Debit- und Kreditseiten werden üblicherweise durch Dr. und Cr.

Abschluss

Belastung und Kredit sind die beiden Seiten derselben Münze. Man muss beachten.