Unterschied zwischen Kostenzentrum und Gewinnzentrum

- 4589

- 310

- Cem Schlitzer

Ein Zentrum, für den Kosten ermittelt und zur Kontrolle der Kosten verwendet werden Kostenstelle. Während ein Zentrum, dessen Leistung wir durch seine Einkommensertragskapazität messen können Gewinnzentrum.

Ein Zentrum, für den Kosten ermittelt und zur Kontrolle der Kosten verwendet werden Kostenstelle. Während ein Zentrum, dessen Leistung wir durch seine Einkommensertragskapazität messen können Gewinnzentrum.

Wir teilen die Organisation in verschiedene Untereinheiten, um zu kosten. Das ist die Erfassung und Nutzung von Kostendaten optimal. Diese Untereinheiten sind der kleinste Verantwortungsbereich oder das Segment der Aktivität. Solche Untereinheiten sind nichts als Kostenzentren.

Im einfachsten Sinne sind die Abschnitte der Organisation, in denen die Kosten anfallen und aufgezeichnet werden, entweder nach Art, nach Produkt oder nach der Abteilung Kostenzentren. Das Profit Center hingegen ist der Abschnitt der Organisation, in dem das Aufnehmen und die Aufzeichnung sowohl der Kosten als auch der Einnahmen entweder nach Produkt- oder Produktlinie erfolgen.

Beide spielen eine herausragende Rolle in der Organisation. Diese Lieferungsinformationen, die den Managern bei der Entscheidungsfindung unterstützt. Es verbessert auch die Rechenschaftspflicht, hilft, Probleme und Benchmarking zu identifizieren.

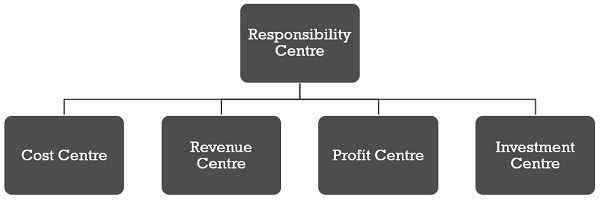

Was ist das Verantwortungszentrum?

Ein Verantwortungszentrum ist die Einheit einer Unternehmensorganisation, einer Person oder einer Abteilung, die für eine bestimmte Aufgabe oder Aktivität verantwortlich ist. Ein weiterer Begriff für das Verantwortungszentrum ist das Aktivitätszentrum. Wir messen die Leistung dieser Zentren in Bezug auf:

- Ausgaben

- Einnahmen

- Return on Investment

- Rentabilität.

Daher gibt es vier Haupttypen von Verantwortungszentren:

In diesem Beitrag erfahren Sie die grundlegenden Unterschiede zwischen Kostenzentrum und Profit Center.

Inhalt: Kostenzentrum gegen Profit Center

- Vergleichstabelle

- Was ist Kostenzentrum?

- Beispiel

- Brauchen

- Aufteilung

- Typen

- Was ist Profit Center?

- Beispiel

- Vorteile

- Nachteile

- Bedeutung

- Schlüsselunterschiede

- Transferkosten

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Kostenstelle | Gewinnzentrum |

|---|---|---|

| Bedeutung | Ein Kostenzentrum ist ein separater Teil des Geschäfts, in dem direkte und indirekte Kosten anfallen und aufgezeichnet werden. | Das Profit Center ist das Verantwortungszentrum, das Inputs misst, wenn die anfallenen Kosten und die Produktion gemessen wird, wenn der Umsatz gezogen wird. |

| Was ist es? | Kleinste Organisationseinheit, für die Kosten getrennt gesammelt werden. | Jede Untereinheit, zu der sowohl Kosten als auch Einnahmen zugewiesen werden. |

| Zielsetzung | Kosten identifizieren und kontrollieren. | Um die Autorität zu delegieren und die Verantwortung gegenüber Einzelpersonen oder Abteilungen zur Bewertung der Leistung zu beheben. |

| Autonom | NEIN | Ja |

| Verantwortlich für | Nur Kosten | Beide Kosten und Einnahmen |

| Betriebsbereich | Eng | Breit |

| Leistung | Gemessen an vorbestimmten Standards oder Budgets. | Rentabilität |

| Teilung ist ein Ergebnis von | Rechnungswesen | Dezentralisierung von Operationen |

Was ist Kostenzentrum?

Ein Kostenzentrum kann ein Ort, eine Person, ein Gerätelement sein, für den wir Kosten bestimmen. Danach werden diese Kosten dem Produkt belastet. Für eine effektive Kontrolle der Kosten teilen wir die Fabrik in verschiedene Abteilungen auf. Darüber hinaus werden diese Abteilungen auf der Grundlage der durchgeführten Aktivitäten in Kostenzentren unterteilt. In einem Kostenzentrum ist es relevant, die Kosten in Fixkosten und variable Kosten zu klassifizieren.

Um eine periodische Vergleichs- und Kontrollkosten zu erzielen, ist die Bestimmung eines geeigneten Kostenzentrums und die Analyse der Kosten im Rahmen des Kostenzentrums wichtig. Um ein geeignetes Kostenzentrum auszuwählen, berücksichtigt das Unternehmen die folgenden Faktoren:

- Organisation der Fabrik

- Verfügbarkeit von Informationen

- Zulassungsbedingung der Kosten

- Kostenanforderung

- Verwaltungsrichtlinie in Bezug auf Auswahlmethode

Notiz: Eine große Anzahl von Kostenzentren wird teuer sein, während einige Kostenzentren dem Zweck nicht erfüllen werden. Daher beruht die Größe des Kostenzentrums auf drei Faktoren:

- Betrieb

- Aktivität

- Durchführbarkeit

Beispiel des Kostenzentrums

Stoffherstellung beinhaltet:

- Spinnen,

- Weberei

- Färben, Drucken und Abschluss

- Bekleidungsherstellung

Um Kosten zu sammeln, behandeln wir jede Aktivität als Kostenzentrum. Und um die Produktionskosten des jeweiligen Kostenzentrums zu berechnen, würden alle Kosten für diese bestimmte Aktivität getrennt angesammelt.

Warum braucht ein Unternehmen Kostenzentren??

Stellen Sie sich eine Situation vor, in der die gesamte Fabrik sowohl für Budgetierung als auch für die Kostenkontrolle als einzelne Einheit behandelt wird. Was für ein Durcheinander könnte es sein, die Standards mit den tatsächlichen Zahlen zu vergleichen. In dieser Situation wird das gewünschte Ziel nicht erreicht. Daher wird die Unterteilung der Fabrik in eine Reihe von Abteilungen wesentlich.

Diese Abteilung ist jedoch immer noch nicht angemessen, da die Abteilungen groß sind. Und aus diesem Grund wird der Vergleich schwierig. Diese Abteilungen werden also weiter in ein Kostenzentrum unterteilt. Daher können wir einen Vergleich der angesammelten Kosten für die Kosten mit den Standards, Schätzungen und Budgets durchführen. Dies hilft, die Kosten zu kontrollieren und Verantwortung zu beheben.

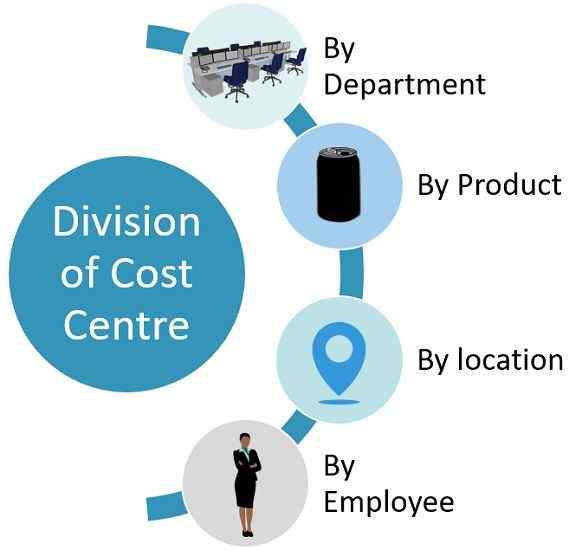

Abteilung des Kostenzentrums

- Auf der Grundlage der Abteilung: Hier ist jede Abteilung ein separates Kostenzentrum. Zum Beispiel Finanzen, Personalressourcen, Kauf, Produktion, Marketing, Forschung und Entwicklung.

- Auf der Grundlage des Produkts: Eine Organisation, die mehrere Produkte produziert, kann jedes Produkt zu einem bestimmten Kostenzentrum machen. Zum Beispiel, LG stellt Kühlschränke, Waschmaschinen, Mikrowellen, Fernsehen, Smartphones usw. her. Jedes solches Produkt kann ein Kostenzentrum sein, da das Unternehmen ihre Produktion kostet.

- Auf der Grundlage des Standorts: MNCs wie PepsiCo oder Apple befinden sich in verschiedenen Teilen der Welt. Jeder dieser Bereiche, in denen das Geschäft vorhanden ist.

- Auf der Grundlage des Arbeitnehmers: Es gibt einige Organisationen, in denen einzelne Mitarbeiter Kosten verursachen. Diese Personen sind also Kostenzentren. Zum Beispiel, Verkäufer oder Manager als Kostenzentren.

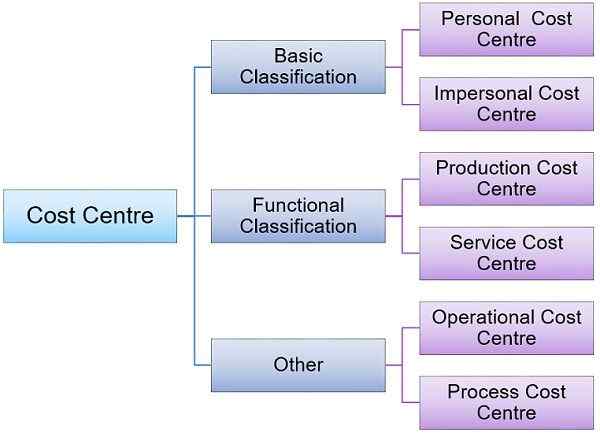

Arten des Kostenzentrums

Die Art des Kostenzentrums spiegelt die Spannweite der Organisation wider, für die separate Kosten für Entscheidungen festgelegt sind. Es kann sein:

Grundklassifizierung

Persönliches Kostenzentrum

Diese Art von Aktivitätszentrum umfasst Personen oder Gruppen davon im Zusammenhang, an dem die Kosten ermittelt werden. Zum Beispiel, Vertriebsleiter Works Manager usw.

Unpersönliches Kostenzentrum

Ein solches Aktivitätszentrum besteht aus Standort, Abteilung oder einem Gerätelement ist ein unpersönlicher Kostenzentrum. Zum Beispiel Verkaufsregion, Lagerhaus, Maschinenwerkstatt usw.

Weitere Klassifizierung

Produktionskostenzentrum

Die Zentren, in denen das Unternehmen Produktions- oder Umbauaktivitäten durchführt, sind Produktionskostenzentren. Hier findet die Umwandlung von Rohstoffen in solche Produkte, die für den Verkauf bereit sind. Zum Beispiel Maschinengeschäfte, Frästegeschäfte, Backgeschäfte usw.

Servicekostenzentrum

Diese Zentren fungieren als Hilfseinheiten für das Produktionskostenzentrum. Zum Beispiel Kantine, Wartungsgeschäft, Werkzeugzimmer, Konten, Kraftwerke usw.

Andere Arten

Betriebskostenzentrum

Es repräsentiert solche Maschinen oder Personen, die dieselben Operationen durchführen. Ziel ist es, die Kosten jeder Operation unabhängig vom Standort innerhalb des Geräts zu bestimmen.

Prozesskostenzentrum

Es repräsentiert die Kostenzentren, die einen bestimmten Prozess oder eine Reihe von Operationen durchführen. Zum Beispiel Ölraffinerien, Stahlrollen usw.

Lesen Sie auch: Unterschied zwischen Kostenzentrum und Kosteneinheit

Was ist Profit Center?

Ein Profit Center ist eine Art Verantwortungszentrum, in der der Manager des Zentrums oder der Einheit sowohl für die Kosten als auch für den Umsatz für den der Abteilung zugewiesenen Vermögenswert verantwortlich ist. Hier messen wir Eingaben in Bezug auf Ausgaben. Während wir messen Ausgaben in Bezug auf Einnahmen. Auf diese Weise die Messung beider Elemente, ich.e. Kosten (Input) und Einnahmen (Output) sind Geld in Bezug auf Geld. Und der Unterschied zwischen diesen beiden Elementen ist der Gewinn.

Das Profit Center bezieht sich auf den Teil des Unternehmens, für das die Sammlung von Kosten und Einnahmen stattfindet. Diese sind dafür verantwortlich, Gewinn zu erzielen, indem sie die Kosten kontrollieren oder den Umsatz steigern. Die Manager von Gewinnzentren konzentrieren sich sowohl auf die Produktion als auch auf die Vermarktung des Produkts. Es liegt in der Verantwortung des Managers des Profit Center, Einnahmen zu erzielen und Kosten auf eine Weise zu entstehen Gewinn maximieren.

Wir messen die Leistung eines Gewinnzentrums an der Grundlage, ob es dem Zentrum gelungen ist, seinen budgetierten Gewinn zu erzielen oder nicht. Wir können auch sagen, dass die Unternehmensabteilung, die Produkte produziert und vermarktet, das Profit Center ist. Der Manager der Abteilung entscheidet:

- Verkaufspreis

- Marketingprogramme

- Produktionspolitik

Mit Hilfe des Profit Centers ist es einfacher zu analysieren Wie viel jedes Zentrum erzielt Gewinn?.

Beispiel des Profit Center

Kia Kann die hochprofitablen Automodelle identifizieren, indem sie den Gewinn jedes Modells vergleichbar machen.

Ebenso eine Supermarktkette wie Big Basar oder Walmart Kann ihre hoch profitablen Geschäfte identifizieren, indem sie den Gewinn jedes Zentrums vergleichbar machen.

Wichtig: Gemäß allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) erkennen wir den Umsatz nur dann an, wenn das Unternehmen Verkäufe an externe Kunden tätigt. Um die Leistung eines Gewinnzentrums zu messen, weist der Umsatz jedoch die monetäre Messung der Leistung eines Gewinnzentrums in einem bestimmten Rechnungslegungszeitraum an, unabhängig davon, dass das Unternehmen den Umsatz für diesen Zeitraum tatsächlich verwirklicht hat.Vorteile des Profit Center

- Breitbasierte Messung

- Erleichterung des Top-Managements von der täglichen Entscheidungsfindung

- Verbesserung der Qualität der Entscheidungen

Nachteile des Gewinnzentrums

- Untereinheiten können miteinander konkurrieren und zu mangelnder Koordination führen

- Zunahme der Reibung zwischen verschiedenen Abteilungen.Auch Argumente über den Übertragungspreis, den ein Gewinnzentrum von einem anderen verlangen wird.

Lesen Sie auch: Unterschied zwischen Kostenkontrolle und Kostenreduzierung

Wichtigkeit des Gewinnzentrums

Da Manager alle wichtigen Entscheidungen bezüglich des Produktmix, der Werbemischung und der verwendeten Technologie treffen. Daher beeinflusst ihre Entscheidung sowohl Einnahmen als auch Ausgaben. Wir können also die Leistung der Abteilung in Bezug auf Gewinne messen.

Der Gewinn eines Gewinnzentrums ist ein Ergebnis von Einnahmen abzüglich Kosten. Das Unternehmen kann Schwierigkeiten bei der Messung des Gewinns aufgrund von Übertragungspreisen, gemeinsamen Umsatz und gemeinsamen Kosten haben. Dies liegt daran. Dies kann den Verkauf einer Einheit zur anderen beinhalten.

Transferkosten ist nichts anderes als der Wert, der dem Austausch von Waren und Dienstleistungen zwischen zwei Gewinnzentren gelegt wird. Und die Art und Weise, wie wir diesen Gewinn bestimmen, wird über die Rentabilität des Versorgungspflichts (Verkauf) und des Gewinnzentrums (Kauf) bestimmen.

Wichtige Unterschiede zwischen Kostenzentrum und Gewinnzentrum

- Das Kostenzentrum ist ein Aktivitätsbereich, in dem wir die Organisation für den Zweck der Produktkalkulation in verschiedene Untereinheiten unterteilen. Andererseits ist das Geldkennzahl für die Produktion Einnahmen und das Geldmaß für die Eingabe ist der Aufwand. Und wenn wir die Kosten vom Umsatz abziehen, erhalten wir den Gewinn. Wenn wir also die Leistung eines Verantwortungszentrums in Bezug auf Einnahmen und Kosten messen, ist ein Gewinnzentrum.

- Das Kostenzentrum ist die kleinste Einheit der Organisation, für die Kosten getrennt angesammelt werden, um die anfallenen Kosten zu bestimmen. Gewinnzentren helfen jedoch bei der Bewertung sowohl der segmentalen als auch der Managementleistung.

- Das Ziel des Kostenzentrums ist es, die Kosten zu ermitteln und zu steuern. Während das Ziel eines Gewinnzentrums darin besteht, die Autorität zu delegieren und die Verantwortung gegenüber Einzelpersonen oder Abteilungen zu reparieren, um die Leistung zu bewerten.

- Während das Kostenzentrum nicht autonom ist, ist das Profit Center autonom.

- Das Kostenzentrum ist nur für die Kosten verantwortlich. Während das Profit Center sowohl für die Kosten als auch für den Umsatz verantwortlich ist.

- Da das Kostenzentrum nur die Kosten festhält, ist sein Betriebsbereich im Vergleich zum Gewinnzentrum engerer.

- Man kann die Leistung des Kostenzentrums messen, indem man tatsächliche Daten mit dem Standard der budgetierten Ziele verglichen. Im Gegensatz dazu wirkt die Rentabilität des Zentrums als Maß für die Leistung eines Gewinnzentrums.

- Die Schaffung eines Kostenzentrums dient zur Bequemlichkeit der Buchhaltung. Die Schaffung eines Gewinnzentrums ist ein Ergebnis der Dezentralisierung und der Delegation der Autorität.

Was ist der Transferpreis??

Der Übertragungspreis bezieht sich auf den Preis, den wir verwenden, um die Gesamtmenge der Waren und Dienstleistungen zu messen, die ein Gewinnzentrum an einen anderen innerhalb der Organisation liefert. Dies impliziert das, wenn die interner Transfer von Waren und Dienstleistungen treten zwischen verschiedenen Gewinnzentren auf, sein Ausdruck sollte in Bezug auf Geld erfolgen. Daher die Geldmenge zwischen Divisionsübertragungen ist der Transferpreis.

Das Hauptproblem, dem Gewinnzentren begegnen. Die Verwendung des Übertragungspreises ist, dass für das Zentrum, dessen Waren übertragen werden, eine Einnahmequelle ist. Aber für das Zentrum, das die Waren erhält, ist es ein Kostenelement. Auf diese Weise hat es einen großen Einfluss auf die Einnahmen, Kosten und Gewinne des Zentrums. Man sollte es also sorgfältig bestimmen.

Abschluss

Alles in allem haben wir verstanden, dass die beiden ziemlich ähnlich sind, aber der Unterschied liegt in der Tatsache, dass das Profit Center nicht nur einen Aufzeichnungen über die Kosten in jedem Zentrum behält, sondern auch die Einnahmen im Profit Center aufmerksam macht. Kostenzentren sind jedoch nur die Kosten der Kosten.

- « Differenz zwischen einem Einstiegssystem und dem Doppeleingangssystem

- Unterschied zwischen manueller und computergestützter Buchhaltung »