Unterschied zwischen Bargeld und Überziehungskredit

- 2696

- 642

- Hugo Poehn

Barkredit (CC) ist ein Kreditkonto, das der Kunden mit der Bank eröffnet wird. Die Cash -Kreditlimit hängt von den Sicherheiten der Vermögenswerte ab. Die Grenze ist flexibel, ich.e. Die Banken haben die Befugnis, diese Grenze zu erhöhen oder zu verringern. Für diese Einrichtung berechnen die Banken Zinsen für den tatsächlichen Betrag.

Barkredit (CC) ist ein Kreditkonto, das der Kunden mit der Bank eröffnet wird. Die Cash -Kreditlimit hängt von den Sicherheiten der Vermögenswerte ab. Die Grenze ist flexibel, ich.e. Die Banken haben die Befugnis, diese Grenze zu erhöhen oder zu verringern. Für diese Einrichtung berechnen die Banken Zinsen für den tatsächlichen Betrag.

Überziehungsanlage (OD) ist für Girokonto -Inhaber, bei denen der Kunde überschüssigen Betrag ziehen kann als das, was seinen Kredit stand. Dies bedeutet, dass die Bank dem Kunden es ermöglicht, sein Girokonto unter Null zu belasten. Der Kunde kann jedoch nur an ein bestimmtes Limit zurückziehen.

Die Gewährung von Darlehen gehört zu den wichtigsten Funktionen, die Geschäftsbanken ausführen. Nach dem Vorstand von Bargeldreserven gemäß den RBI -Normen können Banken ihre Einzahlungen an Bedürftige verleihen. Banken bieten solche Kredite und Vorschüsse gegen genehmigte Sicherheit für produktive Zwecke, um Zinsen zu verdienen. Cash Credit und Überziehungskredite sind zwei solche kurzfristigen Kreditvereinbarungen.

In dieser Beschreibung haben wir uns über die Unterschiede zwischen Cash Credit und Overdraft ausgearbeitet.

Inhalt: Cash Credit vs Overadum

- Vergleichstabelle

- Was ist Cash Credit?

- Eigenschaften

- Formen

- Was ist Überziehung?

- Typen

- Eigenschaften

- Schlüsselunterschiede

- Video

- Ähnlichkeiten

- Punkte, die man sich merken sollte

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Barkredit | Überziehung |

|---|---|---|

| Bedeutung | Cash Credit ist ein Konto, auf dem Banken kleine Geschäftsleute, die sofortiges Betriebskapital benötigen. | OverDraft ist eine kurzfristige Kreditfazilität, in der der Kunde überschüssiges Geld als den tatsächlichen Restbetrag auf seinem Girokonto abheben kann, oder es handelt sich um ein gesichertes Darlehen gegen Investitionen. |

| Anordnung | Es ist eine revolvierende Kreditvereinbarung. | Es ist keine drehende Kreditvereinbarung. |

| Verknüpft mit | Bargeldkreditkonto | Girokonto oder gesicherte Darlehen gegen Investitionen. |

| Verfügbarkeit der Einrichtung | Nur Geschäftsleute | Sowohl Einzelpersonen als auch Geschäftsleute |

| Sicherheit | Es erfordert eine Hypothekierung von Inventar und Forderungen zur Verfügung, um den Kredit zu nutzen. | Ungesicherte OD: Überziehungskonto hängt vom durchschnittlichen Restbetrag, der Kreditgeschichte, der früheren Beziehung zur Bank usw. ab. Gesicherte OD: Man kann Überziehung gegen feste Einzahlungen oder LIC -Richtlinien nutzen |

| Art der Grenze | Flexibel, weil wir aktuelle Vermögenswerte als Sicherheit behalten. | Normalerweise bleibt fest |

| Maximale Grenze | 50-60% des Wertes von Inventar und Forderungen. | Ungesicherte OD: Diskretion der Bank Gesicherte OD: 60-85% des Sicherheitswerts. |

| Begriff | Bis zu 1 Jahr | Ungesicherte OD: 1 Woche bis 1 Monat Gesicherte OD: Abhängig von der Sicherheitsdauer. |

| Zweck | Die Höhe des Bargeldguthabens sollte nur für geschäftliche Zwecke verwendet werden, ich.e. Rohstoffe kaufen, Lagerbestände usw. halten. Dies liegt daran, dass sich die Menge später als NPA herausstellen kann. Banken führen also in regelmäßigen Abständen einen Scheck durch. | Es kann für jeden Zweck in Anspruch genommen werden, sei es persönlich oder geschäftlich. |

| Änderung der Auszahlungsgrenze | Es wird sofort geändert, wenn sich das Inventar oder die Forderungen ändert. | Es ändert sich nicht leicht, damit sich der durchschnittliche Gleichgewicht nicht ändert. |

| Zinsrate | Untere | Ungesicherte OD: Höher Gesicherte OD: Untere |

Was ist Cash Credit?

Cash Credit ist eine Vereinbarung, bei der Banken verlängern Geldkredite an den Kunden gegen eine greifbare Sicherheit oder persönliche Garantie. es ist ein Zeichnungskonto, gegen ein festes Kreditlimit, das Banken erweitern. Der Betrieb dieses Konto.

Mit diesem Konto können der Kreditnehmer Geld zeichnen innerhalb der angegebenen Grenze, Wann immer erforderlich. Danach muss er dasselbe zurückzahlen. Das bedeutet, dass der Kunde nach Bedarf von seinem Cash -Kreditkonto abheben kann. Gleichzeitig kann er alle überschüssigen Mittel, die bei ihm liegen.

Ferner die Bank berechnet Zinsen für den tatsächlich zurückgezogenen Betrag. Das bedeutet. Aus diesem Grund bevorzugen viele industrielle und kommerzielle Unternehmen dies.

Merkmale von Cash Credit

- Cash Credit ist eine Kreditfazilität ohne Kreditsaldo aber begrenzt auf das vom Bankier festgelegte Kreditlimit begrenzt.

- Wie der Betrag ist Rückzahlung bei Bedarf Die Bank hat das Recht, jederzeit Geld zu fordern.

- Diese Grenze beruht auf einem bestimmten Prozentsatz der Wert der zugesagten Wertpapiere. Die Bank legt das Zeichnungslimit fest und sie variiert von Bank zu Bank und Kreditnehmer zu Kreditnehmer.

Wissen Sie?

Die RBI gab Anfang der 1970er Jahre eine Richtlinie heraus. In der Richtlinie hat die RBI eine Verpflichtungsgebühr vorgeschrieben. Die Bank stellt diese Anklage vor, weil die Bank einen Zinsverlust gibt.

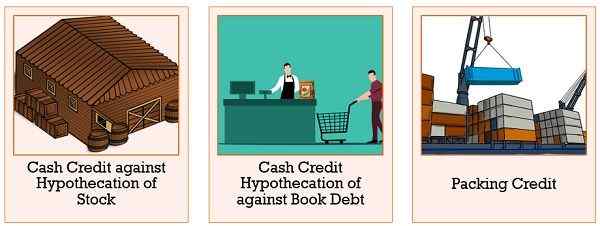

Formulare von Bargeldkrediten

- Cash -Gutschrift gegen Hypothekation von Aktien

Banken bieten diese Einrichtung gegen die Sicherheit von Rohstoffen, WIP und Fertigwaren gegen die Sicherheit von Rohstoffbeständen. - Cash -Gutschrift gegen Hypothek von Buchschulden

Banken erlauben auch eine Cash -Kreditfazilität gegen Buchschulden. Hier der Begriff 'Buchschulden'Beinhaltet Lastschrifteinträge in den Kontenbüchern, die als Ergebnis des Verkaufs auftreten. - Verpackungsguthaben

Banken bieten diese Einrichtung den Exporteuren für den Kauf von Rohstoffen aus den lokalen Märkten und zur Bereitstellung der Exportbetrieb der Waren zur Verfügung. Eine solche Einrichtung wird in häuslicher Währung erweitert.

Lesen Sie auch: Differenz zwischen Girokonto und Sparkonto

Was ist Überziehung?

Eine Überziehungsfazilität ist eine kurzfristige Gutschrift, die die Banken auf ihre Leistungsbilanzinhaber erstrecken. Darin kann der Inhaber Bargeld abheben über und darüber Der tatsächliche verfügbare Barguthaben von ihren Leistungskonten bis zur sanktionierten Grenze. Banken bieten diese Einrichtung auf der Grundlage der Kreditwürdigkeit des Kreditnehmers.

In diesem Fall ist der Kreditnehmer der Geschäftsmann oder Geschäft. Der Kunde kann den Betrag gemäß seinem Bedarf zurückziehen. Danach sollte die Rückzahlung durch Einlagen auf dem Girokonto erfolgt werden.

Darüber hinaus gewähren Banken auch Überziehungskräfte gegen die Sicherheit von selbstleitende Investitionen. In diesem Fall steht die Einrichtung Einzelpersonen zur Verfügung. Zu den selbstliquidierenden Investitionen gehören hier::

- Aktien und Schuldverschreibungen

- Begriff Einzahlungen

- Nationales Sparzertifikat,

- LIC -Richtlinien

- UTI -Einheiten

- Postpapiere

- Regierungsspeicher usw.

Für die Bereitstellung einer solchen Einrichtung sucht die Bank nach Sicherheit und Erhebung von Interesse an der überzogene Summe. Im Allgemeinen sanktionieren Banken eine Zeichengrenze entweder gegen Sicherheit oder ohne Sicherheit. Banken gewähren diese Einrichtung für einen kurzen Zeitraum. Es benötigt Rückzahlung bei Bedarf zusammen mit Interesse. Die Bank berechnet Zinsen für den Alltag überzogen.

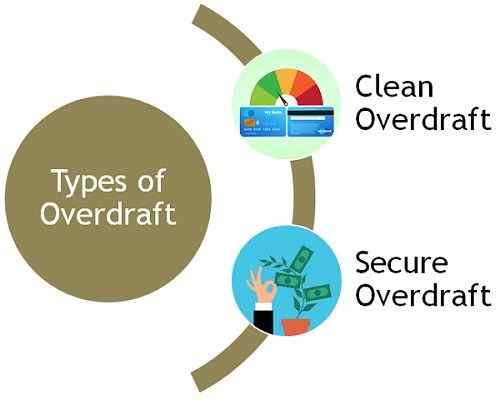

Wichtig: In der Bilanz des Kunden erscheint Überziehung auf der Seite der Verbindlichkeiten.Arten von Überziehung

- Überziehungsreinige Überziehung

Überziehungskontakten in einem Girokonto ohne konkrete Sicherheit erweitert. - Gesicherte Überziehung

Erweiterung der Überziehung gegen selbst liquidierende Wertpapiere.

Merkmale von Überziehung

- Jede Regel, die für das Girokonto gilt, gilt auch für das Überziehungskonto.

- Es ist ein laufendes Konto und ermöglicht es dem Kunden, Lebenden und Credits frei auszuführen.

- Das Ladung von Interesse erfolgt täglich Produktbasis. Aber die Bank belastet monatlich das gleiche auf das Konto. Im Falle einer vorübergehenden Überziehungsbank berechnet jedoch die Zinsen für den frühesten der beiden - wenn sie angepasst werden oder am Ende dieses Monats.

- Die Bank bietet diese Einrichtung dem Kunden nur, wenn er sich schriftlich dafür beantragt. In einigen Fällen fordern Banken auch eine Unterzeichnung eines Schuldscheins. Daher entsteht ein ausdrücklicher Vertrag.

- Die Bank bestimmt die Überziehungsgrenze. Dies hängt vom Wert der zugesagten Wertpapiere oder der Rückzahlungskapazität des Kontosinhabers ab.

Lesen Sie auch: Unterschied zwischen Überziehungs- und Darlehen

Wichtige Unterschiede zwischen Cash Credit und OverDraft

- Ein Bargeldkredit ist ein Konto, auf dem der Kontoinhaber Geld von der Bank ausleihen kann. Die Kreditaufnahme ist jedoch bis zu einer bestimmten Grenze gegen einige materielle Wertpapiere möglich. Im Gegensatz dazu ist das Überziehungsvermögen eine Vereinbarung, die Banken vorstellen, mit der ein Leistungsbilanzinhaber mehr Geld zeichnen kann als den auf dem Konto verfügbaren Guthaben bis zu einem bestimmten Limit.

- Während Cash Credit eine revolvierende Kreditvereinbarung ist. Überziehung ist eine nicht spannende Kreditvereinbarung.

- Banken stellen den Girokonto -Inhabern Überziehungseinrichtungen zur Verfügung. Es kann auch Einzelpersonen gegen selbst liquidierende Investitionen zur Verfügung gestellt werden. Im Gegensatz dazu bieten Banken dem Kunden, der ein Cash -Kreditkonto eröffnet.

- Cash Credit ist eine Form der kurzfristigen Finanzierung für Selbstständige und Geschäftsinhaber, damit sie ihre Bedürfnisse des Betriebskapitals erfüllen können. Während Überziehungskompetenz sowohl für Einzelpersonen als auch für Unternehmen bestimmt ist.

- Für die Inanspruchnahme von Bargeld muss das Unternehmen Inventar und Forderungen als Sicherheit bereitstellen. Im Falle einer ungesicherten Überziehung besteht jedoch keine Sicherheitsanforderung. Die Grenze hängt jedoch vom durchschnittlichen Restbetrag, der Kreditgeschichte und der früheren Beziehung zur Bank ab. Banken stellen jedoch gesicherte Überziehungskompetenzen gegen selbstleitende Investitionen zur Verfügung.

- Während das Cash -Kreditlimit flexibel ist, weil es gegen die aktuellen Vermögenswerte vorgenommen wird. Die Überziehungsgrenze wird im Allgemeinen festgelegt, es sei denn, der Durchschnittsbilanz ändert sich.

- Banken bieten Barkreditfazilitäten für einen Zeitraum von 1 Jahr an. Das bedeutet. Im Gegensatz dazu hängt der Begriff im Falle einer gesicherten Überziehung von der Sicherheitsdauer ab. Jetzt müssen Sie sich fragen-

Wie können wir den Begriff der Überziehung bestimmen??

Nun, wenn Ihre feste Anzahlung für 4 Jahre beträgt, beträgt die Laufzeit auch vier Jahre. Im Falle einer ungesicherten Überziehung variiert der Begriff jedoch von 1 Woche bis 1 Monat. Danach muss der Kunde die Summe zurückzahlen.

- Im Falle von Cash Credit beträgt die Höchstgrenze 50-60% des Wertes des Inventars und der Forderungen. Im Gegensatz zu einer ungesicherten Überziehung liegt die maximale Obergrenze im Ermessen der Bank. Im Falle einer gesicherten Überziehung beträgt die Grenze jedoch 60-85% des Wertes der Sicherheit.

- Von der Bank durch Bargeld geliehenes Geld muss zum Zwecke des Geschäfts verwendet werden. Der Zweck kann es sein, Rohstoffe zu kaufen oder Aktien aufrechtzuerhalten. Da sich der Betrag danach als notleidende Vermögenswerte (NPA) herausstellen kann. Um dies zu überwinden, führen Banken in regelmäßigen Abständen einen Scheck durch. Im Gegensatz dazu kann ein Überziehungskontakt für jeden Zweck in Anspruch genommen werden, sei es persönlich oder geschäftlich.

- Die Auszahlungsgrenze der Cash -Guthaben ändert sich mit der Änderung des Betrags des Inventars oder der Forderungen. Während der Betrag Überziehungsgrenze nicht leicht geändert wird, es sei denn.

- Wenn es um den Zinssatz geht, ist der Zinssatz im Fall von Bargeld im Vergleich zu ungesicherten Überziehungskrediten niedriger.

Video: Cash Credit vs Overadum

Ähnlichkeiten

- Beziehen Sie sich auf Kreditlinien

- Banken berechnen Zinsen für den Geldbetrag und nicht für die sanktionierte Grenze.

- Der Betrag ist bei Bedarf zurückzahlen.

- Gegen Sicherheiten angeboten.

- Banken geben in beiden Fällen eine Grenze an, über die der Kunde den Betrag nicht zurückziehen kann.

Punkte, die man sich merken sollte

- Bearbeitungsgebühr: Es variiert von Bank zu Bank.

- Auslastung der Darlehensbetrag: Die Grenze wird im Falle von Bargeld gegen die Hypothekierung von Aktien angegeben. Es gibt jedoch eine Reihe von Banken, die nach einem bestimmten Zeitraum eine zusätzliche Gebühr für den nicht genutzten Kreditbetrag erheben.

- Zwangsvollstreckungsgebühr: Es gibt einige Kreditgeber, die Zwangsvollstreckungsgebühren vorliegen, wenn der Kreditnehmer das Konto schließen möchte. Sie berechnen einen bestimmten Prozentsatz des Darlehensbetrags für die Schließung des Kontos.

Abschluss

Banken stellen dem Kunden auf schriftliche Anfrage des Kunden Überziehungseinrichtungen zur Verfügung. Außerdem kann die Bank um einen Schuldschein oder eine persönliche Sicherheit bitten, um die Sicherheit des zurückgezogenen Betrags sicherzustellen. Im anderen Fall muss der Kreditnehmer ein Darlehenskonto eröffnen, dessen Limit von der Bank auf der Grundlage der zugesagten Wertpapiere entschieden wird.

- « Differenz zwischen Großhandelspreisindex (WPI) und Verbraucherpreisindex (CPI)

- Unterschied zwischen Kostenrechnung und Management Accounting »