Differenz zwischen Investitionsausgaben und Einnahmenausgaben

- 3406

- 606

- Fr. Fine Zschunke

Es ist natürlich für jedes Unternehmen, während seiner Existenz Ausgaben zu entstehen. Im Geschäft werden diese Kosten normalerweise als Ausgaben bezeichnet. In der Regel erhöht ein Unternehmen Ausgaben, um seine Effizienz und weitere Renditen zu erhöhen. Die Geschäftsausgaben werden in Kapital- und Einnahmeausgaben unterteilt.

In diesem Artikel werden die beiden Details erörtert und die kritischen Unterschiede zwischen ihnen weiter analysieren.

Was sind Investitionsausgaben?

Investitionsausgaben sind ein Geschäftsaufwand, der zum Erwerb eines Vermögenswerts oder zur Verbesserung der Kapazität eines Vermögenswerts erstellt wird. Daher ist es die Höhe des Geldbetrags, das ein Unternehmen zum Kauf eines langfristigen Kapitalvermögens oder der Steigerung der Betriebskapazität eines bestehenden Kapitalvermögens ausgibt.

Investitionsausgaben werden erstellt, um das Geschäft auszubauen, die Gewinne zu steigern und die Produktionskosten zu senken. Daher zielt die Kapitalausgaben darauf ab, sich um die zukünftigen wirtschaftlichen Vorteile eines Unternehmens zu kümmern. Sie werden es zu Recht als eine langfristige Investition von Vermögenswerten in Toby ein Unternehmen betrachten, um finanzielle Gewinne für die kommenden Jahre zu erzielen. Zum Beispiel kann ein Unternehmen Maschinen kaufen oder neue Maschinengeräte installieren, um die Produktivitätskapazität zu verbessern und letztendlich die Gewinne zu steigern.

Was sind Einnahmenausgaben?

Im Gegensatz zu Investitionsausgaben umfassen die Einnahmenausgaben die Ausgaben,. Daher sind es regelmäßig Ausgaben, die anfallen. Einnahmenausgaben sind einfach normale Geschäftskosten - Geschäftskosten, die während des normalen Geschäftsbetriebs entstehen. Sie werden auch sofort erkannt

Zum Beispiel Briefpapier, Druck, Stromkosten, Löhne und Gehalt, Porto, Versicherung, Reparaturen und Wartung, Inventar, Steuern usw. Daher werden die Einnahmenausgaben der Gewinn- und Verlustrechnung in Rechnung gestellt, wenn sie auftritt.

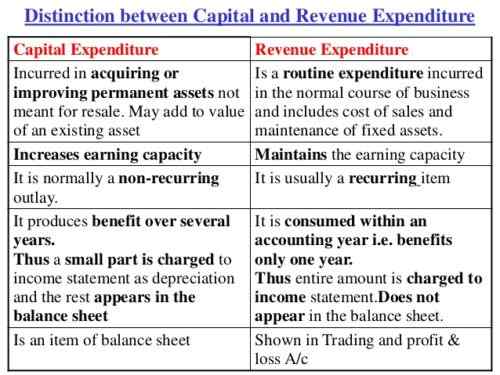

Unterschiede zwischen Investitionsausgaben und Einnahmenausgaben

Der bedeutendste Unterschied zwischen Einnahmen und Investitionsausgaben besteht darin, dass die Investitionsausgaben die allgemeine Erträge verbessern sollen

Die Kapazität der Geschäfts- und Einnahmeausgaben zielt darauf ab, diese Verdienerkapazität aufrechtzuerhalten. Um die Hauptunterschiede zwischen den beiden zu verstehen, wurden sie an den folgenden Punkten weiter ausgearbeitet. Einen Blick haben, hier sind neun wichtige Unterschiede zwischen Kapital- und Einnahmeausgaben.

-

Begriff:

Die Investitionsausgaben haben langfristige Ausgaben und wirken sich daher langfristig auf das Geschäft aus. Es ist nicht innerhalb eines aktuellen Buchhaltungsjahres erschöpft. Darüber hinaus werden seine Vorteile für einige Jahre erhalten. Umgekehrt sind die Umsatzausgaben kurzfristig. Die Vorteile werden innerhalb des laufenden Buchhaltungsjahres eingegangen.

-

Wert:

Investitionsausgaben werden darauf hingewiesen, dass ein Vermögenswert beschafft wird oder der Wert eines bestehenden Vermögenswerts verbessert wird. Mit den Umsatzausgaben erfolgt weder die Akquisition noch die Wertverbesserung eines Vermögenswerts.

-

Physikalische Existenz:

Investitionsausgaben haben eine physische Existenz mit Ausnahme von immateriellen Vermögenswerten. Auf der anderen Seite sind die Einnahmenausgaben nicht körperlich präsent, da sie den Geschäftsgegenständen im täglichen Geschäftsbetrieb entstehen.

-

Auftreten:

Die Investitionsausgaben sind im Gegensatz zu den regelmäßigen Einnahmenausgaben, die regelmäßig sind und wiederholt auftreten.

-

Fortschreiten:

Investitionsausgaben hilft einem Unternehmen, das Geschäft voranzutreiben, während die Umsatzausgaben die Aufrechterhaltung des Unternehmens beibehalten.

-

Betrag gezeigt:

Ein Teil des Investitionsausgaben. Mit den Einnahmenausgaben wird der gesamte Betrag immer in einer Gewinn- und Verlustrechnung oder dem Handelsgewinn und des Verlustkontos angezeigt.

-

Bilanz:

Die Investitionsausgaben sind in der Bilanz angegeben, bis ihre Vorteile gründlich erschöpft sind. Im Gegensatz dazu werden die Einnahmenausgaben in der Bilanz nicht angezeigt

-

Kapitalisierung:

Die Investitionsausgaben werden im Gegensatz zu den Umsatzausgaben aktiviert, die nicht aktiviert werden.

-

Einnahmen:

Investitionsausgaben verringern nicht den Umsatz des Geschäfts. Der Akquisition von Anlagevermögen hat keinen Einfluss auf die Geschäftseinnahmen. Einnahmenausgaben wirken sich aus und verringern die Geschäftsgewinne.

Zusammenfassung der Investitionsausgaben und Einnahmenausgaben

Als Geschäftsführer ist es wichtig, sowohl Kapital- als auch Einnahmeausgaben zu verstehen. Sowohl die Investitionsausgaben als auch die Umsatzausgaben sind für das Geschäftswachstum und die Gewinnwirtschaft von wesentlicher Bedeutung. Beide helfen dem Unternehmen, in der Gegenwart in und in den folgenden Jahren Gewinne zu erzielen. Beide haben Vorteile für das Geschäft. Mit einem Investitionsausgaben kauft ein Unternehmen einen Vermögenswert, der hilft, erzielt Gewinne für die Zukunft. Umgekehrt wird kein Vermögenswert mit den Umsatzausgaben erreicht, aber es hilft, die täglichen Geschäftsprozesse aufrechtzuerhalten.

- « Unterschied zwischen Kindle und Kindle Paperwhite

- Unterschied zwischen Decoder und Demultiplexer »