Unterschied zwischen Bilanz eines Unternehmens und einer Bank

- 4240

- 0

- Tina Gürbig

Bilanz oder anderweitig als Positionsabrechnung bezeichnet, ist ein wesentlicher Bestandteil des Jahresabschlusses, der die Sachverhalterklärung in Bezug auf das, was das Unternehmen besitzt und was es den externen Parteien und den Eigentümern schuldet, auf einem angibt bestimmtes Datum. Bilanz eines Handelsbedenken Weil die Handlung, die die beiden regiert, unterschiedlich sind.

Bilanz oder anderweitig als Positionsabrechnung bezeichnet, ist ein wesentlicher Bestandteil des Jahresabschlusses, der die Sachverhalterklärung in Bezug auf das, was das Unternehmen besitzt und was es den externen Parteien und den Eigentümern schuldet, auf einem angibt bestimmtes Datum. Bilanz eines Handelsbedenken Weil die Handlung, die die beiden regiert, unterschiedlich sind.

Es gibt also unterschiedliche Formate, die im Voraus für die Erstellung der Bilanz eines Unternehmens und einer Bank bereitgestellt wurden. Darüber hinaus unterscheiden sich diese beiden auch in Bezug auf die Anforderungen. Wenn einer an der Bilanz arbeitet, sollte er sich der Differenz zwischen Unternehmensbilanz und Bankbilanz bewusst sein.

Inhalt: Unternehmensbilanz gegen Bankbilanz

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Unternehmensbilanz | Bankbilanz |

|---|---|---|

| Basis der Vorbereitung | Die Bilanz wird gemäß Anhang VI des indischen Unternehmensgesetzes 2013 erstellt. | Die Bilanz wird gemäß dem indischen Bankenregulierungsgesetz von 1949 erstellt. |

| Wichtiges Dokument | Notizen zu berücksichtigen | Zeitpläne |

Definition der Unternehmensbilanz

Bilanz ist eine Erklärung, die die aktuelle finanzielle Position eines Unternehmens zeigt, i.e. Das Vermögen des Unternehmens und die Verbindlichkeiten, die dem Unternehmen geschuldet wurden, zusammen mit seinem Nettovermögen am Ende des Geschäftsjahres. Nun, was wir wissen müssen, ist, wie es vorbereitet ist und welche Elemente darin gezeigt werden?

Eine Bilanz wird gemäß dem Anhang VI des indischen Unternehmensgesetzes von 1956 erstellt, in dem Notizen zu den Konten für ein klares Verständnis erstellt werden. Es ist in zwei Köpfe unterteilt, (1) Eigenkapital & Verbindlichkeiten und (2) Vermögenswerte, deren Gesamtbetrag identisch sein muss. Im Folgenden finden Sie eine hypothetische Bilanz von XYZ Ltd wie am 31. März 2014.

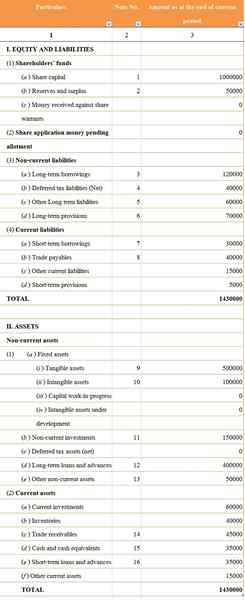

- Aktienkapital - Die vom Unternehmen aus der Ausgabe von Aktien erhobenen Geldern, die in Betracht ziehen, in Bezug auf Bargeld oder Art.

- Reserven & Überschuss - Am Ende jedes Buchhaltungsjahres wird ein Teil des Gewinns in Reserven für unvorhergesehene zukünftige Ausgaben oder Verluste übertragen als Reserven. Der Restbetrag blieb in der Gewinn- und Verlustrechnung nach allen Mitteln und Anpassungen als Überschuss bezeichnet.

- Langfristige Kredite - Kredite oder Kredite, die das Unternehmen aufgenommen hat, das nach einem Jahr oder 12 Monaten bezahlt werden soll. Zum Beispiel Schuldverschreibungen, Kredite.

- Latente Steuerschulden - Steuerpflicht des Unternehmens für das laufende Buchhaltungsjahr.

- Sonstige langfristige Verbindlichkeiten - Finanzielle Verpflichtungen, die nach einem Jahr wie dem Arbeitnehmer -Provident -Fonds, dem Arbeitskompensationsfonds usw. zu zahlen sind, usw.

- Langfristige Bereitstellung - Die finanzielle Verpflichtung des Unternehmens, die nach einem Jahr zu zahlen ist, was aufgrund einer früheren Veranstaltung entsteht.

- Kurzfristige Kredite - Kredite des Unternehmens, die innerhalb eines Jahres zu zahlen sind.

- Handel zu zahlen - Gläubiger und Rechnungen, die zusammen als Handel bezeichnet werden, zahlbar.

- Greifbare Vermögenswerte - Die Anlagevermögen, die gesehen oder berührt werden können. Zum Beispiel - Maschinen, Möbel, Land & Gebäude usw.

- Immaterielle Vermögenswerte - Die nicht-physischen Vermögenswerte des Unternehmens, ich.e. Die Vermögenswerte, die weder gesehen noch berührt werden können, sind als immaterielle Vermögenswerte bekannt. Zum Beispiel - Patente, Urheberrecht, Marke usw.

- Nicht -Aktuelle Investition - Die Investition, deren Wert nach einem bestimmten Zeitraum realisiert wird (mehr als ein Jahr).

- Langfristige Kredite und Fortschritte - Kredite und Fortschritte werden für lange Zeit als Schulden des Unternehmens vergeben.

- Handelsforschung - Schuldner und Forderungen sind zusammen als Handelsformen bezeichnet.

- Bargeld- und Bargeldäquivalente - Das tatsächliche Bargeld im Geschäft wird auch als Bargeld bezeichnet, das auch als Ready Money bezeichnet wird. Bargeldäquivalente sind die Vermögenswerte, die leicht in Bargeld wie Commercial Paper und marktfähige Wertpapiere übertragen werden können.

- Kurzfristige Kredite und Fortschritte - Kredite und Fortschritte, die für einen kurzen Zeitraum als Schulden des Unternehmens vergeben werden.

Definition der Bankbilanz

Der Bilanz einer Bank spiegelt seine finanzielle Gesundheit wider. Die Verbindlichkeiten zeigen die gesammelten Mittelquellen, Vermögenswerte sind die Anträge der Mittel und das Nettovermögen der Eigentümerfonds zu einem bestimmten Zeitpunkt, normalerweise zum Ende des Geschäftsjahres, ist der Eigentümerfonds.

Lassen Sie uns nun darüber sprechen, was neu in der Bilanz der Bank ist. Wir alle kennen die einfache und grundlegende Definition der Bilanz. Hier werden wir diskutieren, wie sie vorbereitet ist und was die wichtigsten Elemente darin sind.

Die Bilanz einer Bank wird gemäß dem Bankenregulierungsgesetz von 1949 erstellt, in dem Zeitpläne auf sein klares Verständnis vorbereitet werden. Es ist hauptsächlich in zwei breite Köpfe unterteilt (1) Kapital- und Verbindlichkeiten (2) Vermögenswerte, deren Betrag gleich sein muss. Im Folgenden finden Sie eine imaginäre Bilanz für die ABC Bank am 31. März 2014.

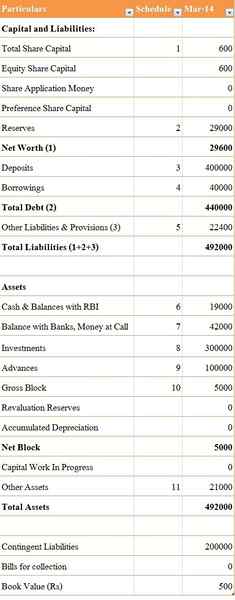

- Gesamtkapital - Das Kapital des Unternehmens in Form von Aktien ist als Aktienkapital bekannt. Es umfasst sowohl Gerechtigkeit als auch bevorzugtes Kapital.

- Reserven - Ein Prozentsatz des Gewinns wird jedes Jahr in Reserven übertragen, um zukünftige Eventualitäten zu treffen.

- Einlagen - Betrag, der von den Kunden der Bank eingezahlt wird, z. B. Einzahlungen, feste Einlagen, wiederkehrende Einzahlung.

- Kredite - Betrag, der von der Bank von einer Bank oder einem Finanzinstitut geliehen wurde.

- Andere Verbindlichkeiten und Bestimmungen - Finanzielle Verpflichtung, die von der Bank entlassen werden soll.

- Bargeld & Guthaben mit RBI - Geldbetrag bei der Reserve Bank of India beibehalten.

- Guthaben mit Bank, Geld bei Anruf und kurzfristig - Fonds, die bei jeder Handelsbank gehalten werden, die für einen sehr kurzen Zeitraum liegen.

- Investition - Geld, das von der Bank als Investition innerhalb und außerhalb Indiens investiert wurde.

- Fortschritte - Geldbilanz in Form des Darlehens, wie Cash Credit, Rechnde und Überziehung.

- Bruttoblock - Es handelt.

- Andere Vermögenswert - Es umfasst das aufgelaufene Einkommen, die steuerbezahlte Voraussteuer und verschiedene Einnahmen.

Wichtige Unterschiede zwischen Unternehmensbilanz und Bankbilanz

Die wichtigen Unterschiede zwischen Unternehmensbilanz und Bankbilanz werden wie folgt erörtert:

- Die Bilanz eines Unternehmens wird nach Anhang VI des indischen Unternehmensgesetzes 2013 erstellt. Die Bilanz einer Bank wird gemäß dem indischen Bankenregulierungsgesetz von 1949 erstellt.

- Anmerkungen zu Konto werden in der Unternehmensbilanz gemacht. Umgekehrt werden Zeitpläne in der Bankbilanz erstellt.

Abschluss

Die Bilanz eines Unternehmens ist ein wichtiges Instrument für die Finanzanalyse von Bedenken. Es zeigt den finanziellen Status eines Unternehmens zu einem bestimmten Zeitpunkt. Es hilft den Stakeholdern, über ihre Liquidität, Solvenz und Leistung zu erfahren. Außerdem kann der Vergleich auch in der Vergangenheit und der gegenwärtigen Leistung des Unternehmens durchgeführt werden.

- « Differenz zwischen Preis, Kosten und Wert

- Differenz zwischen Bruttogewinnmarge und Nettogewinnmarge »