Unterschied zwischen Vermögenswerten und Verbindlichkeiten

- 1529

- 308

- Prof. Dr. Charleen Lammert

Vermögenswerte Beziehen Sie sich auf die wirtschaftlichen Ressourcen des Geschäfts, das das Unternehmen entweder aus seinen eigenen Mitteln oder geliehene Mittel erwirbt, die in Bezug auf Geld ausgedrückt werden. Diese sind für den Einsatz im Geschäft bestimmt und wird die Gewinnkosten des Unternehmens erhöhen.

Vermögenswerte Beziehen Sie sich auf die wirtschaftlichen Ressourcen des Geschäfts, das das Unternehmen entweder aus seinen eigenen Mitteln oder geliehene Mittel erwirbt, die in Bezug auf Geld ausgedrückt werden. Diese sind für den Einsatz im Geschäft bestimmt und wird die Gewinnkosten des Unternehmens erhöhen.

Andererseits, Haftung bezieht sich auf den von der Firma an externe Parteien zu zahlenden Betrag. Es ist der Anspruch von externen Parteien wie Gläubigern, Banken, Schuldverschreibungen usw. auf das Vermögen des Unternehmens, das aufgrund vergangener Transaktionen erfolgt. Im Geschäft ist es häufig üblich, zu jedem Zeitpunkt Geld zu leihen, unabhängig von der Größe des Geschäfts ist.

Im gemeinsamen Sprachgebrauch stellen Verbindlichkeiten eine gesetzliche Verpflichtung dar, einer Partei einen bestimmten Geldbetrag zu zahlen. Aber in der Buchhaltung bedeutet es Der Betrag, der von der Firma geschuldet und von der Firma an andere in Geld oder Waren zu zahlen ist.

Was ist Eigenkapital?

Eigenkapital bezieht sich auf das verbleibende Interesse an den Vermögenswerten des Unternehmens, wenn alle Verbindlichkeiten und Ausgaben abgezogen werden. Es ist der Überschuss an aggregierten Vermögenswerten über aggregierte Verbindlichkeiten. Es zeigt den Anspruch des Eigentümers, der Artikel wie Kapital und Reserven umfasst. Der Wert des Eigenkapitals steigt, wenn Eigentümer zum Eigenkapital beitragen und sinkt, wenn der Gewinn an die Eigentümer verteilt wird.

Lesen Sie auch: Differenz zwischen Schulden und Eigenkapital

In diesem Beitrag präsentieren wir Ihnen alle Unterschiede zwischen Vermögenswerten und Verbindlichkeiten.

Inhalt: Vermögen gegenüber Verbindlichkeiten

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Einstufung

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Vermögenswerte | Verbindlichkeiten |

|---|---|---|

| Bedeutung | Asset impliziert Ressourcen, die das Unternehmen besaßen und kontrollierten, infolge vergangener Ereignisse, von denen erwartet wird. | Verbindlichkeiten beziehen sich auf die wirtschaftlichen Verpflichtungen des Unternehmens, die sich aus früheren Ereignissen ergeben, die genau identifiziert und gemessen werden können. |

| Repräsentiert | Welches Geschäft besitzt | Welches Geschäft schuldet |

| Gemeint | Future-Nutzen bereitstellen | Sich in Zukunft niederlassen |

| Abschreibungen | Anlagevermögen sind abgeschrieben, während die aktuellen Vermögenswerte nicht sind. | Verbindlichkeiten sind nicht befreit |

| Art des Gleichgewichts | Jedes Vermögenswert hat eine Belastungsbilanz | Jede Haftung hat einen Kreditsaldo |

| Bilanzierung | Eine Erhöhung des Vermögens wird abgebucht, ein Verringerung der Vermögenswerte wird gutgeschrieben. | Eine Erhöhung der Haftung wird gutgeschrieben, eine Verringerung der Haftung wird belastet. |

Definition des Vermögenswerts

Ein Vermögenswert kann als eine Ressource definiert werden, die ein Unternehmen besitzt, mit der Absicht, sie in Zukunft zu nutzen, um Einnahmen zu erzielen. Es kann ein materielles Objekt oder ein immaterielles Recht sein, das von der Firma besessen ist und der Betrag von anderen zu tun hat. Vermögenswerte bieten einen Mehrwert für das Unternehmen und hilft dabei, die Verpflichtungen zu erfüllen und wirtschaftliche Vorteile in der kommenden Zeit zu bieten.

Dies sind die Elemente, die einen bestimmten Wert haben und vom Unternehmen zur Durchführung von Operationen verwendet werden. Vermögenswerte des Unternehmens, sei es greifbar oder immateriell unter "Real Accounts".

Beispiel

Que Ltd. besitzt eine Reihe von Verkaufsstellen an verschiedenen Orten des Landes. Diese Verkaufsstellen tragen dazu bei, die Kunden zu erreichen und ihnen verschiedene Produkte zu verkaufen.

Punkte zu beachten

- Die Ressource muss keine physische Existenz haben als Vermögenswert bezeichnet werden. Das heißt, eine Ressource kann ein Recht sein, das Einnahmen für das Unternehmen erzielen kann. Ein Vermögenswert ohne physische Vermögenswert kann entweder ein immaterielles Gut wie Urheberrecht, Könige, Patent, Marke usw. sein. Oder es kann ein Geldguthilfsmittel sein, das Handelsformen enthält. Geldgüter sind nichts anderes als Geldvermögen, die noch nicht erhalten werden müssen.

Lesen Sie auch: Unterschied zwischen Urheberrecht und Markenzeichen - Es ist etwas, deren Kontrolle in den Händen des Unternehmens liegt. Es gibt Fälle, in denen ein Unternehmen keine Ressource besitzt, sondern sie kontrolliert, wie im Fall von finanziellem Mietvertrag, der Mieter erkennt den Vermögenswert an, der Mietvertrag als Vermögenswert in seinen Büchern angenommen hat, selbst wenn der Besitz in den Händen des Vermieters liegt. Und der Vermieter erkennt es in seinen Kontensbüchern nicht. Dies liegt an der Tatsache, dass er selbst dann nicht das Recht hat, ihn zu kontrollieren.

Lesen Sie auch: Unterschied zwischen Finanzmietvertrag und operativem Mietvertrag - Die Ressource ist voraussichtlich in Zukunft wirtschaftlichen Nutzen erzielen um als Vermögenswert betrachtet zu werden. Wenn der Nutzen in der aktuellen Buchhaltungsperiode beendet wird, wird er daher nicht als Vermögenswert bezeichnet.

- Die Ressource Muss über bestimmte Kosten oder Wert besitzen, was zuverlässig messbar ist, als Vermögenswert bezeichnet werden.

- Wenn sich der aus der Ressource erzeugte wirtschaftliche Nutzen auf mehr als eine Buchhaltungsfrist erstreckt, wird er als unwahrscheinlich angesehen, die anfallenen Ausgaben werden als Ausgabe angesehen und als Ausgabe und als Ausgabe angesehen und als Ausgabe angesehen und als Ausgabe angesehen werden kein Vermögenswert In diesem Fall.

Was sind fiktive Vermögenswerte?

Imaginäre Vermögenswerte, die keinen realisierbaren Wert besitzen, werden als fiktive Vermögenswerte bezeichnet, wie z.

Lesen Sie auch: Unterschied zwischen Lastschrift und Kredit in der Buchhaltung

Definition der Haftung

Die Haftung bezieht sich auf die Schulden oder die gegenwärtige finanzielle Verpflichtung, die sich aus früheren Ereignissen ergeben, die zu einem zukünftigen Zeitpunkt eine Vergleich erfordern und voraussichtlich einen Abfluss der finanziellen Ressourcen des Unternehmens verursachen werden. Es zeigt den Geldbetrag an, der dem Unternehmen externen Parteien wie Gläubigern, Banken, Schuldverschreibungen usw. geschuldet hat, usw. Es ist der Betrag, der Außenstehende für die in der Vergangenheit eingegangenen Vorteile aufgrund des Eingangs der Nutzen.

Beim Kauf von Waren auf Kredit vom Lieferanten wird die Verpflichtung für die Firma zur Zahlung der vom Lieferanten zu einem vereinbarten zukünftigen Datum zu zahlenden Summe erstellt. Wenn ein Unternehmen einen Kredit von einer Bank aufnimmt, wird das Unternehmen die Schulden geschaffen, um den Kapital zusammen mit Zinsen zu bezahlen.

Zum Beispiel, Que Limited nimmt einen Kredit von einer Bank von 5 £ Lakhs auf, um die Lieferanten für den Bestand für einen Zeitraum von drei Jahren zu zahlen, 10% Zinsen bei 10%.

Punkte zu beachten

- Die Haftung gibt die vorliegende Verpflichtung des Unternehmens an, dessen Vorhandensein von den Beweisen am Bilanzdatum abhängt, Das stützt vernünftigerweise die Schlussfolgerung.

Beispiel: Angenommen, es wird eine Klage gegen das Unternehmen eingereicht, und wenn das Unternehmen in diesem Fall verliert, muss das Unternehmen eine Entschädigung für die Schäden zahlen. Wenn die Klage am Bilanzdatum anhängig ist, muss das Unternehmen eine Haftung für die zu zahlenden Schäden erkennen. Dies kann durch Erscheinen einer Anklage gegen Gewinn erfolgen, wenn die Wahrscheinlichkeit des Verlusts der Klage hoch ist und der Betrag der zu zahlenden Schäden genau identifiziert werden kann. - Bestimmungen wie eine Bestimmung für zweifelhafte Schulden, eine Abschreibungsvorstellung usw. weisen auf einen Rückgang des Werts von Vermögenswerten und nicht den Verpflichtungen des Unternehmens hin. Daher sind solche Bestimmungen nicht unter As-29 i abgedeckt.e. Haftung der Kontingent. Und so sind sie nicht als Haftung behandelt für die Firma.

- Nun stellt sich die Frage - Wenn die Haftung anerkannt werden sollte? Nun, die Haftung sollte anerkannt werden, wenn der Abfluss der wirtschaftlichen Ressourcen vorangehen wird, während die gegenwärtige Verpflichtung beglichen wird, und der Betrag des Abflusses kann mit angemessener Genauigkeit gemessen werden.

Lesen Sie auch: Unterschied zwischen Schuldnern und Gläubigern

Wichtige Unterschiede zwischen Vermögenswerten und Verbindlichkeiten

Wie wir die Bedeutung und wichtige Punkte dieser beiden Köpfe der Bilanz erörtert haben. Jetzt werden wir über den Unterschied zwischen Vermögenswerten und Verbindlichkeiten sprechen:

- Vermögenswerte beziehen sich auf die Ressourcen eines Unternehmens, die verwendet werden oder in zukünftigen Betriebsabläufen des Unternehmens verwendet werden, und verleiht dem Unternehmen einen Mehrwert für den Wert. Auf der anderen Seite beziehen sich Verbindlichkeiten auf Versprechen, Verpflichtungen oder Verpflichtungen zugunsten verschiedener Parteien für Geld, Waren oder Dienstleistungen.

- Vermögenswerte beziehen sich auf das gesamte Eigentum und das Anwesen, das der Firma gehört. Im Gegensatz zu den Verbindlichkeiten impliziert die Schulden, die das Unternehmen anderen schuldete.

- Vermögenswerte sollen in Zukunft wirtschaftliche Vorteile bieten, während Verbindlichkeiten in Zukunft beigelegt werden sollen.

- Anlagevermögen unterliegt einer jährlichen Abschreibung, ich.e. Ihr Wert nimmt mit der Zeit aufgrund des kontinuierlichen Gebrauchs ab. Im Gegensatz dazu sind Verbindlichkeiten in der Natur nicht befreit.

- In Bezug.

- In der Buchhaltung wird eine Zunahme des Vermögenswerts belastet, während ein Rückgang des Vermögenswerts zugeschrieben wird. Umgekehrt wird eine Erhöhung der Haftung zugeschrieben, aber ein Rückgang der Haftung wird belastet.

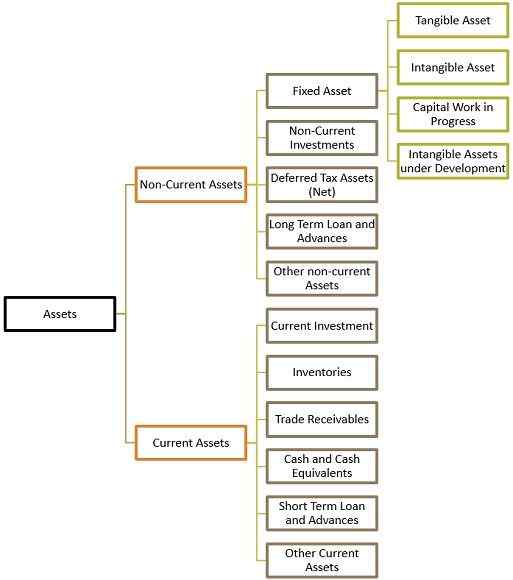

Klassifizierung von Vermögenswerten

Vermögenswerte werden weitgehend in zwei Kategorien eingeteilt:

Anlagevermögen

Ein Vermögenswert, das das Unternehmen gehört und vom Unternehmen kontrolliert wird, das langfristig ist. Dies bedeutet, dass sein Nutzen über einen langen Zeitraum realisiert werden kann und nicht innerhalb eines Jahres in Bargeld umgewandelt werden kann.

Anlagevermögen: Vermögenswerte, die vom Unternehmen gekauft werden, um für eine lange Dauer dasselbe zu verwenden, und nicht zum Zweck des Wiederverkaufs oder der Umwandlung in ein anderes Vermögen sind Anlagevermögen. Sie sind zwei Arten:

- Sachbarer Vermögenswert: Vermögenswerte, die in ihrer materiellen Form existieren, ich.e. Sie können gesehen oder berührt werden und werden für den Einkommen gekauft. Beispiel Land und Gebäude, Pflanzen und Maschinen, Möbel und Geräten usw. Diese werden weiter eingestuft in:

- Vermögensum verschwenden: Ein Vermögenswert mit einer begrenzten Lebensdauer, ich.e. Sie sind vollständig erschöpft, sobald sie verwendet werden, und sie sind nicht durch ein neues Gut Austausch, ist ein Verschwendung. Beispiel Minen, Steinbrüche, Ölablagerungen, Wälder usw.

- Nicht schwacher Vermögenswert: Vermögenswerte, die selbst bei kontinuierlicher Verwendung weder erschöpft sind noch Wert verlieren, werden als nicht abfällige Vermögenswerte bezeichnet. Beispiel unbebaute Grundstücke.

- Immaterielle Vermögenswerte: Vermögenswerte, die nicht materiell existieren, da sie nicht gesehen oder berührt werden können, aber sie bieten Dienst und ihre Existenz kann als immaterielle Vermögenswerte bezeichnet werden, die als immaterielle Vermögenswerte bezeichnet werden können. Immaterielle Vermögenswerte werden weiter unterteilt in:

- Identifizierbare immaterielle Anlagevermögen: Immaterielle Vermögenswerte, die leicht identifiziert werden können, fallen in diese Kategorie. Beispiel: Lizenz, Importkontingent, Markenzeichen, Urheberrecht und Patente.

- Nicht identifizierbare immaterielle Anlagevermögenswerte: Diese immateriellen Vermögenswerte, die nicht leicht zu identifizieren sind, da sie nicht von ihrem Eigentümer getrennt werden können oder das Unternehmen als nicht identifizierter immaterieller Anlagevermögen bezeichnet werden kann. Beispiel: Goodwill.

- Kapitalarbeit in Arbeit: Die greifbaren Vermögenswerte, die im Entwicklungsprozess oder in der Konstruktion befinden und die nach Ablauf des Entwicklungsprozesses in Anlagevermögen umgewandelt werden können.

- Immaterielle Vermögenswerte in der Entwicklung: Die immateriellen Vermögenswerte, die sich in der Entwicklungsphase befinden und die nach Abschluss des Prozesses in einen immateriellen Vermögenswert umgewandelt werden, wird als immaterielle Vermögenswerte bezeichnet.

Lesen Sie auch: Unterschied zwischen materiellen und immateriellen Vermögenswerten

Nichtstrominvestitionen: Investitionen, deren Haltedauer mehr als 12 Monate ab dem Datum, an dem die Bilanz erstellt wird.

Aufgeschobene Steuervermögen (Netto): Es tritt auf, wenn das Unternehmen Steuern überbezahlt oder im Voraus bezahlt hat. Diese werden daher von den Behörden erstattet.

Langfristiger Darlehen und Vorschüsse: Geldsumme von der Firma an externe Parteien verliehen.

Sonstige langfristige Vermögenswerte: Nicht-Strom-Vermögenswerte, die nicht unter die obige Kategorie abgedeckt sind, werden hier angezeigt.

Umlaufvermögen

Vermögenswerte, die ihre Form im Verlauf ihrer Verwendung verändern und die für kurze Zeit erworben werden, um sie in andere Formen zu verwandeln, wird als aktuelle Vermögenswerte bezeichnet. Beispiele: Aktien, Kontoerforschung, Bargeld in Hand usw.

Aktuelle Investition: Jede Investition, die leicht realisierbar ist, ich.e. kurzfristig innerhalb eines Zeitraums von 0-1 Jahr.

Inventare: Warenbestand vom Unternehmen zum Zweck des Wiederverkaufs, Produktion oder weiterer Verarbeitung werden als Inventare bezeichnet.

Handelsforschung: Gesamtbetrag, den ein Unternehmen seinen Kunden für angebotene Waren und Dienstleistungen schuldet, reflektiert häufig in den vom Unternehmen ausgestellten Rechnungen und die Zahlung ist weiterhin fällig.

Bargeld und Bargeldäquivalente: Vermögenswerte, die in einem sehr kurzen Zeitraum in Bargeld umgewandelt werden können.

Kurzfristiges Darlehen und Vorschüsse: Geldsumme von der Firma an externe Parteien verliehen.

Lesen Sie auch: Differenz zwischen Anlagevermögen und Stromvermögen

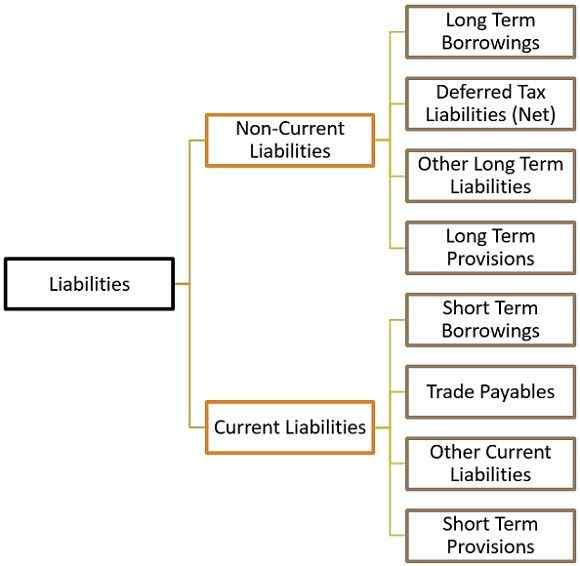

Klassifizierung von Verbindlichkeiten

Basierend auf der Haltedauer werden Verbindlichkeiten als:

Nichtstromverbindlichkeiten

Dies sind langfristige finanzielle Verpflichtungen des Unternehmens, deren Vergleichszeitraum nicht innerhalb von 12 Monaten ab dem Datum, an dem die Bilanz erstellt wird.

Langfristige Kredite: Alle ausstehenden Schulden eines bestimmten Betrags des Unternehmens mit einer Laufzeit von mehr als 12 Monaten sind langfristige Kredite.

Latente Steuerschulden: Für das laufende Geschäftsjahr ist die Steuerschuld fällig, aber noch nicht bezahlt ist eine aufgeschobene Steuerschuldung.

Sonstige langfristige Verbindlichkeiten: Langfristige Verbindlichkeiten, die nicht unter die oben genannte Kategorie abgedeckt sind.

Langfristige Bestimmungen: Haftungsaufnahme, die voraussichtlich nicht innerhalb von 12 Monaten ab dem Datum, an dem die Bilanz erstellt wird, zu zahlen ist.

Aktuelle Verbindlichkeiten

Die Verbindlichkeiten, die voraussichtlich innerhalb des regulären Betriebszyklus oder eines Jahres begangen werden, werden als aktuelle Verbindlichkeiten bezeichnet. Gläubiger, Rechnungen zu zahlenden usw. fallen in die Kategorie der aktuellen Verbindlichkeiten.

Kurzfristige Kredite: Finanzielle Kredite des Unternehmens, die voraussichtlich innerhalb eines Jahres beigelegt werden sollen, sind kurzfristige Kreditaufnahmen.

Handel. Bayables: Die Summe, die für die von den Lieferanten erhaltenen Waren und Dienstleistungen im normalen Geschäftsverlauf zu bezahlt werden soll.

Sonstige kurzfristige Verbindlichkeiten: Aktuelle Verbindlichkeiten, die in keiner der oben genannten Kategorien abgedeckt sind. Beispiel: Langfristige Schulden, aufgelaufene Zinsen, aber nicht fällig für Kredite, aufgelaufene Zinsen und fällig für Kredite, im Voraus eingegangene Zinsen, unbezahlte Dividende, Anrufe im Voraus, ausstehende Ausgaben usw.

Kurzfristige Bestimmungen: Haftungsbestimmung, die voraussichtlich innerhalb von 12 Monaten ab dem Datum zu zahlen ist, an dem die Bilanz erstellt wird. Beispiel: Steuernbestimmung, Bereitstellung von Arbeitnehmerleisten usw.

Lesen Sie auch: Differenz zwischen Forderungen und Konten zu zahlbar

Abschluss

Wir haben also verstanden, dass Vermögenswerte Eigentum oder Rechte sind, die im Besitz des Unternehmens gehören und kontrolliert werden, einschließlich Bargeld, Lagerbestand, Land, Gebäude, Anlagen und Maschinen usw. Auf der anderen Seite beziehen sich Verbindlichkeiten auf die Schulden, die Verpflichtung oder die Verpflichtung des Berichtsunternehmens, zu dem Gläubiger, Überziehungsbanken, Krediten usw. gehören können.