Differenz zwischen Forderungen und Konten zu zahlen

- 4124

- 826

- Ines Plank

Die beiden Hauptelemente des Betriebskapitals eines Unternehmens sind aktuelle Vermögenswerte und aktuelle Verbindlichkeiten. Die Vermögenswerte, die leicht in Bargeld umgewandelt werden. Forderung ist ein aktuelles Vermögenskonto, das das von der Firma eingehaltene Geld gegen die gelieferten Waren oder Dienstleistungen an die Kunden darstellt.

Die beiden Hauptelemente des Betriebskapitals eines Unternehmens sind aktuelle Vermögenswerte und aktuelle Verbindlichkeiten. Die Vermögenswerte, die leicht in Bargeld umgewandelt werden. Forderung ist ein aktuelles Vermögenskonto, das das von der Firma eingehaltene Geld gegen die gelieferten Waren oder Dienstleistungen an die Kunden darstellt.

Andererseits, Abbrechnungsverbindlichkeiten ist ein aktuelles Haftungskonto, das das vom Unternehmen den Lieferanten geschuldete Geld angibt, und die Anpassas als Haftung in der Bilanz des Unternehmens. Viele Buchhaltungsstudenten werden inmitten dieser beiden Amtszeit.

Inhalt: Forderungen im Vergleich zu den Konten zu zahlenden Konten

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Forderungen | Abbrechnungsverbindlichkeiten |

|---|---|---|

| Bedeutung | Das Geld wird voraussichtlich in Zukunft für die verkauften Waren und Dienstleistungen, die den Kunden auf Kredit erbracht werden. | Geld, das voraussichtlich in Zukunft vom Unternehmen für die gekauften Waren und Dienstleistungen von den Lieferanten auf Kredite erhoben wird. |

| Status | Vermögenswerte | Verbindlichkeiten |

| Konzept | Betrag des Unternehmens gegenüber Schuldnern. | Betrag des Unternehmens gegenüber Gläubigern geschuldet. |

| Repräsentiert | Geld zu gesammelt werden | Eine Schulden, die abgeleitet werden soll |

| Resultat von | Kreditverkäufe | Kreditkäufe |

| Führt in | Cash -Zuflüsse | Zahlungsverkehr |

| Komponenten | Forderungen und Schuldner. | Rechnungen zu zahlen und Gläubiger. |

Definition der Forderungen von Konten

Die Forderungen des Kontens beziehen sich auf den Betrag, der in zukünftigen festgelegten Datum für den Verkauf von Waren an die Kunden auf Kredite an das Unternehmen eingeht. Es spiegelt das Geld wider, das die Kunden gegenüber dem Unternehmen geschuldet haben. Es erscheint auf der Vermögensseite der Bilanz unter dem Kopfstromvermögen. Forderungen und Schuldner bilden die Forderungen des Kontos.

Jedes Unternehmen verkauft Waren mit Krediten an andere Unternehmen, um bessere Kundenbeziehungen zu haben, eine vorteilhafte Position auf dem Markt zu halten und auch den Umsatz zu steigern. Obwohl sich alle Schuldner nicht als gut erweisen, wird auch die Zahlungsausfall von einigen Schuldnern geleistet, was zu Forderungsausfällen führt. Aus diesem Grund wird immer eine Bestimmung vom Unternehmen erstellt, um mit den Forderungsausfällen fertig zu werden. Die Bestimmung wird als Bestimmung für zweifelhafte Schulden bezeichnet. Es werden nur wenige Punkte berücksichtigt, bevor Waren für einen Kunden zuzulassen. Sie sind:

- Kreditpolitik: Dies schließt Entscheidungen bezüglich der Kreditzeit, dem Abzinsungssatz, der frühen Zahlung usw. ein.

- Kreditanalyse: Dies schließt Entscheidungen darüber ein, ob einem bestimmten Kunden eine verlängerte Kreditzeit zugelassen wird oder nicht. Die in dieser Hinsicht verwendeten Techniken sind die Bewertung von Kreditratings, frühere Kreditgeschichte usw.

- Sammelrichtlinie: Die rechtzeitige Sammlung von Forderungen ermöglicht das reduzierte Verlustrisiko.

- Kontrolle über Forderungen: Dies beinhaltet die Nachverfolgung von Schuldnern und eine schnellere Sammlung von Schulden.

Definition von zu zahlenden Konten

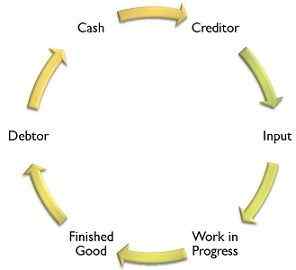

Eine kurzfristige Verpflichtung, die in Zukunft entlassen werden muss, die sich aus dem Kauf von Waren oder Dienstleistungen oder den erbrachten Ausgaben ergeben, wird als Konten bezeichnet. Es beinhaltet Handel zu zahlen i.e. Rechnungen zu zahlen und Gläubiger und Ausgaben, die wie ein Werbeaufwand, die Stromausgaben oder die Ausgaben für Lieferungen usw. zu zahlen sind, usw. Es repräsentiert das vom Unternehmen gegenüber Lieferanten und Gläubigern geschuldete Geld. Die zu zahlenden Konten erscheint auf der Verbindlichkeitsseite der Bilanz unter dem Kopfstromverbindlichkeiten.

Es ist ganz natürlich, dass die Unternehmen auf Kredit Waren kaufen. Sie sind eine der Hauptfinanzierungsquellen für das Unternehmen, das sehr oft im normalen Geschäftsverlauf entsteht. Es ist die Pflicht des Unternehmens, die Gläubiger rechtzeitig zu bezahlen. Dies wird sich auch schlecht auf den Ruf des Unternehmens auswirken.

Dies sollte beachtet werden, dass das Unternehmen die Kreditzeit effektiv nutzen sollte, die von den Gläubigern zulässig ist. Darüber hinaus müssen sie Hörrechnungen verwenden, um die Schulden anstelle von Schecks zu bezahlen.

Wichtige Unterschiede zwischen den Forderungen und Konten zu zahlen

Die signifikanten Unterschiede zwischen Forderungen und Konten werden nachstehend erläutert:

- Forderungen von Konten zeigen, dass das Bargeld, das voraussichtlich in Zukunft eingegangen ist, für die auf Kreditbasis getätigten Verkäufe. Konten für die Kreditorenbuchhaltung ist das Bargeld, das innerhalb kurzer Zeit an die Gläubiger für den Verkauf von Waren und Dienstleistungen gezahlt werden soll.

- Die Forderungen der Konten werden unter den Kopfstromvermögenswerten angezeigt, während die zu zahlenden Konten unter den Leitungsverbindlichkeiten des Kopfs in der Bilanz angezeigt werden.

- Die Forderungen von Konten stellt einen Betrag dar, der dem Unternehmen gehört, während die zu zahlenden Konten den vom Unternehmen geschuldeten Betrag repräsentiert.

- Die Forderungen des Kontens spiegeln den Betrag wider, der zu einem zukünftigen festgelegten Datum erhoben wird, aber die zu zahlenden Konten geben die zu zahlende Schuld zu einem späteren Zeitpunkt an.

- Die Forderungen von Konten erhöhen das Bargeld, aber es ist nur entgegengesetzt in den Konten, die zu zahlen sind.

- Forderungen von Konten sind das Ergebnis des Kreditverkaufs. Im Gegensatz zu zahlenden Konten, was das Ergebnis von Kreditkäufen ist.

- Die beiden Hauptkomponenten von Forderungen sind Rechnungen und Schuldner. Auf der anderen Seite zahlbaren Rechnungen und Gläubiger sind die wesentlichen Elemente von Konten für Konten, die zu zahlen sind.

Abschluss

Wie wir alle wissen, dass jede Münze zwei Aspekte hat, und das gleiche ist der Fall bei den Forderungen und Konten zu zahlen. Wenn für ein bestimmtes Unternehmen Konten von Forderungen vorliegen, ist dies sicherlich für ein anderes Unternehmen Konten zu zahlen. Beide sind für ein Unternehmen wichtig für sein Überleben und ein reibungsloses Laufen. Die vollständige Kontrolle über die Forderungen und die zu zahlenden Konten sollten für ein effizientes Betriebskapitalmanagement vorhanden sein.

- « Unterschied zwischen Jobkalkulation und Chargenkalkierung

- Unterschied zwischen nützlich und Sensex »