Unterschied zwischen Buchhaltung und Finanzen

- 1077

- 101

- Justus Dengler

Buchhaltung ist die Kunst, die Aufzeichnung von Geschäftsereignissen und Transaktionen systematisch zu halten. Es hilft bei der Bestimmung der Finanzlage und Rentabilität des Unternehmens am Ende des Geschäftsjahres. Es ist nicht genau das gleiche wie die Finanzierung. Technisch, Finanzen ist ein Teil der Ökonomie, die sich mit der Ressourcenzuweisung und dem Management von Fonds befasst. Während die Buchhaltung ein Subdomäne der Finanzierung ist.

Buchhaltung ist die Kunst, die Aufzeichnung von Geschäftsereignissen und Transaktionen systematisch zu halten. Es hilft bei der Bestimmung der Finanzlage und Rentabilität des Unternehmens am Ende des Geschäftsjahres. Es ist nicht genau das gleiche wie die Finanzierung. Technisch, Finanzen ist ein Teil der Ökonomie, die sich mit der Ressourcenzuweisung und dem Management von Fonds befasst. Während die Buchhaltung ein Subdomäne der Finanzierung ist.

Die beiden unterscheiden. Während die Finanzierung damit zusammenhängt, wie eine Person oder ein Unternehmen seine Vermögenswerte und Verbindlichkeiten verwaltet.

Dieser Beitrag zeigt alle Unterschiede zwischen Buchhaltung und Finanzierung. Zusammen mit dem werden Sie auch die Grundlagen der beiden Themen lernen.

Inhalt: Buchhaltung gegen Finanzen

- Vergleichstabelle

- Was ist Buchhaltung?

- Wie erzeugt die Buchhaltung Finanzinformationen??

- Verfahren

- Ziele

- Funktionen

- Was ist Finanzen?

- Typen

- Organisation der Finanzierungsfunktion

- Schlüsselunterschiede

- Beziehung

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Buchhaltung | Finanzen |

|---|---|---|

| Bedeutung | Buchhaltung ist eine methodische Aufzeichnung von Geschäftstransaktionen. | Finanzen sind die Untersuchung des Geldmanagements auf bestmögliche Weise. |

| Teil von | Finanzen | Wirtschaft |

| Konzentriert sich auf | Vergangenheit | Zukunft |

| Besorgt mit | Stellen Sie sicher, dass alle Finanztransaktionen im Finanzsystem mit Genauigkeit erfasst werden. | Finanzdaten des Unternehmens verstehen, das das Wachstum und die Strategie berücksichtigt. |

| Denkprozess | Regeln basiert | Analyse basiert |

| Jahresabschluss | Es ist vorbereitet. | Es wird analysiert. |

| Antrieb | Steuergetrieben | Plan gefahren |

| Karriere | Buchhaltungsfachleute können Wirtschaftsprüfer, Wirtschaftsprüfer, Steuerberater usw. werden. | Finanzfachleute können Investmentbanker, Finanzanalysten, Finanzberater usw. werden. |

Was ist Buchhaltung?

Die Buchhaltung bezieht sich auf einen Prozess mit einer Reihe von Schritten, die sich auf die Ausübung geschäftlicher Aktivitäten finanzieller Natur beziehen. Danach das Gleiche für seine Benutzer präsentieren. Darin behalten wir a Datum bei Bezug auf Aufzeichnung der Finanztransaktionen. Danach. Wir klassifizieren, fassen zusammen, analysieren und interpretieren sie. Und dann werden die Ergebnisse dieser Finanztransaktionen den Benutzern mitgeteilt.

Als Sprache wirkt sich als Kommunikationsmittel. Buchhaltung ist die Geschäftssprache, die ihren Nutzern Finanzinformationen weitergibt. Daher ist das grundlegende Ziel der Rechnungslegung, Gewinn oder Verlust für einen bestimmten Zeitraum zu bestimmen. Das Ermöglicht Benutzern, die finanzielle Situation des Unternehmens am angegebenen Datum zu kennen.

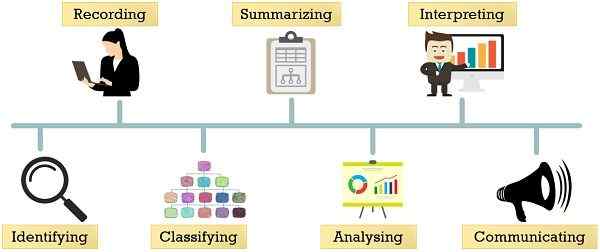

Wie erzeugt die Buchhaltung Finanzinformationen??

- Identifizierung: Ermitteln Sie, welche Transaktionen zu erfassen sind. Dies schließt Beobachtung und Auswahl solcher Ereignisse ein, die finanzieller Natur sind.

- Aufzeichnung: Eingeben in finanziellen Transaktionen systematisch, wie und wenn sie auftreten. Und dazu verwenden wir Journal- oder Nebenbücher.

- Klassifizieren: Nach der Aufzeichnung von Daten werden die Transaktionen ähnlicher Art oder Typen zusammengefasst. Zu diesem Zweck eröffnet die Firma verschiedene Konten in einem Hauptbuch, das ein sekundäres Buch ist. Danach findet die Veröffentlichung von Transaktionen in diesen Konten statt.

- Zusammenfassung: Es beinhaltet die Vorbereitung und Präsentation der klassifizierten Daten. Die Klassifizierung findet auf eine Weise statt, die für die Benutzer nützlich ist. In diesem Schritt bereitet das Unternehmen einen Jahresabschluss vor.

- Analysieren: Analyse ist die systematische Klassifizierung von Daten, die im Jahresabschluss bereitgestellt wurden. Sofern die im Jahresabschluss festgelegten Zahlen nicht vereinfacht werden, werden sie nichts bedeuten.

- Interpretation: Es beinhaltet die Erklärung der Bedeutung und Bedeutung von Beziehungen, die durch Datenanalyse erstellt wurden. Daher helfen die Analyse und Interpretation des Finanzberichts den Nutzern, ein rationales Urteil zu fällen.

- Kommunizieren: Die Vorbereitung, Präsentation und Kommunikation von Buchhaltungsinformationen erfolgt in Form von Buchhaltungsberichten. Diese Berichte werden dem Management und den Benutzern übermittelt. Zu den Nutzern des Jahresabschlusss gehören alle Stakeholder:

- Gläubiger

- Schuldner

- Kreditgeber

- Lieferanten

- Investoren

- Aktionäre

- Mitarbeiter

Lesen Sie auch: Unterschied zwischen Buchhaltung und Buchhaltung

Buchhaltungsprozess

Es ist ein siebenstufiger Prozess:

- Identifizierung der Transaktion

- Vorbereitung von Dokumenten

- Aufnahme in Journal

- Ledger -Posting

- Vorbereitung der Versuchsbilanz

- Einstellungseinträge übergeben

- Vorbereitung von Endkonten, ich.e. Gewinn- und Verlustrechnung, Bilanz und Cashflow -Erklärung

Ziele der Buchhaltung

Buchhaltung zielt darauf ab::

- Erfassen Sie systematisch alle Geldtransaktionen

- Bestimmen Sie das Ergebnis der aufgezeichneten Transaktion

- Bestimmen Sie die finanzielle Position des Geschäfts

- Geben Sie den Benutzern Informationen zur Verfügung, um ein solides Urteilsvermögen vorzunehmen

- Kennen Sie den Solvenzstatus des Unternehmens

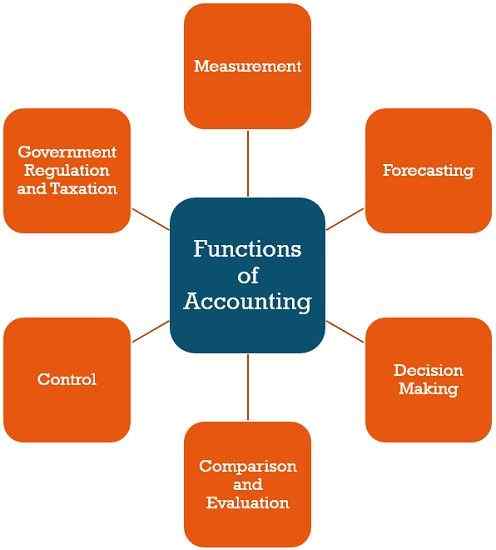

Funktionen der Buchhaltung

- Messung: Es misst die Leistung des Unternehmens in der Vergangenheit. Außerdem wird seine finanzielle Position im aktuellen Szenario offengelegt.

- Vorhersage: Mit Hilfe früherer Informationen kann man zukünftige Leistung und Trends prognostizieren.

- Entscheidungsfindung: Für solide und rationale Entscheidungsfindung liefert die Buchhaltung allen Benutzern nützliche Daten.

- Vergleich und Bewertung: Verwenden der Buchhaltungsinformationen kann man vergangene und gegenwärtige Leistung vergleichen. Außerdem hilft es bei der Bewertung der Finanzergebnisse.

- Kontrolle: Es spielt eine entscheidende Rolle bei der Identifizierung der Lücken im Betriebssystem. Darüber hinaus gibt es Feedback zur Wirksamkeit der Schritte, die diese Lücken eindämmen,.

- Regierungsregulierung und Besteuerung: Wie wir alle wissen, ist die Wartung von Kontensbüchern für einige Unternehmen obligatorisch. Dies liegt daran, dass es der Regierung bei der Ausübung der Kontrolle hilft. Außerdem hilft es auch bei der Erhebung von Steuern und Prüfung.

Lesen Sie auch: Unterschied zwischen Buchhaltung und Buchhaltung

Was ist Finanzen?

In der Laiensprache dreht sich in der Finanzierung alles um Geldmanagement, so dass es zum Zeitpunkt der erforderlichen Zeit verfügbar ist. Aus der Sicht des Unternehmens gibt die Finanzierung alle wirtschaftlichen Ressourcen an, die ein Unternehmen nutzt und mobilisiert, um sie im Laufe der Zeit zu erweitern.

Außerdem ist es ein Prozess, bei dem Mittel für jede Art von Ausgaben angeordnet und Geld ausgegeben werden. Es beinhaltet die Zuweisung von Geldern so, dass es im Laufe der Zeit die höchste Rendite erzielen kann. Es geht nicht nur darum, Gelder zu verwalten, sondern sie auch mit dem besten Interesse zu multiplizieren. Zu diesem Zweck werden alle Risiken und Unsicherheiten berücksichtigt.

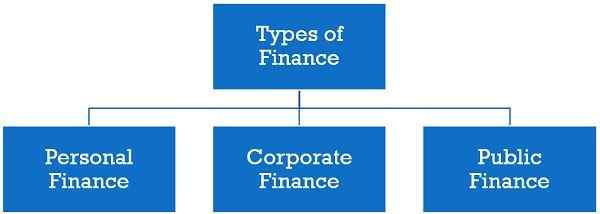

Notiz: Das Überleben und Wachstum des Geschäfts hängen stark davon ab, wie effizient es seine Mittel beschafft und nutzt.Finanzarten

- Persönliche Finanzen: Es ist die Aktivität, die Finanzen eines Individuums zu verwalten. Es beinhaltet auch die Unterstützung der Person bei der Erreichung der gewünschten finanziellen Ziele.

- Unternehmensfinanzierung: Es bezieht sich auf die Finanzierung der Kosten des Unternehmens und die Entwicklung einer Kapitalstruktur für das Unternehmen. Es umfasst die Beschaffung und Anwendung von Fonds auf eine Weise, die den Wert des Unternehmens langfristig erhöht.

- Öffentliche Finanzen: Diese Zweigstelle befasst sich mit den Einnahmen der Regierung, den Ausgaben, der Schulden und ihren Auswirkungen auf die gesamte Wirtschaft. So verwaltet die zentrale, staatliche und lokale Regierung des Landes seine Einnahmen und Ausgaben, um öffentliche Versorgungsdienste anzubieten.

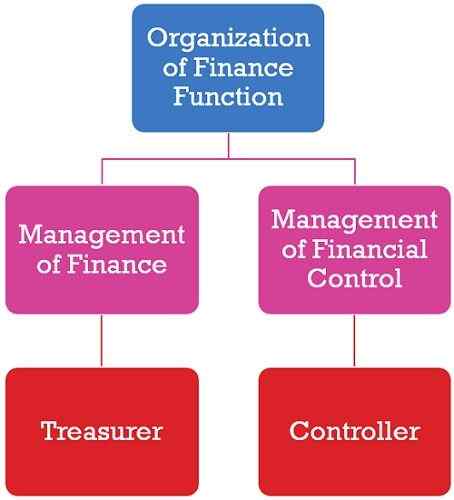

Organisation der Finanzierungsfunktion

Es bezieht sich auf die Abteilung für Finanzierungsfunktionen und die Einrichtung einer effizienten Organisation. Die Organisation der Finanzfunktion variiert von einem Unternehmen zu einem anderen. Dies ist auf den Unterschied in der Größe und Art der Organisation und der Art der Finanzierungsoperationen zurückzuführen.

Der CFO des Unternehmens, ich.e. Chief Financial Officer ist nicht nur für das Management der täglichen Finanzen verantwortlich. Vielmehr ist er/sie auch für die Ausarbeitung von Richtlinien und Entscheidungsfindung verantwortlich. In einer großen Organisation unterteilt der CFO die Finanzfunktionen in zwei separate Funktionen. Diese sind das Management der Finanzierung und des Managements der finanziellen Kontrolle.

Schatzmeister

Die Verantwortung des Schatzmeisters besteht darin, sich um die Beschaffung und Anwendung von Mitteln zu kümmern. Außerdem erfüllt er die folgenden Funktionen:

- Cash Management: Es beinhaltet die Verwaltung von Geldbelegungen und Auszahlungen zum/aus dem Geschäft. Es beinhaltet auch die Beschaffung von Finanzmitteln aus verschiedenen Quellen und die rechtzeitige Zahlung von geschäftlichen Verpflichtungen.

- Kreditmanagement: Es beinhaltet die Ermittlung der Glaubwürdigkeit der Kunden und Vorkehrungen für die rechtzeitige Sammlung von Kreditverkäufen.

- Vermögensverwaltung: Hier geht es um die Vereinbarung für Beschaffung, Entsorgung und Versicherung von Vermögenswerten.

- Wertpapierverwaltung: Es bezieht sich auf die Investition von überschüssigen Fonds des Geschäfts in verschiedene Wertpapiere.

- Bankbeziehungen: Wartung von Bankbeziehungen wie dem Betrieb des Leistungskontos des Unternehmens.

Regler

Der Controller muss die Gelder verwalten und sich um die Berücksichtigung desselben kümmern. Außerdem erfüllt er die angegebenen Funktionen:

- Planung & Budgetierung: Es handelt sich um Finanzplanung, Budgetierung, Umsatzprognose, Bestandskontrolle usw.

- Finanzbuchhaltung: Es ist das Buchhaltungssystem, bei dem Geldtransaktionen aufgezeichnet und gemeldet werden müssen.

- Kostenrechnung: Einrichtung des Kostenbuchhaltungssystems zur Bestimmung der Produktionskosten.

- Datenverarbeitung: Es dreht sich alles um Datenerfassung und Datenanalyse.

- Interne Prüfung: Diese Funktion bezieht sich auf die interne Prüfung und die interne Kontrolle des Unternehmens

- Jahresberichte: Vorbereitung von Jahresberichten und allen anderen Berichten, die das Top -Management des Unternehmens für eine fundierte Entscheidungsfindung benötigt.

Lesen Sie auch: Unterschied zwischen öffentlichen Finanzen und privaten Finanzen

Schlüsselunterschiede zwischen Buchhaltung und Finanzen

Da haben wir die Bedeutung der beiden besprochen. Jetzt werden wir den Unterschied zwischen Buchhaltung und Finanzen im Detail durchlaufen:

- Buchhaltung ist die Kunst, Transaktionen systematisch aufzunehmen. Dies hilft bei der ordnungsgemäßen Überprüfung der Abschlüsse auf der Grundlage des Rechnungslegungsstandards (AS). Bei der Finanzierung geht es jedoch um die Studie, Schaffung und Verwaltung von Geld, Kredit und Investition. Es beinhaltet Aktivitäten wie Kreditvergabe, Kredite, Investitionen, Einsparungen, Budgetierung und Prognose.

- Buchhaltung ist eine Untergruppe der Finanzierung. Während die Finanzierung ein Teil der Wirtschaft ist.

- Die Finanzierung ist eine zukunftsorientierte Aktivität, die vergangene Daten verwendet, die von Buchhaltung bereitgestellt werden, um rationale Entscheidungen zu treffen und für die Zukunft zu planen.

- Die Rechnungslegungsinformationen sind hilfreich für die Nutzer des Geschäftsberichts zum Verständnis der Finanzlage des Geschäfts. Im Gegensatz dazu ist die Finanzierung nützlich, um die Leistung des Unternehmens in Zukunft zu prognostizieren.

- Die Buchhaltung wird durchgeführt, um sicherzustellen, dass alle Finanztransaktionen in den Kontenbüchern mit Genauigkeit erfasst werden. Im Gegensatz dazu geht es bei der Finanzierung darum, die Finanzdaten des Unternehmens zu verstehen und gleichzeitig das Wachstum von Fonds im Laufe der Zeit zu berücksichtigen.

- Die Buchhaltung wird auf der Grundlage von Regeln durchgeführt. Das heißt, es gibt Prinzipien, Konzepte und Konventionen, die befolgt werden müssen. Im Gegenteil, die Finanzierung basiert an der Analyse. Dies bedeutet, dass vor einer finanziellen Entscheidung die Analyse verschiedener Geschäftsaspekte erforderlich ist. Dies hilft, den maximalen Nutzen zu nutzen.

- In der Buchhaltung erstellen wir den Finanzabschluss. Wenn wir jedoch den Jahresabschluss analysieren, ist das Finanzen.

- Praktisch ist die Buchhaltung steuergetrieben. Die Finanzierung ist jedoch planorientiert.

Beziehung

Da die Buchhaltung Teil der Finanzierung ist, ist es offensichtlich, dass Finanzen ein breiteres Konzept sind. Die Finanzierung nutzt die Buchhaltungsdaten wie Ertragsabschlüsse, Cashflow -Abschlüsse und Bilanzen, um eine fundierte finanzielle Entscheidung zu treffen. Das heißt, es hilft bei der Zuweisung der Geschäftsmittel so, dass sie das Beste aus ihnen herausholen werden.

Abschluss

Daher kombinieren wir im Finanzwesen Buchhaltungsdaten und Business Intelligence. Die Rechnungslegung bezieht sich auf die Aufzeichnungs- und Berichterstattung Geldtransaktionen. Bei der Finanzierung geht es jedoch darum, Entscheidungen im Zusammenhang mit dem Kauf/Verkauf von Vermögenswerten, dem Investieren, dem Budget usw. zu treffen.

- « Unterschied zwischen Werbung und Werbung

- Unterschied zwischen Einheit des Befehls und Einheit der Richtungen »