Debitkarte vs. Kreditkarte

- 2317

- 430

- Fr. Fine Zschunke

Debit- und Kreditkarten bieten mehr als eine Möglichkeit, auf Geld zuzugreifen, ohne Bargeld oder ein sperriges Scheckbuch mitzunehmen. Debitkarten sind wie digitalisierte Versionen von Scheckbüchern; Sie sind mit Ihrem Bankkonto (in der Regel ein Girokonto) verknüpft, und das Geld wird von dem Konto abgelehnt (zurückgezogen), sobald die Transaktion auftritt. Kreditkarten sind anders; Sie bieten eine Kreditlinie (ich.e., ein Darlehen), der zinsfrei ist, wenn die monatliche Kreditkartenrechnung pünktlich gezahlt wird. Anstatt mit einem persönlichen Bankkonto verbunden zu sein, ist eine Kreditkarte mit der Bank oder dem Finanzinstitut verbunden, die die Karte ausgestellt haben. Wenn Sie also eine Kreditkarte verwenden.

Die meisten Debitkarten sind kostenlos mit einem Girokonto bei einer Bank oder einer Kreditgenossenschaft. Sie können auch verwendet werden, um günstig Bargeld von Geldautomaten abzuheben. Kreditkarten haben den Vorteil von Prämienprogrammen, aber solche Karten erfordern häufig eine jährliche Gebühr für die Verwendung. Finanzielle Verantwortung ist ein großer Faktor bei der Verwendung von Kreditkarten. Es ist leicht zu übergeben und wird dann in überwältigenden Kreditkartenschulden zu sehr hohen Zinssätzen begraben.

Dieser Vergleich bietet einen detaillierten Überblick darüber, welche Debit- und Kreditkarten, ihre Typen, zugehörigen Gebühren und Vor- und Nachteile sind.

Vergleichstabelle

| Kreditkarte | Debitkarte | |

|---|---|---|

| Um | Kreditkarten sind Kreditlinien. Wenn Sie eine Kreditkarte verwenden, legt der Emittent Geld für die Transaktion ein. Dies ist ein Darlehen, von dem Sie erwartet werden. | Jedes Mal, wenn Sie eine Debitkarte verwenden, um etwas zu kaufen, wird Geld von Ihrem Konto abgezogen. Mit einer Debitkarte können Sie wirklich nur das Geld ausgeben, das Sie Ihnen zur Verfügung haben. |

| Angeschlossen | Nicht mit einem Girokonto verbunden werden. | Prüf- oder Sparkonto |

| Monatliche Rechnungen | Ja | NEIN |

| Bewerbungsprozess | Etwas schwierig, abhängig von der Kreditwürdigkeit und anderen Details. | Einfach, im Grunde ohne Hindernis für den Empfang einer Debitkarte. |

| Ausgabengrenze | Das vom Kreditaussteller festgelegte Kreditlimit. Die Grenzen erhöhen oder bleiben im Laufe der Zeit gleich, wie sich die Kreditwürdigkeit eines Kreditnehmers ändert. | Es ist jedoch viel auf dem Bankkonto, das mit der Karte verbunden ist. |

| Zinsen berechnet | Wenn eine Kreditkartenrechnung nicht vollständig bezahlt wird, werden Zinsen zum ausstehenden Guthaben berechnet. Der Zinssatz ist normalerweise sehr hoch. | Es werden keine Zinsen berechnet, weil kein Geld ausgeliehen wird. |

| Sicherheit | Kreditkarten in der u.S. sind an und für sich nicht sehr sicher, weil viele noch datierte Kartensicherheitstechnologie verwenden. Verbraucher werden jedoch nicht für diese schlechte Sicherheit haftbar gemacht. | Ein Pin macht sie sicher, solange niemand die Kartennummer und Pin stiehlt und solange Sie die Karte selbst nicht verlieren. Wenn die Karte/Info gestohlen wird, sind Debitkarten sehr unsicher. |

| Betrugshaftung | Niedrig. Selten haftbar für betrügerische Aktivitäten. Wenn Sie sind, werden Sie nur für maximal 50 US -Dollar haftbar gemacht. | Hoch. Wenn jemand Ihre Karte stiehlt und Einkäufe tätigt, wird dieses Geld von Ihrem Bankkonto entfernt. Die Untersuchung dieses Schadens braucht Zeit. Je länger Sie warten, um den Betrug zu melden. |

| Kredit Geschichte | Verantwortungsbewusste Kreditkartennutzung und Zahlung können die Kreditrating verbessern. Kreditkarten melden die Kontoaktivität in der Regel monatlich auf mindestens einen der drei großen Kreditbüros. | Wirkt sich nicht auf die Kreditgeschichte aus. |

| Überschreibungsgebühren | Niedrig. Einige Kreditkartenunternehmen lassen den Betrag über die maximale Kreditlinie mit einer Gebühr übertragen. | Hohe "Überziehungs" Gebühren. Möglich, den Betrag über das Kontolimit zu überziehen. |

| STIFT | In der u.S., Dies ist ungewöhnlich, aber Stifte werden eingefahren. | Normalerweise |

Was sind Debitkarten?

Eine Debitkarte ist immer an ein Girokonto gebunden, daher werden sie manchmal auch als "Scheckkarten" bezeichnet."Jedes Mal, wenn Sie eine Debitkarte verwenden, um etwas zu kaufen, wird Geld von Ihrem Konto abgezogen - normalerweise am selben Tag, wenn nicht sofort. Wenn Sie beispielsweise 1.000 US -Dollar auf einem Konto haben und 30 US -Dollar mit einer Debitkarte ausgeben, werden 30 US -Dollar aus dem Girokonto entfernt, wobei 970 US -Dollar zurückgelassen werden. Mit einer Debitkarte können Sie wirklich nur das Geld ausgeben, das Sie Ihnen zur Verfügung haben. Wenn Sie nur noch 970 US -Dollar haben, kann dies mehr als dies zu einer Überziehungsgebühr führen.

Wenn Sie eine Debitkarte für eine persönliche (nicht online) Transaktion verwenden, müssen Sie Ihre persönliche Identifikationsnummer oder PIN verwenden, um die Transaktion zu genehmigen. Wenn Sie eine Debitkarte für eine Kreditkarten-ähnliche Transaktion verwenden, müssen Sie normalerweise eine Quittung unterschreiben (in der u.S.). Die Signaturanforderungen werden jedoch zugunsten von Stiften ausgeschaltet.

Es ist einfach, eine Debitkarte zu beantragen. Jede Bank oder Kreditgenossenschaft, bei der Sie ein Girokonto haben.

Was sind Kreditkarten?

Im Gegensatz zu Debitkarten sind Kreditkarten nicht mit einem Girokonto verbunden. Stattdessen sind sie an ein Finanzinstitut wie eine Bank oder eine Kreditgesellschaft gebunden, dh im Geschäft, revolvierende Kreditlinien an Verbraucher zu erteilen. Während eine Debitkartentransaktion hauptsächlich zwischen Käufer und Verkäufer liegt.

Wenn Sie beispielsweise Ihre Kreditkarte verwenden, um 30 US -Dollar für Lebensmittel zu kaufen, zahlen Sie das Lebensmittelgeschäft nicht direkt. Stattdessen erhält das Lebensmittelgeschäft vom Kreditaussteller 30 US -Dollar. Dies sind 30 US -Dollar, die Sie jetzt dem Kreditkartenaussteller schulden.

Mit einer Kreditkarte sind Sie nie durch den Geldbetrag, den Sie auf Ihrem Girokonto haben. Stattdessen sind Sie durch das, was das Kreditlimit auf der Karte ist, begrenzt. Wenn Sie neu in der Kreditwelt sind, kann Ihnen ein Kreditkartenunternehmen nur eine Karte mit einem Kreditlimit von 1.000 USD ausstellen. Dies bedeutet. Einige Kartenaussteller erhöhen die Kreditlimits im Laufe der Zeit für diejenigen, die eine gute Kreditgeschichte aufbauen, indem sie jeden Monat ihre Kreditkarte abzahlen (i.e., ihre Darlehen zurückzahlen).

Es ist relativ schwieriger, eine Kreditkarte zu erhalten, als eine Debitkarte zu erhalten, insbesondere für diejenigen ohne Kreditgeschichte oder eine schlechte Kreditgeschichte. Wenn Sie eine Kreditkarte beantragen, bewertet der Emittent Ihre Kreditwürdigkeit, um festzustellen, wie riskant es ist, Ihnen Geld zu leihen. Wenn das ausstellende Unternehmen der Ansicht ist, dass Sie ein schlechtes Kreditrisiko sind, wird Ihr Antrag auf eine Kreditkarte abgelehnt.

Vor- und Nachteile der Verwendung von Debit vs. Kreditkarten

Die meisten Menschen tragen und verwenden sowohl Kredit- als auch Debitkarten, da beide Kartenarten ihre einzigartigen Vorteile haben.

Akzeptanz durch Händler

Die überwiegende Mehrheit der Einzelhändler in der U.S. Akzeptieren Sie sowohl Kredit- als auch Debitkarten, und Kunden zahlen den gleichen Preis, unabhängig von der von ihnen gewählten Zahlungsmethode. Aber Händler zahlen eine Gebühr - als Austauschgebühren genannt - für jede Kredit- oder Debitkartentransaktion an Zahlungsverarbeiter wie Visa und MasterCard bezeichnet. Dies ist normalerweise eine Pauschalgebühr zuzüglich eines Prozentsatzes der gesamten Transaktion. Die Gebühren für eine Debitkarte sind viel niedriger als diejenigen, die für eine Kreditkarte angeklagt sind. In der u.S., Händler -Kreditkarten -Bearbeitungsgebühren in der Regel auf etwa 2% gekürzt.[1] [2]

Händler bevorzugen es also, wenn Kunden Debitkarten verwenden. Einige Händler akzeptieren wie Costco nur Debitkarten (mit Ausnahme von Costco-ausgestellten Amex-Kreditkarten). Andere Händler wie ARCO -Tankstellen bieten Kunden, die über Bargeld- oder Debitkarten bezahlen, kleine Rabatte an.

Sicherheits- und Kartendiebstahl

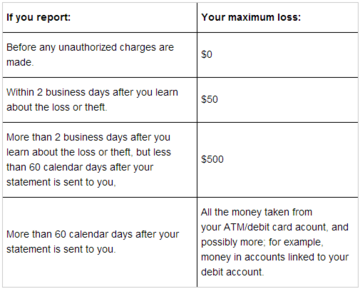

Wie viel von dieser betrügerischen Aktivität haften Sie für? Für Kreditkarten sind es höchstens 50 US -Dollar. Für Debitkarten hängt es davon ab, wann Sie den Betrug melden.

Wie viel von dieser betrügerischen Aktivität haften Sie für? Für Kreditkarten sind es höchstens 50 US -Dollar. Für Debitkarten hängt es davon ab, wann Sie den Betrug melden. Das U.S. Verzögerungen hinter anderen Nationen, wenn es um Kreditkartensicherheit geht.[3] Debitkarten, die eine PIN verwenden, sind sicherere Karten in und für sich selbst. Kreditkarten sind für Verbraucher jedoch in praktischer Sinne viel sicherer, wenn Betrug auftritt.

Wenn jemand Ihre Debitkarteninformationen stiehlt, hat der Dieb einen direkten und sofortigen Zugriff auf die auf dem Bankkonto verfügbaren Mittel, die mit Ihrer Karte verbunden sind. Da die Banken Zeit benötigt, um Betrug zu untersuchen, haben Sie wenig unmittelbare Rückgriff. Schlimmer noch, wenn Sie den Betrug nicht früh genug (innerhalb von zwei Tagen) bemerken und melden, sind Sie möglicherweise für 500 US -Dollar oder mehr von Ihrem eigenen Verlust am Haken. Dies kann bezahlte Rechnungen machen, die Sie sonst das Geld für schwierige, wenn nicht unmöglich gehabt hätten.

Wenn Ihre Kreditkarteninformationen gestohlen werden, nimmt der Dieb Geld von Ihrem Kreditaussteller aus. Das ist Geld, das Sie werden sehr werden selten verantwortlich dafür, wenn Sie konzertierte Anstrengungen unternehmen, um verdächtige Kontoaktivitäten zu melden, sobald Sie sich dessen bewusst sind. Nach dem Bundesverbraucherschutzgesetz können Sie niemals Haft für mehr als 50 US -Dollar betrügerischer Aktivitäten auf einer Kreditkarte haftbar gemacht werden.[4]

Risiko des Überaussatzes

Mit Debitkarten können Sie Ihre Bank normalerweise bitten, Überziehungsschutz oder Transaktionen abzulehnen, wenn auf dem Konto nicht genügend Mittel vorhanden sind. Es besteht das Risiko von Überziehungsgebühren, aber Sie können im Allgemeinen nicht viel mehr Geld ausgeben als Sie, wenn Sie eine Debitkarte verwenden.

Auf der anderen Seite kann Kreditkartenverschuldung sehr schnell zum Albtraum werden, wenn Sie Ihre Rechnungen nicht rechtzeitig bezahlen. Die meisten monatlichen Kreditkartenrechnungen geben zwei Beträge auf - Mindestzahlung fälliger und monatlicher Guthaben. Wenn Sie nur die fälligen Mindestzahlungen leisten, fangen die Zinsen mit unglaublich hohen Zinssätzen von 12 bis 24% auf den verbleibenden Saldo auf. Und da dieses Interesse verschärft wird, ist es sehr einfach, in vielen Schulden zu verstrichen. Finanzberater empfehlen, dass Verbraucher ihre Kreditkartenschulden zuerst zurückzahlen, bevor andere Kredite wie Studentenkredite oder Eigenheimkrediten.

Kredit Geschichte

Es ist wichtig, im Laufe der Zeit eine gute Kreditgeschichte für sich selbst aufzubauen. Eine gute Kreditwürdigkeit stellt sicher, dass Sie niedrigere Zinsen für Hypotheken und Autodarlehen sowie niedrigere Versicherungsprämien zahlen. Vermieter und potenzielle Arbeitgeber führen auch Kreditprüfungen durch.

Debitkarten wirken sich überhaupt nicht aus. Kreditkarten können jedoch eine wichtige Rolle beim Aufbau von Kreditgeschichte spielen. Der Besitz einer Kreditkarte und die Zahlung von Kreditkartenrechnungen in vollem Umfang hat sich positiv auf Ihre Kreditgeschichte auswirken. Umgekehrt wirkt sich der Besitz einer Kreditkarte, aber der Rückfall auf Zahlungen negativ auf Ihre Kreditwürdigkeit ausgewirkt.

Um eine Kreditkarte zu erhalten, muss ein Kreditgeber Ihr Guthaben ziehen. Wenn Sie also einen Sicherheitseinfrieren für Ihr Guthaben haben, müssen Sie sie vorübergehend anheben, um sich zu bewerben. Die meisten Banken ziehen auch Krediten an, wenn Sie ein neues Gire- oder Sparkonto eröffnen, einige jedoch nicht, sodass Sie möglicherweise eine Debitkarte erhalten, ohne das Sicherheitsfrieren zu heben.

Belohnungen und Cashback

Seit Jahren haben Kreditkarten -Emittenten Kunden dazu veranlasst, sich durch Anbieten von Prämienprogrammen für die Nutzung der Karte zu melden. Je mehr Sie ausgeben, desto mehr Geldkarten -Emittenten verdienen in Transaktionsgebühren und möglicherweise in verspäteten Zahlungen und Zinsen, wenn Sie in der Rückzahlung zurückfallen. Die häufigsten Kreditkartenprämien sind Fluggesellschaften, "Punkte", die für Bargeld oder Rabatte bei bestimmten Einzelhändlern und Cashback eingelöst werden können. Ein Großteil der Kreditkarten, die Belohnungen anbieten, benötigt auch eine jährliche Gebühr für die Verwendung der Karte. Eine Ausnahme ist die Capital One Quicksilver -Karte, die 1 bietet.5% Cash Back für alle Einkäufe und hat keine Jahresgebühr.

Banken haben auch angefangen, einige Belohnungen für die Verwendung von Debitkarten anzubieten, aber diese sind nicht so stark wie Kreditkartenbelohnungsprogramme, da die Banken niedrigere Gebühren pro Transaktion bei der Verwendung von Debitkarten erhalten. Beispiele für Debitkartenprämien sind Gebührenbefreiung auf das Scheckkonto, wenn die Debitkarte dreimal im Monat verwendet wird, und Rabatte an bestimmten Händlerstandorten revolvierende Rabatte.

Interesse und Gebühren

Nur wenige Debitkarten berechnen monatliche oder jährliche Gebühren, noch berechnen sie Zinsen. Einige Kreditkarten erheben eine jährliche Gebühr (die je nach Prämien der Karte es wert sein kann oder nicht), und alle Kreditkarten erheben verspätete Gebühren und Zinsen für Schulden, die nicht rechtzeitig zurückgezahlt werden. Siehe auch jährlicher Prozentsatz gegenüber Zinssatz.

Die Hauptgebühr, die Verbraucher wissen, dass es bei Debitkarten geht, ist die Überziehungsgebühr oder Gebühr, die bis zu 30 USD oder mehr pro überzogener Transaktion sein kann.[5] Ein Konto wird überzogen, wenn Sie eine Gebühr erlassen, die Ihren verfügbaren Kontostand übersteigt. Wenn Sie beispielsweise 100 US -Dollar auf Ihrem Konto haben, aber 120 US -Dollar ausgeben, haben Sie Ihren Kontostand um 20 US -Dollar überschritten und können von der Bank eine Überziehungsgebühr berechnet werden. Wenn Sie sich nicht für ein Überziehungs -Deckungsprogramm entschieden haben, wird Ihre Karte einfach abgelehnt.

Die meisten Banken bieten übergezogene Schutz- und Deckungsdienste zu einem Preis an. Einige Banken wie Verbündeter unterstützen freien Überziehungsschutz, indem Sie mehrere Konten verknüpfen.

Nicht alle Gebühren sind vielleicht schlecht. Zum Beispiel erheben Lastschrift- und Kreditkarten häufig kleine Gebühren für Transaktionen, die im Ausland durchgeführt wurden, aber diese Gebühren oder Zinssätze sind häufig viel Niedrigere Währungsumrechnungsraten, die Sie mit physischem Geld an einem Reisendenaustausch erhalten können. (Und insbesondere einige Kreditkarten haben überhaupt keine ausländischen Transaktionsgebühren.) Der beiden Kartenarten sind Debitkarten wahrscheinlicher nicht Nach Übersee zu arbeiten und ihre Funktionalität vor dem Reisen zu bestätigen, ist ein Muss.

Aufgewühlt

In den letzten Jahren ist eine persönliche Finanz -Subkultur aus Kreditkartenprämien gestiegen - insbesondere aus dem extremsten Vorteil von Kartenanmeldungen und Kartenprämienprogrammen. Dieser Prozess, bei dem normalerweise sich für viele verschiedene Kreditkarten angemeldet wird (und manchmal später schließt), wird normalerweise als "Aufzündung" bezeichnet."Obwohl die Abwanderung im Laufe der Zeit nicht gerade bekannt geworden ist, um eine aktive Subreddit -Community zu haben und die Aufmerksamkeit der Finanzberatungs -Websites und der Kreditkartenunternehmen selbst zu erregen.

Einige, die besonders vorsichtig sind, können von ihren Bemühungen profitieren, aber die langfristigen Renditen dauern möglicherweise nicht wie geplant, und die Abwanderung - insbesondere alle Eröffnungen und Schließen von Konten - können sich negativ auf Ihre Kreditwürdigkeit auswirken. Das Durchsuchen kann eine besonders schlechte Idee sein, wenn Sie bald eine Hypothek herausnehmen möchten.[6]

Zahlungen

Da eine Debitkarte mit einem Bankkonto verbunden ist, von dem sie nach Bedarf Fonds abhebt, müssen keine weiteren Zahlungsprozesse berücksichtigt werden. Kreditkarten sind jedoch Kredite, die entweder zu einem bestimmten Datum vollständig zurückgezahlt werden müssen oder einen Mindestbetrag haben, der vom Kartenunternehmen festgelegt wird, am Ende jedes Abrechnungszyklus (mit dem Wissen, dass Zinsen berechnet werden In jedem Restbetrag, der in den nächsten Monat übertragen wurde - ließ das Darlehen unbezahlt).

Die meisten Kreditkarten arbeiten in einem 30-tägigen Abrechnungszyklus. In der Vergangenheit wurden einige Kreditkarten auf verschiedenen Abrechnungszyklen betrieben. Nach der Verabschiedung des Kreditkartengesetzes von 2009 müssen die fälligen Daten für die Kreditkartenrechnung jeden Monat am selben Tag fallen, und es können keine verspäteten Gebühren für Zahlungen in Rechnung gestellt werden, die aufgrund der Auswirkungen von Feiertagen oder Wochenenden auf das Bankgeschäft "übersehen" werden System.

Arten von Debitkarten

1. Karten nur PIN: Pin-Nur-Debitkarten sind mit Ihrem Bankkonto verknüpft und können für Bargeldtransaktionen und Fondsübertragung verwendet werden, von Einzelhändlern kaufen und Rechnungen online oder telefonisch bezahlen. Der Karteninhaber muss für jede Transaktion einen sicheren PIN eingeben, um die Identität festzulegen und die Sicherheit zu erhalten.

2. Karten mit Dual-Use: Debitkarten mit zwei Nutzung sind sowohl Signatur- als auch PIN-fähig und direkt an Ihr Bankkonto gebunden. Sie können Ihre Identität entweder durch Signieren oder Eingeben Ihrer PIN überprüfen.

3. EBT -Karten: EBT -Karten für elektronische Leistungen (EBT) -Karten Debitkarten von einer staatlichen oder Bundesregierungsbehörde an Benutzer, die sich für Lebensmittelmarken, Barzahlungen oder andere Leistungen qualifizieren, zur Verfügung gestellt. EBT -Karten können verwendet werden, um Einkäufe bei teilnehmenden Einzelhändlern zu tätigen oder abhängig von der Art des Programms Bargeld aus einem Geldautomaten abzuheben.

4. Karten mit Guthaben: Prepaid -Karten sind nicht mit einem bestimmten Konto verknüpft, bieten jedoch Zugriff auf Fonds, die direkt von Ihnen oder einem Dritten auf der Karte hinterlegt werden. Tatsächlich arbeiten sie als Laden- oder Geschenkkarte.

Mit Ausnahme von Prepaid -Karten sind alle anderen Arten von Debitkarten mit einem Bankkonto verknüpft, in der Regel ein Girokonto, aber einige Sparkonten bieten auch verknüpfte "Convenience" -Karten an.

Arten von Kreditkarten

1. Die Standard -Kreditkarte: Dies sind allgemeine Kreditkarten mit revolvierendem Gleichgewicht (i.e. Der Kredit wird aufgebraucht, wenn Einkäufe getätigt werden, und ist wieder geöffnet, sobald die Rechnung bezahlt ist. Standardkarten sind in der Regel Starter -Kreditkarten, normalerweise für Bewerber mit wenig oder gar keinem Kreditgeschichte, die die minimal erforderlichen Kriterien erfüllen.

2. Kreditkarten belohnen: Diese Karten bieten mehrere Prämienprogramme in Form von Bargeld, Punkten oder Rabatten an und sollen Ihre Ausgaben beeinflussen. Belohnungskarten haben normalerweise eine damit verbundene jährliche Gebühr und viel Kleingedruckte. Der Schlüssel besteht darin, sicherzustellen, dass die verdiente Belohnungen die jährliche Gebühr überschreiten.

3. Gesicherte Kreditkarten: Auch als Pay-as-you-go-Karten bekannt, ist ihr Hauptzweck darin, Menschen mit schlechter Kreditgeschichte die Möglichkeit zu geben, Krediten wiederherzustellen. Der Benutzer deponiert zuerst einen "sicheren" Betrag (z. B. 300 bis 3000 US -Dollar) -typisch in ein Sparkonto -, das für die Kreditlinie führt. Das Kreditlimit beträgt normalerweise ein Prozentsatz (50%-100%) dieses Betrags. Diese Karten haben eine jährliche Gebühr und einen hohen APR.

4. Karten belasten: Gebührenkarten haben keine voreingestellte Ausgabenlimit und Guthaben müssen am Ende eines jeden Monats vollständig bezahlt werden.