Konventioneller Darlehen vs. FHA -Darlehen

- 4993

- 1591

- Caitlin Rodehau

Käufer, die beabsichtigen, eine Anzahlung von weniger als 10% des Verkaufspreises eines Eigenheims zu erheben, sollten beide bewerten FHA -Kredite Und Konventionelle Kredite. Ein FHA -Darlehen ist für diejenigen mit niedrigen Kreditwerten leichter zu erwerben und erfordert nur 3.5% für die Anzahlung. Der Nachteil eines FHA -Darlehens ist eine teure Hypothekenversicherung, die sowohl im Voraus als auch in monatlichen Raten bezahlt wird. Herkömmliche Kredite sind insgesamt billiger, erfordern jedoch gute Gutschrift. Eine Hypothekenversicherung kann auch mit herkömmlichen Darlehen erforderlich sein, wenn eine Anzahlung unter 20%liegt. Die Preisgestaltung dafür ist jedoch normalerweise besser als bei FHA -Kredite.

Fügen Sie beim Vergleich der Nummern für beide Optionen die Hypothekenversicherungszahlungen hinzu, die in jedem Szenario erforderlich sind.

Vergleichstabelle

| Konventioneller Darlehen | FHA -Darlehen | |

|---|---|---|

| Grenzen | 417.000 USD für zusammenhängende Zustände, D.C., und Puerto Rico; $ 625.500 in Alaska, Guam, Hawaii und U.S. Jungferninseln. Hochpreisgebietsdarlehen können bis zu 625.500 US-Dollar für und bis zu 938.250 US-Dollar starten. | 271.050 USD für Gebiete mit niedrigen Wohnkosten. Kredite für Hochkostenbereiche können bis zu 625.500 US -Dollar betragen. |

| Erforderliche Kreditwürdigkeit | 620 oder höher, aber die Anforderungen variieren leicht vom Kreditgeber. | Mindestpunktzahl von 580, um sich für 3 zu qualifizieren.5% Herunterzahlung. Diejenigen mit Punkten unter 580 müssen eine Anzahlung von 10% leisten. |

| Anzahlung | 20% werden gefördert. Eigentumswohnungen benötigen oft 25%. Alles unter 20% erfordert eine private Hypothekenversicherung. | 3.5% für diejenigen, die sich qualifizieren. 10% für Kreditnehmer mit hohem Risiko. |

| Kosten | Originierungsgebühren, Rückzahlungen, Hypothekenversicherungen, Punkte und Bewertungsgebühren. | Voraus Hypothekenversicherungsprämie (1.75%), laufende jährliche Prämien (1.35% mit minimaler Anzahlung). |

| Hypothekenversicherung | Nur für Personen erforderlich. | Für alle FHA -Kredite erforderlich. |

Was ist ein konventioneller Darlehen??

Konventionelle Kredite werden von keiner Regierungsbehörde garantiert, sondern entsprechen im Allgemeinen den von Fannie Mae und Freddie Mac festgelegten Richtlinien. Nachdem ein Kreditgeber einen Kreditnehmer an einem Kreditnehmer loert, der ein Haus kaufen möchte, verkauft der Kreditgeber normalerweise den Kredit an Fannie Mae oder Freddie Mac. Aus diesem Grund müssen die Kreditgeber sicherstellen, dass Kreditnehmer die Richtlinien von Fannie und Freddie für Kredite treffen.

Herkömmliche Kredite sind zwei Arten: Anpassung und Nicht-konformend. Die Anpassungskredite halten sich an die Richtlinien von Fannie und Freddie und sind für Beträge von weniger als 417.000 US -Dollar (oder höher in einigen Bereichen, die hohe Lebenshaltungskosten haben). Nicht konforme Kredite befinden sich entweder über der Kredite Schwelle Fannie und Freddie Set (siehe Jumbo-Hypothek) oder werden an Kreditnehmer weitergegeben, die sich sonst nicht für ein konformeres Darlehen qualifizieren (e.G., jemand mit viel Schulden). Nicht konforme Kredite haben normalerweise einen viel höheren Zinssatz als die konformen Kredite.

Was ist ein FHA -Darlehen??

FHA -Kredite werden von den u garantiert.S. Federal Housing Administration (i.e., die FHA). Diese Garantie reduziert die Risikoverleiher, die bei der Ausstellung von Kredite ausgesetzt sind, sodass die Kreditgeber ihre Qualifikationskriterien senken können. Dies macht FHA -Kredite manchmal nur so, wie Kreditnehmer mit einer schlechten Kreditwürdigkeit (<600) or low down payment (as little as 3.5%) can buy a home.

Im Gegenzug für diese Garantie von der FHA (was praktisch eine Garantie der u ist.S. Regierung), der Kreditnehmer muss eine Hypothekenversicherung über die FHA abschließen. Dies erhöht die langfristigen Kosten des Darlehens für den Kreditnehmer, ermöglicht jedoch den Kauf eines Hauses, der ansonsten ohne mehr Vorabhilfe unmöglich gewesen sein könnte.

Das Bewerbungsverfahren ist sowohl für die von FHA versicherten als auch für konventionelle Hypotheken ähnlich. Eine Vorabgenehmigung eines Kreditgebers ist normalerweise der erste Schritt im Antragsverfahren für Krediten.

Berechtigung

Berechtigung für konventionelle Kredite

Die meisten konventionellen Kredite erfordern Kreditnehmer haben eine Kreditwürdigkeit von mindestens 620, und Punkte unter 700 können entweder zu zusätzlichen Gebühren oder zu einem höheren Zinssatz führen. Konventionelle Kreditgeber wie Banken oder Kreditgenossenschaften erfordern normalerweise eine Anzahlung von 20 Prozent (oder weniger mit dem Kauf einer privaten Hypothekenversicherung) und haben in der Regel eine Obergrenze von 45% für das Verhältnis von Schulden zu Einkommen. Weitere Kriterien für konventionelle Hypotheken können eine stetige Arbeitsplatzgeschichte, die vollständige Dokumentation von Einkommen und Vermögen sowie die Preisstabilität in der Nachbarschaft, in der sich das Haus befindet, umfassen.

Berechtigung für FHA -Kredite

FHA -Kredite erfordern eine minimale Anzahlung von 3.5% und erfordert im Allgemeinen Kreditnehmer, die FHA -Hypothekenversicherung zu bezahlen. Die erforderliche Mindestkreditpunktzahl beträgt 500; Allerdings qualifizieren sich nur Kreditnehmer mit einer Kreditwürdigkeit von 580 oder höher für den niedrigsten (3).5%) Herunterzahlungsoption. Andere müssen 10% absetzen.

Hypothekenversicherung

FHA -Kredite erfordern eine Hypothekenversicherung, die sowohl im Voraus als auch monatlich bezahlt werden muss. Die meisten 15- oder 30-jährigen FHA-Kredite erfordern, dass der Kreditnehmer 1 bezahlen kann.75% des Darlehensbetrags zum Abschluss zusammen mit einer 0.5% jährliche Erneuerungsprämie für die Länge des Darlehens. Die Hälfte der Prämie für Hypothekenversicherungen im Voraus ist erstattet, wenn das Haus verkauft wird. Monatliche Prämien sind nicht erforderlich, wenn die Anzahlung mehr als 22% des Wertes des Hauses beträgt. Für die meisten FHA -Kreditnehmer ist eine so hohe Anzahlung jedoch nicht machbar.

Konventionelle Kredite erfordern keine Vorausversicherungszahlung im Voraus. Für konventionelle Kredite ist jedoch eine laufende Hypothekenversicherung erforderlich, bei denen der Kreditnehmer eine Anzahlung von weniger als 20% erzielt hat.

Hypothekenversicherungspreise

Für Kreditnehmer, die versuchen, zwischen einem konventionellen Darlehen und einem FHA -Darlehen zu wählen, sind Hypothekenversicherungsprämien ein wesentlicher Faktor. Die Preisgestaltung für eine private Hypothekenversicherung durch ein privat. Dies bedeutet, dass die Prämie für diejenigen niedriger ist, die eine höhere Anzahlung und Personen mit höheren Kredit -Scores leisten. Dies ist bei FHA -Darlehen nicht der Fall; Alle Kreditnehmer müssen 1 bezahlen.75% des Darlehensbetrags im Voraus. Diese Kosten werden in der Regel in den Kredit gebündelt.

Abschlusskosten

FHA -Kredite ermöglichen Kreditnehmern, Geld zu verwenden, das ein Geschenk einer relativen, gemeinnützigen Organisation oder Regierungsbehörde ist, um bei der Schließung 100% der Anzahlung zu zahlen. Konventionelle Kredite hingegen legen einige Grenzen dafür. Zum Beispiel können einige konventionelle Kreditgeber einen Kreditnehmer vermeiden, dessen Anzahlung hauptsächlich aus einem Geschenk eines Verwandten besteht. Konventionelle Kreditgeber möchten normalerweise sehen, dass der Großteil der Anzahlung aus Mitteln besteht, die der Kreditnehmer verdient und gespart hat.

Angenommene Kredite

FHA -Kredite sind im Allgemeinen angenommen, ich.e., Das Darlehen kann an einen neuen Eigentümer übertragen werden, wenn ein Haus verkauft wird. Der neue Eigentümer kann das FHA -Darlehen übernehmen, ohne die zusätzlichen Kosten für die Erlangung eines neuen Darlehens. Dies ist sowohl für Verkäufer als auch für Käufer ein großer Vorteil und kann das Verkauf eines Hauses erleichtern. Natürlich muss der neue Eigentümer die Zulassungskriterien erfüllen, damit ein FHA -Darlehen übertragen werden soll.

Technisch gesehen kann jede Hypothek angenommen werden, aber eine solche Übertragung herkömmlicher Kredite ist praktisch unbekannt von. FHA- und VA -Kredite sind typischerweise die einzigen Kredite, die angenommen werden können. Aber selbst FHA -Kredite sind in den letzten Jahren weniger wahrscheinlich übernommen,.[1]

Vorauszahlungsstrafen

Eine Vorauszahlungsstrafe ist eine Strafgebühr, die Kreditnehmern erhoben wird, die ein Darlehen teilweise oder in vollem Umfang, zu schnell zurückzahlen, um die Rendite eines Kreditgebers für die anfängliche Ausleihe des Geldes zu verringern. Vorauszahlungsstrafen sind in FHA -Darlehen nicht zulässig, während es Gebühren für die frühzeitige Zahlung des Geldes mit einem konventionellen Darlehen geben kann. Einige Staaten lehnen Vorauszahlungsstrafen ab, und die Darlehensbedingungen variieren je nach Kreditgeber. Daher ist es eine gute Idee, Vertragsvereinbarungen zu überprüfen, bevor sie eine Entscheidung treffen. Versuchen Sie, Kredite mit einer Vorauszahlungsstrafe zu vermeiden. Subprime -Hypotheken haben wahrscheinlich Vorauszahlungsstrafen.

Annahme

Einige Eigentumswohnungskomplexe und Nicht-Investment-Immobilien erlauben keine FHA-Finanzierung, daher kann eine konventionelle Hypothek beim Kauf solcher Immobilien die einzige Option sein. Es gibt keine solchen Einschränkungen mit herkömmlichen Hypotheken.

Vor-und Nachteile

Herkömmliche Hypotheken sind leichter zu verarbeiten und ermöglichen das Eigenkapital, schneller aufzubauen, da sie höhere Zahlungen erfordern. Kreditnehmer benötigen jedoch eine gute Kreditwürdigkeit, um sich für einen niedrigeren Zinssatz zu qualifizieren, und einige Kreditgeber benötigen bis zu 20% als Anzahlung.

Kreditgeber für FHA -Kredite sind eher bereit, das Gesamt -Kreditbild zu betrachten, als nur die Kreditwürdigkeit allein. Sie erfordern eine viel geringere Anzahlung und haben keine Mindestanforderung für die Kreditwürdigkeit. Sie sind eine gute Wahl für Personen mit weniger als perfekten Kredit-Scores, Kreditnehmern mit moderaten Verhältnis von Schulden zu Einkommen und Personen, die nicht viel Geld für die Zahlungszahlungen haben.

Popularität

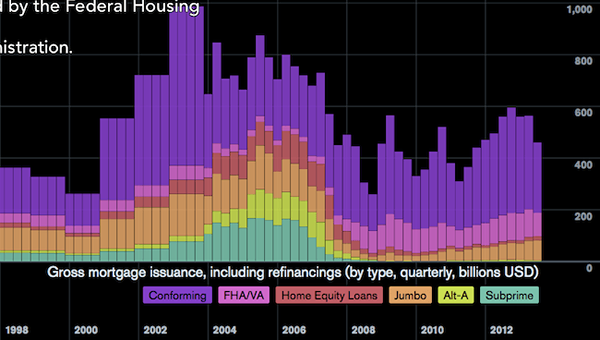

Nach den Finanzkrisen von 2008 sind FHA -Kredite auf einen größeren Prozentsatz der allgemeinen Hypothekenerstellung gestiegen.

Bruttohypothekenausgabe (einschließlich Refinanzierung) in Amerika nach Typ. Quelle: Bloomberg

Bruttohypothekenausgabe (einschließlich Refinanzierung) in Amerika nach Typ. Quelle: Bloomberg