Zinsenzinteresse vs. Einfaches Interesse

- 2661

- 225

- Caitlin Rodehau

Zinsen sind eine Gebühr für das Ausleihen von Geld. Wenn Menschen ihr Geld investieren, zahlt die Bank ihnen Zinsen, weil die Bank tatsächlich Geld vom Einleger geliehen hat. Umgekehrt zahlen sie, wenn Menschen einen Kredit oder eine Hypothek aufnehmen, an die Bank Zinsen. In den meisten Fällen ist dies Zinseszins, Dies bedeutet aufgelaufenen Interesse. Im Gegensatz, Einfaches Interesse wird nur für die ursprüngliche Anzahlung bezahlt. Die Auswirkung davon ist, dass sich die Menge an Zinsen, die jedes Jahr verdient werden.

Vergleichstabelle

| Zinseszins | Einfaches Interesse | |

|---|---|---|

| Einführung (aus Wikipedia) | Zinsen entstehen, wenn dem Kapital Zinsen hinzugefügt werden, so dass ab diesem Moment die Zinsen, die hinzugefügt wurden, auch Zinsen verdient. Diese Zugabe von Interesse zum Auftraggeber wird als Compounding bezeichnet. | Einfache Zinsen werden nur auf dem Kapitalbetrag oder an diesem Teil des Kapitalbetrags berechnet, der unbezahlt bleibt. |

| Formel für die Berechnung | A = p * (1 + r)^n, wobei a der Gesamtbetrag ist, der fällig ist, wenn ein Kapital P zu einem Zinssatz von R pro Periode investiert wird und N die Anzahl solcher Perioden ist. | A = p * r * n, wobei a der Betrag ist, der fällig ist, wenn der Kapital P für einen Zeitraum n investiert wird. |

Was ist einfaches Interesse?

Zinsen sind eine Gebühr für das Ausleihen von Geld. Je größer der ausgeliehene Betrag (Kapital), desto größer ist die Gebühr. Zinsen werden also normalerweise als Prozentsatz des Kapitäns berechnet. Dieser Prozentsatz wird als Zinssatz bezeichnet. Wenn beispielsweise 100 US.

Einfache Interessenformel

Die mathematische Formel zur Berechnung einfacher Interesse ist

Wo R ist der Zeitraum Zinssatz (der Zinssatz ICH geteilt durch die Anzahl der Perioden MT), B0 der anfängliche Gleichgewicht und MT Die Anzahl der Zeiträume verstrichen.

Was ist Zinterinteresse?

Einfaches Interesse wird aufgrund des Zeitwerts des Geldes selten in gemeinsamen Darlehen und Einlagen verwendet. Wenn das in einem bestimmten Zeitraum erworbene Zinsen dem Auftraggeber zurückgegeben wird, wird dies aufgerufen Verbundung. Dies bedeutet, dass im nächsten Zeitraum Zinsen eher für den neuen (höheren) Betrag als den ursprünglichen Betrag berechnet werden. Tatsächlich steigt der Kapital weiter, wenn Zinsen angehäuft werden, was zu immer höheren Zinserträgen führt. Über einen langen Zeitraum hat dies einen großen Einfluss auf die Einnahmen. Dieses Phänomen heißt das Magie der Verbundung und wird im folgenden Beispiel weiter erklärt.

Zinsformel Zinsen

Die mathematische Berechnung der Zinterinteresse ist

Wo A ist der Betrag oder den zukünftigen Wert der Einzahlung, P ist der anfängliche Einzahlungsbetrag (oder den Barwert), ich ist der effektive Zinssatz pro Zeitraum und N ist die Anzahl der Perioden.

Beachten Sie, dass der Betrag, da dies eine exponentielle Funktion ist, bei der Investitionsdauer nicht linear erhöht wird (N) erhöht sich.

Beispiel für einfaches VS -Zinsen Interesse

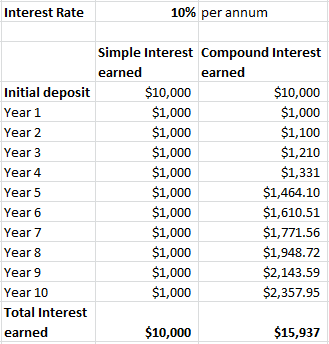

Ein Beispiel für die Magie der Verbundung.

Ein Beispiel für die Magie der Verbundung. Nehmen wir an, Sie haben 10.000 US -Dollar hinterlegt und 10 Jahre lang in der Bank gespart und einen Zinssatz von 10% hatten. Wenn Sie jedes Jahr 10% einfache Zinsen verdienen, würden Sie die 10 Jahre mit einem Gesamtzinseinkommen von 10.000 USD beenden (i = 10.000 x 0.10 x 10).

Wenn die Zinsen jedoch verschärft würden, wären die Zinserträge in jedem Jahr höher als im Vorjahr. Und am Ende von 10 Jahren hätten Sie 15.937 US -Dollar interessiert verdient.

Warum wird Zinsen belastet??

Zinsen werden nicht immer berechnet, wenn Geld ausgeliehen wird. Wenn Sie beispielsweise von Freunden, Eltern oder anderen Verwandten Kredite aufnehmen, kann sich der Kreditgeber dafür entscheiden, kein Interesse zu fordern. Es gibt jedoch mehrere Gründe für das Interesse, zu Recht berechnet zu werden, darunter:

- Ausfallrisiko: Es ist möglich, dass der Kreditnehmer das Geld nicht zurückzahlt. Das Ausfallrisiko ist für jeden Kreditnehmer unterschiedlich. Weitere kreditwürdige Kreditnehmer haben ein geringes Ausfallrisiko. Trotzdem besteht immer ein Risiko und der Kreditgeber sollte für dieses Risiko kompensiert werden.

- Opportunitätskosten: Der Kreditgeber könnte das Kapital an anderer Stelle einsetzen, anstatt dem Kreditnehmer eine Kredite zu verleihen. Dies wird als Opportunitätskosten bezeichnet. Indem der Kreditgeber das Geld an einen bestimmten Kreditnehmer verleiht, schließt er alle anderen Möglichkeiten, es für den Gewinn zu verwenden.

- Inflation: Der Wert des Geldes nimmt mit der Zeit aufgrund der Inflation ab. Wenn heute 100 US -Dollar verliehen werden und in 3 Jahren zurückgezahlt werden, sind die gleichen 100 US -Dollar heute nur 98 US -Dollar wert, die heute nur 98 US -Dollar entspricht.

Der Zinssatz hängt von all diesen Faktoren ab, aber es gibt normalerweise Wuchergesetze, die das Erhalten von Zinsen über einem bestimmten Zinssatz verbieten. Im Laufe der Geschichte gab es viele Gesetze und religiöse Verbote auf Wucher.