Capex vs. Opex

- 1831

- 522

- Kurt Reinelt

Kapital, oder Investitionsausgaben, ist ein Geschäftsaufwand, der dazu angelegt ist, zukünftige Nutzen zu schaffen (i.e., Erwerb von Vermögenswerten, die über das Steuerjahr hinaus eine Nutzungsdauer haben. Zum Beispiel kann ein Unternehmen neue Vermögenswerte wie Gebäude, Maschinen oder Ausrüstung kaufen oder bestehende Einrichtungen aufrüsten, sodass sein Wert als Vermögenswert zunimmt.

Andererseits fallen diese Ausgaben, die für die tägliche Funktionsweise des Unternehmens erforderlich sind, wie Löhne, Versorgungsunternehmen, Wartung und Reparaturen, unter die Kategorie von Kategorie Opex, oder Betriebsausgaben. OPEX ist das Geld, das das Unternehmen ausgibt, um den Inventar in den Durchsatz zu verwandeln. Die Betriebskosten umfassen auch die Abschreibung von Pflanzen und Maschinen, die im Produktionsprozess verwendet werden.

Vergleichstabelle

| Kapital | Opex | |

|---|---|---|

| Definition | Investitionsausgaben sind Ausgaben, die zukünftige Vorteile schaffen. Ein Investitionsausgaben entsteht, wenn ein Unternehmen Geld entweder zum Kauf von Anlagevermögen ausgibt oder den Wert eines bestehenden Vermögenswerts mit einer Nutzungsdauer erhöht, die über das Steuerjahr hinausgeht. | OPEX (operative Ausgaben) bezieht sich auf Ausgaben, die im Laufe des normalen Geschäfts, wie Umsatz, allgemeine und Verwaltungskosten (und die Kosten der verkauften Waren ausgeschlossen sind - oder Zahnräder, Steuern, Abschreibungen und Zinsen) entstehen. |

| Auch bekannt als | Investitionsausgaben, Investitionskosten | Betriebskosten, Betriebsausgaben, Einnahmeausgaben |

| Bilanzierung | Kann in dem Zeitraum, in dem sie anfallen, nicht vollständig abgezogen werden. Greifbare Vermögenswerte werden abgeschrieben und immaterielle Vermögenswerte werden im Laufe der Zeit abgeschrieben. | Die Betriebskosten sind in der Rechnungszeit vollständig abgezogen, in der sie anfallen. |

| In Durchsatz -Buchhaltung | Geld, das für den Inventar ausgegeben wurde, fällt unter Capex. | Das Geld, das das Inventar in den Durchsatz verwandelt hat, ist OPEX. |

| Beispiele | Kauf von Maschinen und anderen Geräten, Erwerb von Vermögenswerten für geistiges Eigentum wie Patente. | Löhne, Wartung und Reparatur von Maschinen, Versorgungsunternehmen, Miete, SG & A -Ausgaben |

| In Immobilien | Kosten für den Kauf der Einkommensherstellung von Immobilien anfallen. | Kosten im Zusammenhang mit dem Betrieb und der Aufrechterhaltung einer Einkommensanbieter -Immobilie. |

| Beschaffungsbeteiligung | Einkauf übernimmt selten die Führung, aber nur bei der Beschaffung des Artikels. Der Verhandlungsprozess dauert auch viel länger. | Alltagsartikel, die regelmäßig gekauft wurden und die Mindestbestandsniveaus aufbewahrt werden. Es entspricht auch keine Maitenance -Kosten oder -reparaturen |

Beispiele

Investitionen einbeziehen, um Anlagevermögen zu erwerben (greifbar, e.G. Maschinen oder immaterielle e.G. Patente), Probleme mit einem Vermögenswert, die Vorbereitung eines Vermögenswerts für das Geschäft, die Wiederherstellung des Eigentums, damit der Wert hinzugefügt wird, oder die Anpassung an eine neue oder andere Verwendung.

Betriebsausgaben Lizenzgebühren, Wartung und Reparaturen, Werbung, Bürokosten, Vorräte, Anwaltsgebühren und Rechtskosten, Versorgungsunternehmen wie Telefon, Versicherung, Immobilienverwaltung, Grundsteuern, Reise- und Fahrzeugkosten, Leasingprovisionen, Gehalt und Löhne, Rohstoffe, Rohstoffe, Rohstoffe, Rohstoffe, Rohstoffe, Rohstoffe, Rohstoffe, Rohsteuern, enthalten.

Berücksichtigung von CAPEX und OPEX

Der Kern der Angelegenheit liegt in der Art und Weise, wie diese Ausgaben in einer Gewinn- und Verlustrechnung berücksichtigt werden.

Da Investitionskosten Vermögenswerte erwerben, die über das Steuerjahr hinausgehen, können diese Ausgaben nicht vollständig in dem Jahr abgezogen werden, in dem sie anfallen. Stattdessen sind sie aktiviert und entweder amortisiert oder abgeschrieben über das Leben des Vermögenswerts. Immaterielle Vermögenswerte wie geistiges Eigentum (e).G. Patente) werden amortisiert und greifbare Vermögenswerte wie Geräte werden über ihre Lebensdauer abgeschrieben.

Die Betriebsausgaben dagegen können vollständig abgezogen werden. "Abgezogen" bedeutet von den Einnahmen bei der Berechnung des Gewinns/Verlusts des Geschäfts abzug. Die meisten Unternehmen werden auf den Gewinn besteuert, den sie erzielen. Welche Ausgaben beeinflussen Sie also auf Ihre Steuerrechnung.

Was wird bevorzugt: CAPEX oder OPEX?

Aus einer Einkommensteuerperspektiven bevorzugen Unternehmen in der Regel OPEX gegenüber Capex. Anstatt beispielsweise Laptops und Computer für 800 US -Dollar pro Stück zu kaufen, kann ein Unternehmen es vorziehen, es für 3 Jahre für 300 US -Dollar für 300 US -Dollar zu leasen. Dies liegt daran, dass der Kauf von Geräten ein Investitionskosten ist. Obwohl das Unternehmen im Voraus 800 US -Dollar für die Ausrüstung zahlt, kann es nur etwa 250 US -Dollar als Ausgabe abziehen in diesem Jahr.

Andererseits ist der gesamte Betrag von 300 US-Dollar, der an den Anbieter für das Leasing gezahlt wurde. Das Unternehmen kann daher zu Recht das in diesem Jahr ausgegebene Geld abziehen.

Der Vorteil, Ausgaben abzuziehen, besteht darin. Ein weiterer Vorteil ist der Zeitwert des Geldes i.e. Wenn Ihre Kapitalkosten 5% betragen, ist es besser, in diesem Jahr 100 US -Dollar an Steuern in Höhe von 100 US -Dollar zu sparen.

Steuern sind jedoch möglicherweise nicht die einzige Überlegung. Wenn eine Aktiengesellschaft seinen Einkommen und den Buchwert steigern möchte, kann es sich für eine Investitionskosten entscheiden und nur einen kleinen Teil davon als Aufwand abziehen. Dies führt zu einem höheren Wert von Vermögenswerten in seiner Bilanz sowie zu einem höheren Nettogewinn, das es den Anlegern melden kann.

Videos

Betriebskosten werden manchmal auch genannt Einnahmeausgaben. Hier sind zwei Videos, in denen Kapital- und Betriebskosten verglichen werden.

Capex und Cashflow

Anleger suchen oft nicht nur die Einnahmen und das Nettoeinkommen eines Unternehmens, sondern auch auf den Cashflow. Der gemeldete Gewinn oder das Nettoergebnis kann über Buchhaltungstechniken "manipuliert" werden, und daher ist das Einkommen von Idiom "eine Meinung, aber Bargeld ist Tatsache."Betriebskosten reduzieren direkt den operativen Cashflow (OCF) des Unternehmens. CAPEX ist nicht in der Berechnung der OCF fest. Einige Investoren behandeln FCF als "Lackmustest" und investieren nicht in Unternehmen, die Geld verlieren, ich.e. einen negativen FCF haben.

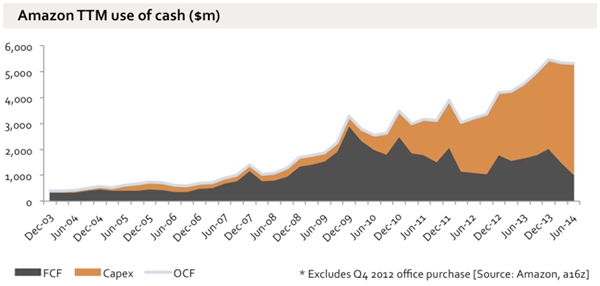

Amazon ist ein Beispiel für ein Unternehmen mit sehr hohen Kapitalkosten. Das folgende Diagramm von Benedict Evans zeigt das Wachstum von OCF, Capex und FCF für Amazon seit 2003.

OCF, CAPEX und FCF für Amazon von 2003 bis 2014. Der operative Cashflow ist erheblich gewachsen, aber auch Capex, wobei der freie Cashflow stagnierte.

OCF, CAPEX und FCF für Amazon von 2003 bis 2014. Der operative Cashflow ist erheblich gewachsen, aber auch Capex, wobei der freie Cashflow stagnierte.