Bank vs. Kreditgenossenschaft

- 1512

- 434

- Justus Dengler

Während Banken und Kreditgenossenschaften beide Finanzinstitute sind, die ähnliche Dienstleistungen anbieten (Gire- und Sparkonten, Autodarlehen und Hypotheken), besteht der Hauptunterschied zwischen einer Bank und einer Kreditgenossenschaft darin, dass "Kunden" einer Kreditgenossenschaft Mitglieder sind und sie sind und sie sind besitzen die Institution. A Bank ist ein Unternehmen, und wie die meisten Unternehmen soll eine Bank die Gewinne für ihre Aktionäre maximieren. A Kreditgenossenschaft ist eine kooperative - und oft gemeinnützige - Institution, die ihren Mitgliedern (Kunden) gehört, die demokratisch einen Verwaltungsrat wählen. Kreditgenossenschaften konzentrieren sich in der Regel auf die Bedürfnisse der Mitglieder und versuchen, Kredite zu angemessenen Zinssätzen zu liefern. Die Teilnahme an beiden Finanzinstituten hat Vor- und Nachteile.

Vergleichstabelle

| Bank | Kreditgenossenschaft | |

|---|---|---|

|

| |

| Gehört | Banken sind im Besitz der Aktionäre. | Eine Kreditgenossenschaft ist im Besitz ihrer Mitglieder, die Geldeinführungen in der Institution sind. |

| Gewinnmotiv | Banken wollen einen Gewinn für Aktieninhaber erzielen. | Kreditgenossenschaften sind keinen Gewinn. Alle nach den Ausgaben und Reserven übrigen Geld werden an Kunden (Mitglieder) in Form von niedrigeren Gebühren, niedrigeren Darlehensraten, höheren Einlagenerträgen und kostenlosen Dienstleistungen zurückgegeben. |

| Typen | Gewerbebank, Community Bank, Community Development Banken, Sparkasse, Postsparkasse und Privatbanken | Konsumentenkreditgewerkschaften und Unternehmenskreditgewerkschaften. |

| Geschichte | Kreditschreiben, die im 3. Jahrhundert verwendet wurden. Muslime nutzten Bankendienste im 9. Jahrhundert. Archäologische Funde des 12. Jahrhunderts umfassen Schecks. | Kreditgenossenschaften sind im Vergleich zu Banken relativ neuer, da die frühesten bekannten Beweise für ihre Existenz auf 1852 zurückreichen. |

Eigentum

Der größte Unterschied zwischen Banken und Kreditgenossenschaften hängt davon ab. Ursprünglich waren Banken - und wie dies auch in einigen Ländern - Institutionen, die von staatlichen oder nationalen Regierungen zu Kredit- und Kreditzwecken eingerichtet wurden. Allmählich wurden die Banken privatisiert und wurden im Besitz von Aktionären, die in sie investierten, in der Hoffnung, höhere Renditen zu erzielen.

Kreditgenossenschaften hingegen sind im Besitz ihrer Kunden, den Personen, die Konten bei ihnen unterhalten. Mitglieder einer Kreditgenossenschaft wählen den Verwaltungsrat des Instituts in einem Ein-Personen-Ein-Stimmen-System. Das Grundprinzip für den Betrieb einer Kreditgenossenschaft besteht darin, Kapital und Solvenz aufrechtzuerhalten. In den meisten Fällen arbeiten Kreditgenossenschaften nicht, um Gewinne zu erzielen, nur um ihre Eigentümer finanziell zu unterstützen und sie mit niedrigeren Zinssätzen und anderen Vorteilen zu belohnen, wenn die Einnahmen hoch sind.

Gewinnmotiv

Banken arbeiten nur mit einem Gewinnmotiv - um Geld für die Aktionäre zu verdienen. Die meisten Banken müssen von ihren täglichen Aktivitäten profitieren, um zu überleben. Sie verdienen ihre Gewinne, indem sie Zinsen und Gebühren für die meisten Finanzdienstleistungen, einschließlich Kreditkarten und Darlehen, berechnen.

Kreditgenossenschaften hingegen sind in der Regel gemeinnützige Institutionen. Diese Organisationen dienen nicht dazu, einen Gewinn aus ihren täglichen Aktivitäten zu erzielen, aber wenn Gewinne getätigt werden, werden sie direkt an Kunden weitergegeben. Beachten Sie, dass Kreditgenossenschaften nicht sind gemeinnützige Organisationen, Da müssen sie etwas Nettoergebnis erzielen, um Lösungsmittel zu bleiben und Kapital zu behalten; "Not-for-Profit" bezieht sich stattdessen darauf, wie Kreditgewerkschaften in Bezug auf die Gewinne wirken.

Sind Einlagen versichert?

Einige Personen und Unternehmen sind besorgt über die Zahlungsfähigkeit ihres Finanzinstituts. Die Frage, die sie haben, ist, ob ihre Einlagen "sicher" sind, falls die Bank Geld für ihre Investitionen und Kredite verliert.

Die Federal Deposit Insurance Corporation (FDIC) ist eine staatliche Organisation, die Versicherungen für Einlagen vorsieht, die bei Banken abgehalten werden. Dies soll die Sicherheit des in der Bank gespeicherten Geldes gewährleisten. Die FDIC bietet eine Versicherung von bis zu 250.000 USD pro Einleger pro Bank. Die Organisation verfügt über ein großes Netzwerk und versichert Einzahlungen mit über 7.800 Institutionen.[1] Eine Bank muss ein FDIC -Mitglied sein, damit Einzahlungen in diese Bank versichert werden müssen. Die FDIC versichert auch Zweige von u.S. Banken in anderen Ländern.

Genau wie das FDIC Einlagen in Banken versichert. Diese Versicherung gilt für Konten bei den Kreditgenossenschaften, die Mitglieder der Credit Union National Association (CUNA) sind.

Popularität

Ab Dezember 2013 gab es knapp 6.900 von FDIC-versicherte Banken in der U.S. mit einem Gesamtbetrag für Einzahlung von 9 USD.6 Billionen.[2] Im Jahr 2012 gab es etwas mehr als 7.160 Kreditgenossenschaften in der U.S. mit 1 Billion US -Dollar an Vermögenswerten.[3]

Im Herbst 2011 gaben mehrere Banken, darunter Bank of America, Wells Fargo, Chase und Citibank. Nach einem wesentlichen negativen Feedback zogen sie sich aus dem Vorschlag zurück. Die Credit Union National Association (CUNA) berichtete jedoch, dass 650.000 Kreditgenossenschaften nach der Ankündigung der monatlichen Debitkartengebühr von 5 US -Dollar im September 2011 bei der Bank of America beigetreten sind.[4]

Eine Basisbewegung, Bankübertragungstag, wurde 2011 auf Facebook als Reaktion auf solche Gebühren gestartet. Es forderte die Verbraucher auf, bis zum 5. November 2011 von großen Banken zu kleineren lokalen Finanzinstituten umzusteigen. Die Bewegung war ziemlich erfolgreich und erhielt in weniger als zwei Monaten über 40.000 "Likes".

Vor- und Nachteile von Banken und Kreditgenossenschaften

Während die Eigentümerstruktur der Kreditgenossenschaften sehr ansprechend erscheinen mag, gibt es keinen klaren "Gewinner" in der Bank vs. Kreditgewerkschaftsdebatte. Beide haben Vor- und Nachteile.

Da Kreditgenossenschaften direkt von ihren Mitgliedern abhängen, sind Kundendiensterfahrungen in diesen Institutionen in der Regel sehr gut. In einer 2012er Kundenzufriedenheitsumfrage erhielten die Kreditgenossenschaften eine Kundenzufriedenheit von 82 im Vergleich zum Gesamtwert von Banken von 77. Kleinere Banken erhielten mit größerer Wahrscheinlichkeit höhere Kundenzufriedenheit als große Banken wie die Bank of America, die 66 Punkte erzielte.

Im Allgemeinen bieten Kreditgenossenschaften höhere Zinsen für Sparkonten und niedrigere Zinssätze und Gebühren für Kredite. Wenn Sie jedoch mit großen Darlehen wie Hypotheken oder Autodarlehen umgehen, ist es ratsam, nach den besten Preisen zu suchen. Einige große Banken werden gegen Kreditgenossenschaften konkurrieren, indem sie ihre Zinssätze vergleichbar oder sogar schlagen. Unabhängige kleine Kreditgeber, die sich auf Hypotheken spezialisiert haben (wie [5] und Provident), dürften bessere Zinssätze als Banken und Kreditgenossenschaften bieten, aber in der Regel ihre Hypotheken an große Banken innerhalb eines Monats verkaufen.

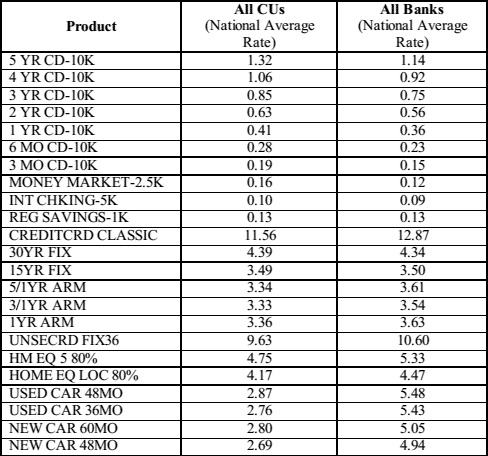

Ein Vergleich der durchschnittlichen Einsparungen und der Darlehenszinsen bei Kreditgenossenschaften (CUS) und Banken ab März 2014. Quelle: NCUA.Regierung.

Ein Vergleich der durchschnittlichen Einsparungen und der Darlehenszinsen bei Kreditgenossenschaften (CUS) und Banken ab März 2014. Quelle: NCUA.Regierung. Obwohl Banken - insbesondere große Banken - oft für ihre Gebühren bekannt sind, haben Kreditgenossenschaften in den letzten Jahren die Überziehungsgebühren erhöht.[6] Im Allgemeinen haben Kreditgenossenschaften weniger (oder keine) Gebühren, während Banken eine Reihe unterschiedlicher Gebühren haben, aber jedes Finanzinstitut ist anders. Fragen Sie einen Gebührenplan, bevor Sie sich für ein Finanzkonto anmelden.

Manchmal haben Banken Vorteile, die Kreditgenossenschaften nicht tun, insbesondere wenn es um Zugänglichkeit und Benutzerfreundlichkeit geht. Während die Kreditgenossenschaften in den letzten 15 bis 20 Jahren viel getan haben, um ihre Filialen und Netzwerke von Geldautomaten zu erweitern, sind die Kreditgenossenschaften in der Regel immer noch kleiner und haben weniger Verbindungen als Banken. Wenn jederzeit eine breite Palette von Dienstleistungen zur Verfügung steht, ist eine große Bank wahrscheinlich die bessere Option.

Geschichte

Die als Sukuk bekannten Kreditbriefe wurden von Banken in persischen Gebieten im 3. Jahrhundert n. Chr. Ausgestellt. Im Jahr 1407 wurde die erste bekannte Staatseinzahlungsbank in Genua, Italien, gegründet. Die Familien Bardi und Peruzzi waren bekanntermaßen die Bankenbranche im 14. Jahrhundert dominiert.

Kreditgenossenschaften sind neuer als Banken, mit den frühesten bekannten Beweisen für ihre Existenz aus dem Jahr 1852 aus. Franz Hermann Schulze-Delitzsch, ein deutscher Ökonom, wird der Gründung der ersten Kreditgewerkschaftsinstitutionen der Welt zugeschrieben, die sich in Eilenburg und Delitzsch befanden. Später im Jahr 1864 gründete Friedrich Wilhelm Raiffeisen die erste ländliche Kreditunion in Heddesdorf Deutschland.

Der Caisse Populaire de Lévis war die erste Kreditgenossenschaft in Quebec, Kanada; Es begann am 23. Januar 1901 mit einer Einzahlung von zehn Cent. St. Mary's Credit Union von Manchester, New Hampshire, in den Vereinigten Staaten hält die Auszeichnung als erste U,.S.-Basierte Kreditgenossenschaft. Edward Filene spielte eine wichtige Rolle bei der Ausweitung von Kreditgenossenschaften in der U.S.

Arten von Banken und Kreditgenossenschaften

In jeder Gemeinde gibt es normalerweise eine Vielzahl verschiedener Banken. Einige gängige Arten von Banken enthalten die folgenden:

- Geschäftsbank Wird der Begriff für eine normale Bank verwendet, um sie von einer Investmentbank zu unterscheiden (obwohl es möglicherweise erhebliche Überschneidungen zwischen den beiden geben kann).

- Community -Banken sind lokal betriebene Finanzinstitute, die die Mitarbeiter dazu ermächtigen, lokale Entscheidungen zu treffen, um ihren Kunden und den Partnern zu bedienen. Siehe auch Branch Banking gegen Unit Banking.

- Community Development Banken sind regulierte Banken, die Finanzdienstleistungen und Kredite für unterversorgte Märkte oder Bevölkerungsgruppen anbieten.

- Investmentbanken Bieten Sie spezialisierte Bankdienstleistungen an und konzentrieren Sie sich auf komplexe Investitionstransaktionen.

- Postsparbanken sind Sparbanken, die mit nationalen Postsystemen verbunden sind.

- Privatbanken sind Banken, die das Vermögen von Personen mit einem hohen Vermögen verwalten.

- Offshore -Banken werden als Banken definiert, die sich in Gerichtsbarkeiten mit geringer Besteuerung und Regulierung befinden. Viele Offshore -Banken sind im Wesentlichen Privatbanken.

- Gesellschaften aufbauen Und Landesbanks sind Institutionen, die Einzelhandelsbanken durchführen. Der letztere Begriff ist deutsch.

- Ethische Banken Priorisieren Sie die Transparenz aller Operationen und machen Sie nur das, was sie als sozial verantwortungsvolle Investitionen betrachten.

- Sparbanken sind Banken, deren Ziel es ist, allen Demografien in einer Bevölkerung leicht zugängliche Einsparungsprodukte bereitzustellen.

Die beiden Haupttypen von Kreditgenossenschaften (die sich nicht unbedingt gegenseitig ausschließen) sind:

- Kreditgenossenschaften, die individuelle Kunden bedienen.

- Kreditgenossenschaften, die Unternehmenskunden bedienen.