Subventioniertes Darlehen vs. Nicht subventioniertes Darlehen

- 3882

- 572

- Prof. Dr. Charleen Lammert

Federal Direct Stafford-Darlehen sind niedrig-zinsgünstige Darlehen, die den Studenten helfen, ihre postsekundäre Ausbildung zu finanzieren, indem sie die Teilnehmerkosten decken. Subventionierte Kredite bieten bessere Bedingungen als nicht subventionierte Kredite und stehen Studenten mit nachgewiesenen finanziellen Bedürfnissen zur Verfügung. Für subventionierte Kredite die u.S. Das Bildungsministerium zahlt das Zinsen, während der Schüler mindestens die Halbzeit in der Schule eingeschrieben ist.

Vergleichstabelle

Unterschiede - Ähnlichkeiten -| Subventioniertes Darlehen | Nicht subventioniertes Darlehen | |

|---|---|---|

| Auch bekannt als | Direkte subventionierte Kredite (USA) | Direkte nicht subventionierte Kredite (USA) |

| Berechtigung | Studenten haben mindestens die Halbzeit in der Schule eingeschrieben und finanzielle Unterstützung benötigt | Studierende für Absolventen und Studenten |

| Menge | Bestimmt von der Schule und übertrifft den finanziellen Bedarf nicht | Nach der Schulabnahme der Kosten für die Besucherzahl und anderer finanzieller Hilfsmittel bestimmt |

| Interesse | Das US-Bildungsministerium zahlt das Interesse: Wenn der Schüler mindestens die Halbzeit in der Schule ist. In den ersten sechs Monaten nach der Schule (Grace -Zeit). Während eines Aufhebungszeitraums (Verschiebung der Darlehenszahlung) | Bezahlt vom Kreditnehmer von Anfang an. Zinsen werden dem Auftraggeber hinzugefügt. |

| Wie man sich bewerbt | Senden Sie die Antragsformulare unter http: // studentaid.ed.GOV/FAFSA | Senden Sie die Antragsformulare unter http: // studentaid.ed.GOV/FAFSA |

| Jährliche Darlehensgrenzen für abhängige Studierende | Undergrad: 1. Jahr $ 3500, 2. Jahr $ 4500, 3. Jahr und darüber hinaus $ 5500; Absolventenprofi oder Veterinärmedizin-NA; | Undergrad: 1. Jahr 2000 $, 2. Jahr 2000 $, 3. Jahr und darüber hinaus $ 2000; Absolventenprofi oder Veterinärmedizin-NA |

| Maximale Gesamtverschuldung für abhängige Studenten | 23.000 US -Dollar | 7.000 Dollar |

| Jährliche Darlehensgrenzen für unabhängige Studenten | Undergrad: 1. Jahr $ 3500, 2. Jahr $ 4500, 3. Jahr und darüber hinaus $ 5500; Absolventenprofi oder Veterinärmedizin-NA; | Undergrad: 1. Jahr $ 6000, 2. Jahr $ 6000, 3. Jahr und darüber hinaus $ 7000; Graduate Professional -$ 20500, Veterinärmedizin -$ 40500 |

| Maximale Gesamtverschuldung für unabhängige Studenten | 23.000 US -Dollar | 34.000 US -Dollar |

| Aktuelle Zinssätze | Undergrad-3.4%, grad-na | Studenten und Grad-6.8% |

| Kreditgebühr | 1% des Darlehensbetrags | 1% des Darlehensbetrags |

| Rückzahlungsdauer | Beginnen Sie 6 Monate, nachdem Sie aufgehört haben, ein Student zu sein | Beginnen Sie 6 Monate, nachdem Sie aufgehört haben, ein Student zu sein |

Arten von Studentenkrediten

Subventionierte und nicht subventionierte Kredite beziehen sich auf Federal Direct Stafford Loans. Es gibt zwei breite Arten von Studentenkrediten:

- Privatstudentendarlehen - Darlehen eines Kreditgebers wie einer Bank, einer Kreditgenossenschaft, einer staatlichen Agentur oder einer Schule.

- Bundeskredit - finanziert von der Bundesregierung. Eine kostenlose Bewerbung für Student Aid (FAFSA) für die Bundesstudie sollte abgeschlossen sein, um die Berechtigung in Anspruch zu nehmen oder zu überprüfen.

- Federal Perkins Darlehen - Niedrig -zinsgünstige Studentendarlehen für Studenten für Studenten und Doktoranden mit außergewöhnlicher finanzieller Bedürfnis

- Federal Direct Stafford Loans

- Direktes subventioniertes Darlehen - Niedrig-zinsgünstige Studentendarlehen für Studenten für Studenten mit finanziellen Bedürfnissen

- Direktes nicht subventioniertes Darlehen - Niedrig-zinsgünstige Studentendarlehen für Studenten für Studenten und Doktoranden

- Direkte Plus -Kredite - Bundeskredite für Studierende oder professionelle Studierende und Eltern abhängiger Studenten im Grundstudium

Subventionierte Kredite

Ein subventioniertes Federal Direct Stafford -Kredit basiert auf finanziellen Bedürfnissen. Es ist nur für Studenten im Grundstudium verfügbar. Der Vorteil eines subventionierten Darlehens besteht darin, dass die Bundesregierung - nicht der Student - die Zinsen für den Studenten in den folgenden Zeiträumen zahlt:

- Während der Schüler mindestens die Halbzeit in der Schule eingeschrieben ist

- Während des Zeitraums von sechs Monaten nach Absolventen der Schüler verlässt sie die Schule oder fällt unter die Halbzeiteinschreibung

- Während einer Zeit des Aufschubs (ein Zeitraum, in dem die Zahlungen des Kapitals vorübergehend verschoben werden)

Nicht subventionierte Kredite

Ein nicht subventioniertes Darlehen steht allen berechtigten Studenten zur Verfügung, egal ob Absolvent oder Student. Es ist nicht erforderlich, finanzielle Bedürfnisse zu demonstrieren. Der Student ist dafür verantwortlich, die Zinsen für den Kredit während der gesamten Lebensdauer des Darlehens zu zahlen. Wenn der Student das Darlehen während der Schule jedoch nicht bedienen möchte, ist das aufgelaufene Zinsen aktiviert ich.e. zum ausstehenden Auftraggeber hinzugefügt.

Berechtigung

Zu den Zulassungskriterien für Direktstafordkredite des Bundes, ob subventioniert oder nicht subventioniert, gehören:

- U.S. Bürger oder berechtigte Nicht -Staatsangehörige

- Eingeschrieben oder für die Einschreibung auf mindestens einer Halbzeit in einem berechtigten Programm an einer berechtigten Schule

- Registriert bei der u.S. Selektives Servicesystem (für Männer, die nicht von der Registrierung befreit wurden)

Darüber hinaus erfordert die Qualifikation für subventionierte Kredite, dass der Student den kontinuierlichen finanziellen Bedarf nachweisen muss. Der finanzielle Bedarf ist der Unterschied zwischen den Anwesenheitskosten (COA) einer Schule und dem erwarteten Familienbeitrag (EFC). Nach dem 1. Juli 2012 stehen Absolventen nicht mehr nicht mehr zur Verfügung. Sie sind nur für Studenten im Grundstudium.

Darlehensbedingungen

Wie im Überblick erläutert, bieten subventionierte Kredite den Vorteil, dass die Regierung das Zinsen zahlt, während der Schüler in der Schule ist.

Jedes Darlehen hat auch a Zahlungsfrist von sechs Monaten. Dies ist eine Zeitspanne, nachdem die Kreditnehmer ihren Abschluss gemacht, die Schule verlassen oder unter die Halbzeit gesenkt haben. Das Zinsen werden an subventionierten Darlehen zwischen dem 1. Juli 2012 und dem 1. Juli 2014 und allen nicht subventionierten Darlehen während der Zeiträume des Gnadens entstehen. Wenn die Zinsen nicht gezahlt werden, wird sie zum Hauptguthaben des Darlehens hinzugefügt, wenn der Rückzahlungszeitraum beginnt.

Darüber hinaus beinhalten Federal Direct Loans auch eine Bestimmung für Aufschub. Die Aufschub ist eine Verschiebung der Zahlung für ein Darlehen, das unter bestimmten Bedingungen zulässig ist und unter denen Zinsen nicht für subventionierte Kredite auftreten. Nicht subventionierte Kredite, die aufgeschoben werden.

Zinsrate

Die Zinssätze für die Kredite, die zwischen dem 1. Juli 2012 und dem 30. Juli 2013 erstmals ausgezahlt wurden, sind wie folgt:

| Kredittyp | Zinsrate |

|---|---|

| Direktes nicht subventioniertes Darlehen | Bei 6 befestigt.8% |

| Direkte Plus -Kredite (Eltern und Absolventen oder professionelle Schüler) | Bei 7 behoben.9% |

| Direktes subventioniertes Darlehen | Bei 3 fixiert.4% |

| Perkins Darlehen | Bei 5% befestigt |

Betrag, den Sie ausleihen können

Sowohl in nicht subventionierten als auch subventionierten Kredite hängt der Betrag von den Teilnehmerkosten ab. Für subventionierte Kredite kann der Student nur einen Betrag ausleihen, der der Differenz zwischen den Teilnehmerkosten (COA) und dem erwarteten Familienbeitrag (EFC) entspricht.

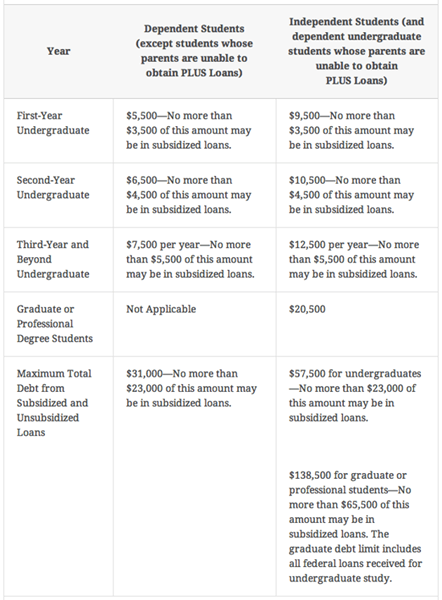

Dieses Diagramm von US -Abteilung. Bildung zeigt die maximalen Jahres- und Gesamtdarlehensgrenzen für subventionierte und nicht subventionierte Stafford -Darlehen zum 1. Juli 2012.

Gebühren

Die Darlehensgebühren für Bundeskredite sind:

- 1% für direkt subventionierte Kredite und direkte nicht subventionierte Kredite

- 4% für direkte Plus -Kredite

Perkins -Kredite haben keine Gebühren. Darlehensgebühren werden proportional von jeder Auszahlung abgezogen. Dies führt dazu, dass der tatsächliche Betrag geringer ist als der tatsächliche geliehene Betrag. Der tatsächliche Betrag muss zurückgezahlt werden.

Wie man sich bewerbt

Um ein direktes Darlehen zu beantragen, müssen Sie zunächst den kostenlosen Antrag auf Bundesstudienhilfe ausfüllen und einreichen (Fafsasm). Ihre Schule wird die Informationen Ihrer FAFSA verwenden, um festzustellen, wie viel Studentenhilfe Sie erhalten können. Direktkredite sind in der Regel Teil Ihres Finanzhilfepakets enthalten.