Medicare vs. Medicare -Vorteil

- 955

- 154

- Caitlin Rodehau

Medicare -Vorteil Pläne (manchmal genannt Medicare Teil c) werden von privaten Versicherungsunternehmen als Alternative zu angeboten Traditionelle Medicare. Ihre Versicherungsleistungen decken die gleichen Dienstleistungen wie herkömmlicher Medicare -Teil A und B ab, aber einige Pläne bieten auch verschreibungspflichtige Drogenabdeckungen (Teil D).

Medicare Advantage-Pläne können leicht unterschiedliche (normalerweise niedrigere) Kosten und Auslagen aufweisen. Einige Pläne berechnen eine zusätzliche Prämie. Der Zugang ist oft eingeschränkter, da es sich um HMO- oder PPO -Pläne handelt, ich.e., Möglicherweise können Sie nicht alle Anbieter im Rahmen eines Medicare -Vorteilsplans sehen, den Sie unter Medicare können. Erstanbieter werden automatisch in traditioneller Medicare eingeschrieben, können sich jedoch zum Zeitpunkt der Einschreibung oder jährlich zu einem Medicare-Vorteilsplan oder jährlich wechseln.

Mit 48% der Medicare-Begünstigten, die ab 2022 Medicare Advantage-Pläne abonniert haben.S.

Vergleichstabelle

| Medicare | Medicare -Vorteil | |

|---|---|---|

| Überblick | Medicare in der u.S. ist ein Versicherungsprogramm, das hauptsächlich Senioren ab 65 Jahren abdeckt, und behinderte Personen jeden Alters, die sich für die soziale Sicherheit qualifizieren. Deckt auch diejenigen eines beliebigen Alters mit Nierenerkrankungen im Endstadium ab. | Medicare Advantage, manchmal als Teil C bekannt. Einige Medicare Advantage -Pläne decken sogar verschreibungspflichtige oder Medicare Teil D ab. |

| Art des Programms | Staatlich geführt | Privatgelände |

| Zulassungsanforderungen | Unabhängig vom Einkommen kann jeder, der 65 Jahre alt werden. Menschen jeden Alters mit schweren Behinderungen und Nierenerkrankungen im Endstadium sind ebenfalls berechtigt. | Um einen Medicare Advantage-Plan zu erhalten, muss ein potenzieller Abonnent bereits für Original-Medicare in Frage kommen, die monatliche Prämie von Teil B zahlen und keine Nierenerkrankung im Endstadium haben. |

| Dienstleistungen abgedeckt | Routine- und Notfallversorgung, Hospiz, Familienplanung, einige Substanz- und Raucherentwöhnungsprogramme. Begrenzte Zahn- und Vision. | Alles, der von Original Medicare abgedeckt ist. Deckt häufig auch verschreibungspflichtige Medikamente ab und kann zahnärztlich, Sehvermögen und Hören abdecken. Kann eine besondere Berichterstattung über eine besondere Pflege haben, wie die Mitgliedschaft im Fitnessstudio. |

| Kosten - Prämien | Teil A kostet nichts für diejenigen, die Medicare -Steuern 10 Jahre oder länger bezahlt haben (oder einen Ehepartner hatten, der tat). Teil B im Jahr 2023 kostet 164 US -Dollar.90/Mon für die meisten. Die Kosten der Teil D variieren, normalerweise rund 30 US -Dollar/Monate. | Muss Medicare's Teil B Premium plus - normalerweise - eine monatliche Medicare Advantage -Prämie (ca. 30 bis $ 65). |

| Kosten - Selbstbehalt | Für Teil A (Krankenhausaufenthalt) 1.600 USD im Jahr 2023 für jede stationäre Krankenhausausstattungsfrist. Für Teil B (ambulante Dienstleistungen) 226 USD pro Jahr. Für Teil D variieren Selbstbehalte je nach Plan. | Selbstbehalte variieren je nach Plan und Service. HMO -Pläne haben tendenziell niedrigere Selbstbehalte als PPO- oder POS -Pläne. |

| Kosten - Copays und Coinsurance | 20% Coinsurance nach dem Selbstbehalt erfüllt. Copay für Krankenhausaufenthalte ist wie folgt: Tage 1-60: $ 0. Tage 61-90: $ 400 pro Tag. Tage 91-150: $ 800 pro Tag. Nach dem 150. Tag zahlen Sie alle Kosten und Medicare stoppt auf Sie, Sie zu decken. | Copays und Coinsurance variieren je nach Plan. |

| Kosten - Maximal aus der Tasche | Es gibt keine jährliche Begrenzung für das, was Sie mit traditioneller Medicare aus eigener Tasche bezahlen. Einige Teilnehmer kaufen also zusätzlich ein Medigap (a.k.eine Medicare -Ergänzungsversicherung) Police. Medigap deckt aus Taschenkosten wie Selbstbehalten, Copays und Coinsurance ab. | Medicare Advantage-Pläne sind erforderlich, um eine aushalte Grenze für Dienstleistungen vorzunehmen, die unter Teilen A und B abgedeckt sind. Im Jahr 2022 darf das Limit aus eigener Tasche 7.550 US. |

| Führung | Vollständig von der Bundesregierung regiert. | Von der Regierung stark reguliert, aber im Allgemeinen von privaten Unternehmen betrieben. |

| Finanzierung | Gehaltsabrechnungssteuern (nämlich Medicare- und Sozialversicherungssteuern), Zinsen für Treuhandfondsinvestitionen und Medicare -Prämien. Zusammen mit Medicaid macht Medicare rund 25% des Bundeshaushalts aus. | Die Mehrheit der Finanzierung kommt immer noch von der Öffentlichkeit; Pläne und Pflege sind stark subventioniert. Einige Finanzmittel stammen von Abonnenten in Form von Prämien. |

Medicare vs. Medicare Advantage Deckung

Original Medicare umfasst die Krankenhausversorgung (Teil A) und medizinische Versorgung (Teil B). Verschreibungspflichtige Medikamentenversicherung (Teil D) muss aus eigener Tasche, mit separaten privaten Versicherungen oder mit Hilfe von Medicaid bedeckt sein.

Medicare -Vorteil ist gesetzlich erforderlich, um alles abzudecken, was durch traditionelle Medicare bedeckt ist und normalerweise als "Original Medicare" bezeichnet wird."Darüber hinaus können einige Medicare Advantage -Pläne auch andere Vorteile bieten. Diese Pläne umfassen beispielsweise in der Regel verschreibungspflichtige Arzneimittelabdeckung und können Seh-, Zahn- und Hörversorgung umfassen. Einige enthalten sogar Vorteile wie die Mitgliedschaft im Fitnessstudio. Die Vorteile variieren jedoch erheblich zwischen den Plänen.

Um einen Medicare Advantage -Plan zu erhalten, muss ein potenzieller Abonnent bereits für Original -Medicare in Frage kommen. Zahlen, Und keine Nierenerkrankung im Endstadium haben. Andere Krankengeschichte - ich.e., bereits bestehende Erkrankungen - kann keine Hindernisse für die Einschreibung in Medicare Advantage -Pläne sein.

Sehen Sie sich das Video unten an, um mehr darüber zu erfahren, wie sich Medicare Advantage von den originalen Zusatz von Medicare und Medicare unterscheidet, wie z. B. Medigap.

Zugang zu Ärzten

Während die meisten Ärzte und Krankenhäuser Medicare akzeptieren, verweigert ein kleiner Prozentsatz (ungefähr 4%) Medicare -Begünstigte. Und fast 30% haben angetan, Schwierigkeiten zu haben, einen Arzt zu finden, der Medicare akzeptieren würde.

Medicare Advantage -Benutzer sind in der Regel auf ein Netzwerk bestimmter Anbieter im Rahmen ihrer HMO- und PPO -Pläne beschränkt. Einige Medicare Advantage -Pläne bieten daher nur eine begrenzte Abdeckung, wenn der Benutzer aus dem Staat reist. Für lokale In-Network-Versorgung haben Medicare Advantage-Benutzer jedoch ähnliche Erfahrungen mit Zugänglichkeit und haben keine Schwierigkeiten, sich mit Ärzten zu verbinden.

Kosten für Medicare vs. Medicare -Vorteil

Kosten mit traditioneller Medicare

Medicare -Mitglieder zahlen Standardpreise für Dienstleistungen, unabhängig davon, wo sie wohnen. Während Medicare Teil A (Krankenhausversicherung) in der Regel von der Regierung kostenlos abgedeckt ist, kostet Teil B (ambulanter medizinischer Deckung) 164 US -Dollar.90 pro Monat - oder mehr, wenn das jährliche Einkommen der Person über 97.000 USD (oder 194.000 USD bei verheiratet ist). Leistungen treten nach einem Selbstbehalt von 226 USD pro Jahr ein. Zusätzlich zu der Prämie und der Selbstbehalt gibt es eine Überversicherung von 20%, ich.e., Mitglieder müssen 20% der medizinischen Kosten für alle Dienstleistungen zahlen, die von den Teilen A und B abgedeckt sind, wie z. B. verlängerte Krankenhausaufenthalte. Home Health Care Services und Hospizversorgung sind kostenlos abgedeckt. Teil D, der die Verschreibungskosten abdeckt und über einen privaten Versicherer gekauft wird, variiert von den Kosten von Plan zu Plan zu planen.50 pro Monat.

Kosten mit Medicare -Vorteil

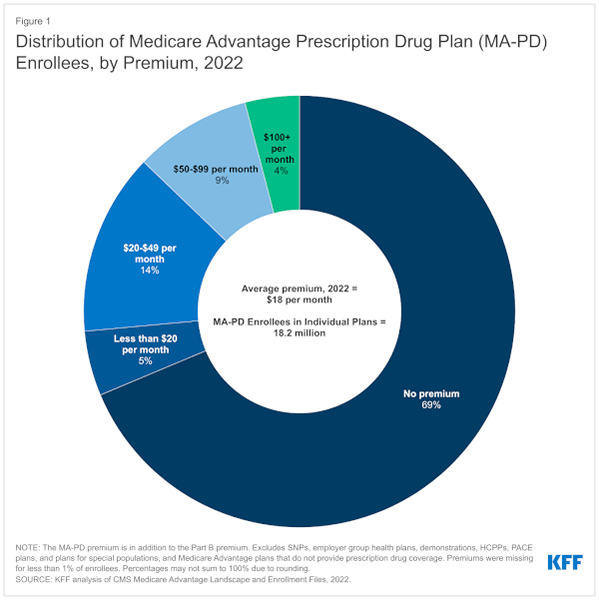

Mit Medicare Advantage zahlen Sie mindestens die Prämie, die Sie für Medicare Teil B bezahlen würden. Wie oben beschrieben, sind dies $ 164.90 pro Monat für 2023 (oder höher für Menschen, deren Einkommen 2021 größer war als bestimmte Schwellenwerte). 69% der Medicare Advantage -Teilnehmer zahlen keine zusätzliche Prämie über diesen Teil B -Prämie. Andere Mitglieder zahlen eine monatliche Prämie für verschreibungspflichtige Drogenabdeckungen. Prämien reichen von 30 bis 65 US-Dollar. Dies kann geringer sein als die Kosten für herkömmliche Medicare sowie einen Teil -D -Plan sowie die Abdeckung von Medigaps, aber die Kosten variieren von Plan zu Plan.

Quelle: Kaiser Family Foundation

Quelle: Kaiser Family Foundation Zusätzlich zu Prämien sind andere Kosten für jeden Krankenversicherungsplan Selbstbehalte, Copays und Coinsurance. Medicare Advantage -Pläne haben bei Ärzten Copays gesetzt, aber möglicherweise höhere Zuzahlungen für teure Versorgung haben, z. B. Krankenhausaufenthalte oder Chemotherapie. Die Pläne variieren in den Copays, Selbstbehalten und den von ihnen berechtigten Meisterschaftsvorschriften. Es ist sehr wichtig, diese aus den Taschenkosten zu verstehen und sicherzustellen, dass Sie mit den Risiken dieser Kosten vertraut sind, bevor Sie sich anmelden.

Ausleitungskosten

Weder traditionelle Medicare- noch Medicare Advantage -Pläne bieten eine 100% ige Deckung. Egal was, Begünstigte und Abonnenten werden persönlich für einige ihrer Gesundheitskosten bezahlen. Ein wichtiger Unterschied zwischen traditionellem Medicare- und Medicare-Vorteil besteht darin, dass mit Medicare Advantage-Plänen die Taschenkosten für In-Network-Dienste und 11.300 US-Dollar für In- und Out-of-Network-Dienste zusammengefasst sind. Traditioneller Medicare hat keine solche Obergrenze für die Kosten außerhalb der Tasche, die Sie möglicherweise bezahlen müssen. Zum Beispiel sind Krankenhausaufenthalte länger als 60 Tage für herkömmliche Medicare -Teilnehmer sehr teuer. Aus diesem Grund kaufen Menschen, die sich für traditionelle Medicare einschreiben.

Selbstbehalte

Für Teil A und Teil B des ursprünglichen Medicare müssen die Mitglieder 100% ihrer Gesundheitskosten zahlen, bevor sie ihren Selbstbehalt erreichen. Der Selbstbehalt für Teil A (Krankenhausversicherung) im Jahr 2023 beträgt 1.600 USD pro Leistungszeitraum. Eine Leistungsfrist beginnt an dem Tag, an dem Sie als stationäres in einem Krankenhaus oder in einer qualifizierten Pflegeeinrichtung eingeliefert werden, und endet, wenn Sie 60 Tage hintereinander keine stationäre Versorgung erhalten haben. Je nachdem, wann und wie oft Sie ins Krankenhaus eingeliefert werden, können Sie dem Teil mehr als einmal pro Jahr mit traditioneller Medicare einen Selbstbehalt zahlen. Der Selbstbehalt für Medicare Teil B (ambulante Dienstleistungen) beträgt 226 USD pro Jahr. Medicare Teil D (Drogenabdeckung) Selbstbehalt variieren je nach Plan und Apotheke.

Selbstbehalte für den Medicare -Vorteil variieren ebenfalls je nach Plan. Sie können auf die Website von Medicare's Plan -Vergleichswebsite gehen, um verschiedene Planoptionen und ihre jeweiligen Prämien, Vorteile und aus Taschenkosten wie Selbstbehalt, Copays und Coinsurance zu sehen.

Copays und Coinsury

Medicare -Teilnehmer zahlen 20% der Kosten, nachdem sie einen Selbstbehalt erreicht haben. Für stationäre Krankenhausaufenthalte müssen die Mitglieder für die ersten 60 Tage einen Selbstbehalt von 1.600 US. Nach 90 Tag können Mitglieder weitere 60 Tage mit 800 US -Dollar pro Tag in ihren Lebenszeiten haben, woraufhin sie alle Kosten bezahlen müssen.

Die Auslastungskosten von Original Medicare. Quelle: Harvard University.

Die Auslastungskosten von Original Medicare. Quelle: Harvard University. Einige, die Teil D (verschreibungspflichtige Abdeckung) haben. Nachdem der Selbstbehalt bezahlt wurde, können Mitglieder entweder ein Copay -Programm haben, bei dem sie eine Pauschalgebühr für jedes Drogen- oder Coinsurance -Programm zahlen, bei dem sie einen Prozentsatz der Kosten zahlen. Die Mitglieder können jedoch mit dem „Donut -Loch“ ausgesetzt sein: Nachdem die Gesamtkosten für Drogen in einem Jahr 2.850 USD übersteigt, müssen die Mitglieder 47 bezahlen.5% der Kosten für Markenmedikamente und 79% der Kosten für Generika. Sobald die Arzneimittelkosten über 4.550 US.[1]

Im Rahmen von Medicare -Vorteil müssen Tests und Verfahren auch von der privaten Versicherungsgesellschaft und nicht nur vom Arzt als notwendig erachtet werden, da die Ausgaben aus eigener Tasche bezahlt werden müssen. So wie die monatlichen Prämien zwischen Medicare-Vorteilsplänen variieren, variieren auch die Selbstbehalte und die Kosten aus eigener Tast. Es ist jedoch zu beachten.

Änderungen an Medicare nach dem Gesetz über erschwingliche Pflege

Nach dem Affordable Care Act (a.k.A., "Obamacare"), Medicare deckt jetzt vorbeugende Dienstleistungen ab, die es zuvor nicht geschafft hat - Dienstleistungen, für die viele Medicare Advantage plant, abzudecken. Während Medicare Advantage -Pläne immer noch einige Vorteile bieten, die Original Medicare nicht tut, sind die beiden Arten der Deckung jetzt viel ähnlicher.

In der Vergangenheit hielten staatliche Subventionen Medicare -Vorteile und Prämien täuschend niedrig niedrig. Einige dieser Subventionen wurden nach dem Gesetz über erschwingliche Pflege gesenkt, teilweise, weil Medicare jetzt viele der zusätzlichen Präventionsdienste abdeckt, die zuvor nur durch Medicare -Vorteile gedeckt waren.[2] Als Reaktion darauf können private Medicare Advantage -Versicherer Pläne hauptsächlich gleich halten, Prämien erhöhen oder bestimmte Vorteile wie Vision oder zahnärztlich senken.[3]

Vor-und Nachteile

Bei der Entscheidung, welches bessere, ursprüngliche Medicare- oder Medicare -Vorteil ist, kommt viel auf persönliche Bedürfnisse an. Sowohl Medicare als auch Medicare Advantage ermöglichen einen relativ einfachen Zugang zu Ärzten, Spezialisten und Krankenhäusern, aber Medicare Advantage-Pläne decken möglicherweise eher extra Nizza-to-Haves ab, wie die Mitgliedschaft im Fitnessstudio. Ein Medicare-Vorteilsplan hält auch eher Abonnenten aus dem "Donut-Loch", wo die Kosten für verschreibungspflichtige Medikamente hoch sind.

Medicare Advantage -Pläne sind erforderlich, um die gleiche Deckung wie herkömmliche Medicare bereitzustellen, und kann letztendlich billiger sind als die Zahlung von Medicare -Teilen B und D Und Medigap -Versicherung getrennt. Die Vorteile, die in einem Medicare Advantage -Plan erhalten wurden. Medicare Advantage-Pläne bieten auch nur eine begrenzte Abdeckung, wenn ein Benutzer in einen Bereich wandert, in dem nur Anbieter von Networks verfügen. Dies ist ein Problem, mit dem Original -Medicare -Benutzer nicht konfrontiert sind.

Schließlich müssen alle Tests und Verfahren, die mit einem Medicare -Vorteilsplan durchgeführt werden. Dies kann die Anzahlung verlangsamen und Personen mit höheren Kosten für die Auslastung lassen, wenn der Versicherer entscheidet, dass eine Behandlung unnötig ist.

Popularität von Medicare Advantage -Plänen

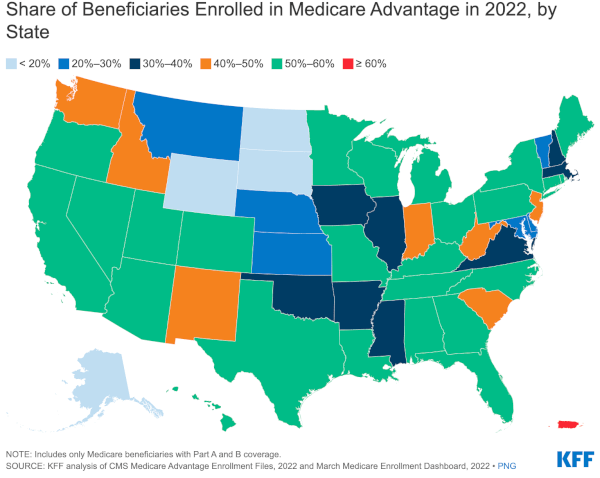

Medicare Advantage -Pläne sind sehr beliebt, insbesondere in den Bundesstaaten Hawaii, Minnesota und Oregon. In mindestens einer Umfrage bewerteten Benutzer Medicare -Vorteile günstiger als jede andere Art von Krankenversicherung oder Gesundheitshilfeprogramm in der U.S.

Quelle: Kaiser Family Foundation

Quelle: Kaiser Family Foundation