HMO vs. PPO

- 5176

- 1140

- Justus Dengler

A Organisation für die Erhaltung der Gesundheit, oder HMO, behandelt nur die medizinischen Ausgaben der Abonnenten, wenn sie Gesundheitsdienstleister besuchen, die Teil des HMO -Netzwerks sind. Bevorzugte Anbieterorganisationen, oder PPOs, Geben Sie ihren Abonnenten eine größere Freiheit, Ärzte und Krankenhäuser außerhalb des Netzwerks zu besuchen, dürfen jedoch mit größerer Wahrscheinlichkeit die Ausgaben decken, wenn Abonnenten die PPOs besuchen bevorzugt, In-Network-Ärzte und Krankenhäuser.

PPO -Netzwerke sind oft viel größer als HMO -Netzwerke. HMO -Pläne sind im Allgemeinen billiger als PPO -Pläne, aber die Lücke hat sich in den letzten Jahren eingeschränkt. Obwohl mehr Menschen PPO -Pläne wählen, werden HMO -Pläne von Abonnenten günstiger bewertet.

Vergleichstabelle

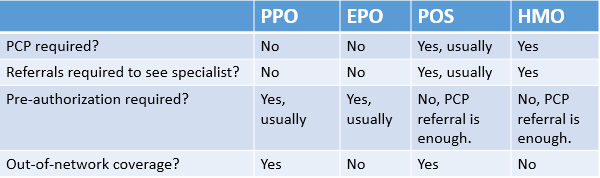

Unterschiede - Ähnlichkeiten -| HMO | PPO | |

|---|---|---|

|

| |

| Für was steht das? | Organisation für die Erhaltung der Gesundheit | Bevorzugte Anbieterorganisation |

| Flexibilität | Hängt vom HMO -Modell ab. Netzwerkbasierte Modelle sind ziemlich flexibel, während andere HMO-Modelle ziemlich restriktiv sein können. | Ziemlich flexibel, bedeckt teilweise außerhalb der Netzwerkpflege. |

| Kosten | Variiert je nach Plan. Die meisten HMOs waren in der Vergangenheit billiger als PPOs, waren aber in den letzten Jahren manchmal teurer als PPOs. Wahrscheinlich keine Copay -Kosten und niedrige (oder keine) Selbstbehalte haben. | Variiert. Prämien höher als die von EPO, können höher sein oder nicht als die von HMOs. Kosten mehr, um Out-of-Network-Anbieter zu besuchen. Copays und Selbstbehalte, die oft höher sind als die von HMOs. |

| Um | HMOs decken nur die medizinischen Ausgaben der Abonnenten ab, wenn sie In-Network-Gesundheitsdienstleister besuchen. | PPOs lassen Abonnenten außerhalb der Netzwerkanbieter besuchen, decken jedoch weitere Ausgaben ab, wenn Abonnenten die bevorzugten In-Network-Anbieter besuchen. |

| Typen | Netzwerk, Mitarbeiter, Gruppe, Open-Panel | Gatekeeper, Nicht-Gatekeeper |

| Berichterstattung | Grundlegende Präventivversorgung (e.G., Untersuchungen, Körperschaften), Notfälle, Mutterschaftsvorsorge, Operationen und Behandlung durch Spezialisten. Sehr unwahrscheinlich, dass die Zahn- oder visuelle Versorgung abdeckt. Kann Abtreibung abdecken oder nicht. | Grundlegende Präventivversorgung (e.G., Untersuchungen, Körperschaften), Notfälle, Mutterschaftsvorsorge, Operationen und Behandlung durch Spezialisten. Sehr unwahrscheinlich, dass die Zahn- oder visuelle Versorgung abdeckt. Kann Abtreibung abdecken oder nicht. |

| Popularität | Verbraucher erwerben weniger wahrscheinlich einen HMO -Plan als einen PPO -Plan, aber HMOs erhalten höhere Bewertungen der Abonnentenzufriedenheit. | Verbraucher erwerben eher einen PPO -Plan als einen HMO -Plan, aber HMOs erhalten höhere Bewertungen der Abonnentenzufriedenheit. |

Wie HMOs und PPOs funktionieren

In der u.S., Krankenversicherer haben in der Regel Netzwerke von Gesundheitsdienstleistern, mit denen sie besondere Verträge abschließen. Die Versicherer erklären sich damit einverstanden, Abonnenten zu ermutigen, bestimmte Anbieter für einen Rabatt zu sehen. Die ausgehandelten Zinssätze zwischen Versicherern und Gesundheitsdienstleistern sind deutlich niedriger als der Listenpreis, den die Anbieter nicht versicherten Patienten in Rechnung stellen.

Wenn ein Patient einen Arzt oder ein Krankenhaus besucht, mit dem ihr Gesundheitsplan einen Deal abgeschlossen hat, besucht sie einen Anbieter, der "In-Network ist."Wenn ein Patient einen Anbieter besucht, der ist nicht Anerkannt durch ihren Gesundheitsplan, ist sie "außerhalb des Netzwerks"."In den meisten Fällen ist der Besuch eines In-Network-Anbieters einfacher und billiger als der Besuch eines, der nicht aus dem Netzwerk ist. Heute, Einer der größten Unterschiede zwischen HMOs und PPOs besteht in wie viel Die Patienten werden vom Besuch außerhalb der Netzwerkanbieter abgehalten.

Mit Ausnahme der Notfallversorgung, die in der Regel nach Reform der erschwinglichen Pflegegesetze, HMOs, behandelt wird nur Abdecken Sie die Besuche bei In-Network-Anbietern, Einrichtungen und Apotheken. Dies bedeutet, dass ein HMO-Abonnenten, der einen Anbieter außerhalb des Netzwerks besucht. Normalerweise verwalten HMOs die Versorgung, indem sie Patienten einem bestimmten Grundversorgungsarzt zuweisen, der sie nach Bedarf weiter an andere Spezialisten innerhalb des HMO verweist. Um mehr über die Funktionsweise von HMOs zu erfahren, lesen Sie über die verschiedenen Arten von HMO -Modellen.

PPOs sind weniger restriktiv als HMOs und behandeln Besuche sowohl bei In-Network- als auch bei Out-of-Network-Anbietern. Sie jedoch bevorzugen Damit Abonnenten ihre Betreuung aus dem Netzwerk erhalten können. Die von Anbietern außerhalb des Netzwerks erhaltene Versorgung dürfte weniger als die von In-Network-Gesundheitsdienstleistern erhalten sein. Copays und Coinsurance -Kosten dürften höher sein.

Flexibilität

PPOs bieten fast immer flexiblere Versicherungspläne an, aber viel hängt vom individuellen Plan ab. In der Vergangenheit waren HMOs, insbesondere diejenigen unter dem Personalmodell, sehr restriktiv und erkannten nur wenige Anbieter an. Das heutige gemeinsame HMO-Modell, das netzwerkbasiert ist, ist viel flexibler.

Wenn Sie die Vor- und Nachteile eines HMO im Vergleich zu einem PPO abwägen, kann der vom Versicherer veröffentlichte Anbieterlisten potenziellen Abonnenten helfen.

Beschränkungen, die durch verschiedene Arten von Krankenversicherungsplänen auferlegt werden.

Beschränkungen, die durch verschiedene Arten von Krankenversicherungsplänen auferlegt werden. Dienstleistungen abgedeckt

Sowohl HMOs als auch PPOS decken die grundlegende vorbeugende Versorgung ab (e.G., Untersuchungen, Körperschaften), Notfälle, Mutterschaftsvorsorge, Operationen und Behandlung durch Spezialisten. Im Allgemeinen werden die meisten körperlichen Gesundheitserkrankungen abgedeckt. Viele Versicherungspläne decken jedoch keine kosmetischen Operationen, Chiropraktikdienste, langfristige Therapien und Pflege, Unfruchtbarkeitsbehandlungen ab (e).G., IVF), Gewichtsverlustoperationen (e.G., Magenbypass) oder Akupunktur.[1]

HMOs und PPOs können Abtreibung abdecken oder nicht. Darüber hinaus verbieten viele Staaten Versicherungsunternehmen, das Verfahren zu decken.

Rezepte

Obwohl die meisten HMOs und PPOs verschreibungspflichtige Medikamente abdecken, decken sie sie mit unterschiedlichen Abdeckungsraten und auf unterschiedliche Weise ab. PPOs ermöglichen Abonnenten, ihre Rezepte in jeder Apotheke zu füllen, die sie wollen. HMOs verschließen jedoch mit Apotheken auf die gleiche Weise, wie sie sich mit Arbeitnehmern und Einrichtungen im Gesundheitswesen zusammenziehen. HMO -Abonnenten müssen eine lokale Apotheke finden, die mit ihrem HMO -Plan verbunden ist, um nicht den vollen Preis für ihre Rezepte zu zahlen. Für HMO-Abonnenten, die in ländlichen Gebieten leben, denen möglicherweise eine zugängliche, von der HMO zugelassene Apotheke fehlt, erstattet die HMO sie normalerweise erstattet sie in der Regel.

Zahnärztliche und visuelle Pflege

Nur wenige HMO- oder PPO -Pläne decken Zahn- oder visuelle Versorgung ab, einige werden teilweise die Pflege für Kinder abdecken. Einige Versicherungsunternehmen bieten möglicherweise einen zusätzlichen Versicherungsschutz für Zahnuntersuchungen und Besuche eines Optiker an. Dieser Deckung wird jedoch eine zusätzliche monatliche Prämie sein.

HMO vs. PPO -Wartezeiten

Wie lange muss ein Patient warten, bis ein Arzt signifikant nach Region und Spezialität variiert.[2] Wartezeiten sind in Städten schlechter.[3] Sobald ein Patient eine Arztpraxis betritt, liegen die durchschnittlichen Wartezeiten normalerweise zwischen 15 und 25 Minuten.[4]

Bei netzwerkbasierten Versicherungsmodellen sollte eine bestimmte Art von Versicherung keine Auswirkungen auf die Wartezeiten haben. Nicht-network-basierte HMO-Modelle haben jedoch möglicherweise längere Wartezeiten. Im Jahr 2010 antwortete der Bundesstaat Kalifornien auf Beschwerden der Patienten, indem er die Wartezeiten von HMOs regulierte. Seitdem konnten Patienten mit einem HMO-Plan im Bundesstaat innerhalb von 10 Tagen einen HMO-zugelassenen Arzt und innerhalb von 15 Jahren erwarten. Bis heute ist Kalifornien der einzige Staat mit einer solchen Regulierung.

Kosten

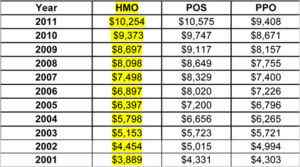

Heute können HMO -Pläne im Laufe eines Jahres mehr kosten als PPO- und POS -Pläne.

Heute können HMO -Pläne im Laufe eines Jahres mehr kosten als PPO- und POS -Pläne. In der Vergangenheit war ein großer Verkaufsargument von HMO -Plänen, dass sie viel billiger waren als PPO -Pläne, damit Unternehmen für ihre Mitarbeiter und für Einzelpersonen für sich selbst gekauft hatten. Heute ist dies nicht immer der Fall, und in den letzten Jahren haben HMOs tatsächlich gekostet mehr als ppos.[5] Dennoch hängt viel von einem einzelnen Plan und dem Modell ab, unter dem es arbeitet.

Bei der Ermittlung der Kosten eines Versicherungsplans lohnt es sich, die Kostenkosten, die Versorgungsversicherung und Selbstbehalte genau zu überprüfen. Viele HMOs benötigen keine Copays und haben niedrige Selbstbehalte. PPOs kosten oft mehr im Austausch für ihre Flexibilität. Die Kosten für die Beachtung und die Versorgungsversicherung variieren erheblich, sind jedoch selten so niedrig wie in HMO -Plänen.

Die Kosten für HMO- und PPO -Pläne, die durch staatliche oder föderale Gesundheitsbörsen gekauft wurden, die im Rahmen des Affordable Care Act eingeführt wurden. Bronze -Pläne kosten weniger und decken weniger ab, während Platinpläne viel mehr kosten und viel mehr abdecken.

Letztendlich hängt das, was für einen Abonnenten besser und erschwinglicher ist.

Anbieter

Eine Vielzahl von Unternehmen stellt HMO- und PPO -Pläne zur Verfügung. Einige sind kleinere Unternehmen, die nur in bestimmten Bundesstaaten zu finden sind, während andere, wie Blue Cross Blue Shield, in den meisten Bundesstaaten im ganzen Land Pläne zur Verfügung haben.

Diejenigen ohne Krankenversicherungsvorteile eines Arbeitgebers können das Gesundheitswesen nutzen.GOV, um Pläne in offenen Einschreibungszeiten anzuzeigen. Um zu sehen, wie die HMO- und PPO-Pläne der Staaten im Hinblick auf die Kundenzufriedenheit und -qualität der Deckung rangieren.

Popularität

Mit bei weitem erwerben die Verbraucher eher einen PPO -Plan, sind aber zufriedener mit einem HMO -Plan. Im Rankingsbericht des NCQA 2013-2014-Rangleichzers 2013-2014 wurden 16 der 20 wichtigsten Gesundheitspläne im Rahmen eines HMO-Modells betrieben.[6] Im Allgemeinen kleinere Versicherer und gemeinnützige Versicherer (e).G., Kaiser Permanente) sind günstiger als größere und gemeinnützige Versicherer.[7]

Ein Grund, warum die Zufriedenheit mit HMOs höher ist, ist wahrscheinlich, dass ein integrierter HMO - einer, bei dem der Versicherungsplan und die Gesundheitsdienstleister von derselben Muttergesellschaft angeboten werden, einige Gesundheitsdienste unter einem Dach anbietet, einem Krankenhaus, das es besitzt. Dies ermöglicht HMOs, die Versorgung zwischen dem Hausarzt des Patienten und verschiedenen Spezialisten und diagnostischen Labors besser zu koordinieren. Es hilft auch, dass alle medizinischen Unterlagen des Patienten von derselben Einheit gehalten werden, sodass die HMO eine bessere, detailliertere Krankengeschichte für den Patienten hat.

Arten von HMO und PPO

Es gibt zahlreiche Arten von HMO- und PPO -Plänen. Zu bestimmen, was besser ist, hängt wirklich von der Patienten und seinen oder ihren Bedürfnissen ab. Jeder, der zu einem neuen Plan wechselt, sollte sicherstellen, dass das Kleingedruckte in Bezug.

Arten von HMO -Plänen

Es gibt vier Haupttypen von HMOs, aber viele HMO -Pläne sind eine Kombination aus einem oder mehreren der unten aufgeführten Modelle:

- Netzwerkmodell: Dies ist heute die häufigste Art von HMO und der primäre HMO -Typ, der während dieses Vergleichs diskutiert wird. Es ist wie andere netzwerkbasierte Krankenversicherungsmodelle, einschließlich PPOs, bei denen Patienten dringend aufgefordert werden, Anbieter von In-Network zu besuchen, um nicht mehr aus der Tasche zu zahlen.

- Personalmodell: Ein viel restriktiveres Modell, das HMO -Personalmodell stellt nicht nur mit bestimmten Ärzten zusammen, sondern verfügt über bestimmte HMO -Ärzte, die es persönlich als Personal für seine eigenen Einrichtungen einsetzt. Diese HMO -Ärzte nur Siehe die Abonnenten der HMO. Dieses Modell war in der Vergangenheit beliebt, hat sich aber in den letzten Jahren in Ungnade gefallen.

- Gruppenmodell: Anders als beim Personalmodell werden Ärzte und Spezialisten in diesem Modell nicht direkt von der HMO eingestellt, sondern a Gruppe von Ärzten und Spezialisten wird ausschließlich mit in großen Mengen auf Vertrag genommen und bezahlt. Die Ärzte und Spezialisten der Gruppe entscheiden, wie das von der HMO erhaltene Geld verteilt wird. Ähnlich wie das Personalmodell sehen die Ärzte in dieser Gruppe nur die Abonnenten des HMO.

- Open-Panel-Modell: Dieses Modell ist dem Gruppenmodell sehr ähnlich, wobei der Hauptunterschied darin besteht Und Andere Patienten, die die Pläne der HMO nicht abonnieren. Im Gegensatz zu den Plänen eines anderen Modells ermöglicht dieses Modell einem Grundversorgungsarzt einen Patienten an einen Spezialisten außerhalb des Netzwerks, für den die HMO wird teilweise die Kosten decken.

Arten von PPO -Plänen

Die meisten PPO -Pläne funktionieren ähnlich zueinander, wobei der Hauptunterschied zwischen ihnen ist, wie restriktiv sie in Bezug auf die Grundversorgung sind.

- Gatekeeper PPO: Diese PPO -Pläne erfordern Abonnenten, einen Hausarzt zu haben, genau wie ein HMO. (Die Auswahl der Ärzte zur Auswahl eines Gatekeeper -PPO wird jedoch mit ziemlicher Sicherheit breiter sein als die unter einem HMO gefundenen.) Dieser Hausarzt kann dann seine Patientin an andere Ärzte und Spezialisten im Netzwerk oder sogar außerhalb davon weiterleiten. Mit anderen Worten, Abonnenten müssen zuerst den "Gatekeeper", den Hauptarzt, durchgehen, bevor sie andere Pflege erhalten.

- Nicht-Gate-Keepter-PPO: Wie der Name schon sagt, erfordert dieses Modell der PPO -Versicherung keinen Hausarzt. Es ist flexibler als das Gatekeeper -Modell und viel flexibler als ein HMO.