Zwangsvollstreckung vs. Leerverkauf

- 1616

- 151

- Annelie Auer

Wenn ein Kreditnehmer konsequent keine Hypothekenzahlungen leistet, wird die Immobilie abgeschottet. In einem Zwangsvollstreckung, Der Kreditgeber übernimmt das Eigentum an der Immobilie und räumt den Kreditnehmer aus. Abgeschottete Immobilien können bei einer Auktion oder über traditionelle Immobilienmakler verkauft werden. Für Kreditnehmer schadet eine Zwangsvollstreckung ihre Kreditwürdigkeit schwer.

A Leerverkauf wird oft als Alternative zur Zwangsvollstreckung verwendet, da sie zusätzliche Gebühren und Kosten sowohl für den Gläubiger als auch für den Kreditnehmer verringert. Die negativen Auswirkungen auf die Kreditwürdigkeit des Kreditnehmers sind in einem Leerverkauf in der Regel kleiner als in einer Zwangsvollstreckung, aber ein Leerverkauf beinhaltet normalerweise viel mehr Papierkram für alle Parteien.

Vergleichstabelle

| Zwangsvollstreckung | Leerverkauf | |

|---|---|---|

| Erhalten Sie möglicherweise einen Anreiz von 3.000 USD oder mehr Umzugsanreize | NEIN | Ja |

| Verwendet, wenn | Darlehensnehmer ausfällt bei Zahlungen | Darlehensnehmer, die keine Hypothekenzahlungen leisten können, schulden mehr als den derzeitigen Wert von Home, und Kreditgeber stimmt zu. |

| Verkauft durch | Darlehensgeber | Hausbesitzer |

| Verkaufsmethode | Versteigert beim Treuhandverkauf | Makler |

| Auswirkungen auf die Kreditwürdigkeit und die Kreditgeschichte | Fällt 200 - 400 Punkte ab. Bleiben 7 Jahre lang im Bericht. | Fallen um 50 - 150 Punkte. In der Kreditauskunft aufgelistet, wenn der Gläubiger die Schuldenreduzierung an Kreditberichtsbehörden meldet. |

| Eingeführt von | Der Kreditgeber | Der Hausbesitzer |

| Zukünftige Kredite | Muss über zukünftige Darlehensanträge melden | Kann über zukünftige Darlehensanträge gemeldet werden oder nicht |

| Wer hat die Kontrolle über Immobilien | Der Kreditgeber | Der Hausbesitzer |

| Einschränkungen für zukünftige Eigenheimkäufe | Berechtigt, in 5 Jahren mit Einschränkungen oder 7 Jahren ohne Beschränkungen zu kaufen | Kann unter bestimmten Umständen sofort kaufen |

Berechtigung und Verwendung

Zwangsvollstreckungen werden verwendet, wenn ein Hausbesitzer seine Wohnungsbaudarlehenszahlungen ausgeschlossen hat. Der Kreditgeber besitzt das Eigentum, das als Sicherheiten für den Kredit verpflichtet wurde. Nachdem eine Immobilie abgeschottet wurde, stellt der Kreditgeber sie zum Verkauf ein und nutzt den Erlös, um den Hypothekenguthaben zurückzufordern.

Leerverkäufe stehen Kreditnehmern zur Verfügung, wenn sie mehr schulden als der aktuelle Wert ihres Hauses auf dem Markt. Leerverkäufe können in Situationen verwendet werden, in denen der Hausbesitzer auf seinen Hypothekenzahlungen aufstrebt Und Wenn sie zurückgefallen sind. Die Genehmigung der Kreditgeber ist jedoch erforderlich, bevor ein Leerverkauf abgeschlossen werden kann. Kreditgeber sind nicht verpflichtet, einen Leerverkauf zu akzeptieren.

Wie arbeiten Zwangsvollstreckungen und Leerverkäufe??

Zwangsvollstreckungsprozess

Abhängig vom Staat lebt ein Darlehensnehmer in der Zwangsvollstreckung das Gerichtssystem, oder es kann auch nicht beteiligt sein. Weitere Informationen erhalten.

Nach drei bis sechs Monaten verpassten Zahlungen wird ein Kreditgeber eine Ausfall Mitteilung aufzeichnen, die einen Kreditnehmer darüber informiert. Die Länge der Wiedereinstellungsphase variiert je nach Staat. Einige Staaten geben Kreditnehmern nur fünf Tage Zeit, um Streitigkeiten und Schulden zu begleichen, und andere bieten Kreditnehmern bis zu 90 Tage.

Wenn der unbezahlte Guthaben der Hypothek nicht innerhalb von drei Monaten bezahlt wird, erhält der Hausbesitzer eine Verkaufsbekanntmachung. Die Immobilie wird dann bei einem Treuhänderverkauf an den höchsten Bieter versteigert, der innerhalb von 24 Stunden in bar bezahlen muss. Das Eröffnungsangebot entspricht in der Regel dem ausstehenden Kreditsaldo und allen zusätzlichen Anwaltsgebühren, die der Bank möglicherweise entstanden ist.

Hier ist ein Video, das die Folgen von Zwangsvollstreckungen und Leerverkäufen für Hausbesitzer vergleicht:

Abkürzungsprozess

Wenn der Marktwert der Immobilie geringer ist als der ausstehende Hypothekenbuch, und der Kreditnehmer kann es sich nicht leisten, die Hypothek zu bezahlen, kann der Kreditgeber (eine oder mehrere Banken) einen Leerverkauf akzeptieren. In einem Leerverkauf liegt der Erlös aus dem Verkauf der Immobilie nicht hinter dem Hypothekenguthaben, der ein Grund dafür ist, dass Kreditgeber zögern, das Angebot eines Kreditnehmers für einen Leerverkauf anzunehmen. Jeder unbezahlte Saldo, der den Kreditgebern nach einem Leerverkauf geschuldet ist, wird als Mangel bezeichnet. Leerverkaufsvereinbarungen veröffentlichen nicht unbedingt Kreditnehmer von ihren Verpflichtungen, um Mangel an Kredite zurückzuzahlen, es sei denn.

In einem Leerverkauf setzt der Hausbesitzer das Haus mit einem Makler auf den Markt. Es wird wie jeder andere Hausverkauf behandelt. Sobald der Hausbesitzer ein Angebot angenommen hat, muss es auch von der Bank angenommen werden. Es kann zwischen 3 und 6 Monaten dauern, bis ein Leerverkauf schließt, und sein Erfolg ist nicht garantiert. Die Federal Housing Finance Agency (FHFA) hat 2012 jedoch neue Regeln erstellt, die diesen Prozess erleichtert und schneller erleichtern. Zum Beispiel müssen Hypothekengeber nun innerhalb von 30 Tagen nach Erhalt auf ein Leerverkaufsangebot antworten.

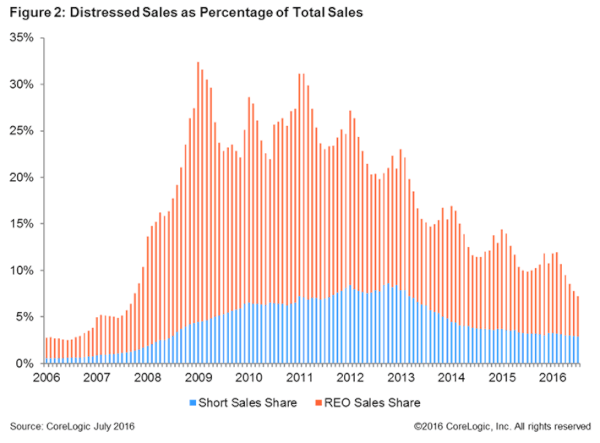

Leerverkäufe als Prozentsatz des Gesamtumsatzes in Eigenheim in der U.S. Quelle: Corelogic.

Leerverkäufe als Prozentsatz des Gesamtumsatzes in Eigenheim in der U.S. Quelle: Corelogic. Im August 2012 kündigte die FHFA Maßnahmen zur Abkürzung von Unterwasserhäusern an - Häuser, in denen die ausstehende Hypothek größer ist als der aktuelle Marktwert des Hauses - für Hausbesitzer leichter Hypothekenzahlungen. Im Rahmen des Plans, der im November 2012 in Kraft trat, haben nur Hypotheken, die von Fannie Mae und Freddie Mac garantiert wurden vollendet. Diese Maßnahme soll die Anreizinhaber von zweiten Hypotheken verringern müssen. Mit den neuen Regeln können Hausbesitzer mit verpassten Hypothekenzahlungen und schwerwiegenden finanziellen Problemen auch weniger Dokumente einreichen, die für einen Leerverkauf genehmigt werden können. Hausbesitzer erhalten eine schnellere Genehmigung, wenn sie finanzielle Schwierigkeiten wie ein verlorener Job, Scheidung, Tod in der Familie oder einen Umzug von Arbeitsplätzen haben.[1]

Komplikationen für Käufer in Zwangsvollstreckungen gegenüber Leerverkäufen

Zwangsvollstreckungen und Leerverkäufe bieten tiefe Rabatte für Käufer. Jemand, der ein Haus in einem Leerverkauf kauft.[2] Diese Einkäufe sind jedoch nicht ohne Komplikationen.

Das häufigste Problem bei abgeschotteten Immobilien ist, dass sie häufig „as-is“ verkauft werden, sodass das Haus möglicherweise Reparaturen benötigt, die manchmal sehr teuer sind. Wenn eine ausgeschlossene Immobilie in einer Auktion gekauft wird, muss der Käufer am selben Tag Bargeld bezahlen, was bedeutet. Manchmal muss der Käufer einer ausgeschotteten Immobilie unbezahlte Grundsteuern vom Vorbesitzer zahlen müssen. Schließlich ermöglichen die Erlösungsgesetze den Kreditnehmern, ihre abgeschotteten Häuser zurückzugewinnen, auch wenn das Haus nach der Zwangsvollstreckung an einen neuen Käufer verkauft wurde. Dies kann viele Komplikationen für Käufer von abgeschotteten Immobilien verursachen.

Leerverkaufsgrundstücke werden auch häufig zu weniger als Bewertungspreis gekauft. Der Prozess kann jedoch sehr zeitaufwändig sein. Der Kauf einer Immobilie in einem Leerverkauf dauert normalerweise viel länger, da nicht nur der Käufer und der Verkäufer dem Verkauf zustimmen müssen. Alle Kreditgeber, die ein Pfandrecht auf dem Grundstück halten, müssen dem Verkauf ebenfalls zustimmen. Wenn die erste Hypothek vom ursprünglichen Kreditgeber erneut verkauft wurde, ist sie möglicherweise im Besitz mehrerer Banken. Wenn es eine zweite Hypothek im Haus gibt, können der Kreditgeber in der zweiten Hypothek auch Pfandrechte sein. Alle Kreditgeber zur Genehmigung eines Leerverkaufs zu bringen, braucht Zeit und kann sogar verhindern, dass das Geschäft schließt, wenn ein Kreditgeber nicht zustimmt oder wenn der Verkäufer während der langen Wartezeit keine Hypothekenzahlungen mehr leisten kann (und daher möglicherweise abgeschottet wird). Es dauert 3 bis 12 Monate, um die meisten Verkäufe abzuschließen. Darüber hinaus sind Leerverkäufe für Käufer und Verkäufer riskant, da die Bank das Haus zu jedem Zeitpunkt ohne Auswirkungen vom Markt abziehen kann.

Kreditbeurteilung

Eine Zwangsvollstreckung kann dazu führen, dass das Kreditrating eines Kreditnehmers um 200 auf 400 Punkte zurückgeht. Es bleibt 7 Jahre in einer Kreditauskunft. Dies kann sich sehr negativ auf zukünftige Kredite und sogar die Beschäftigungsmöglichkeiten auswirken, in Fällen, in denen ein potenzieller Arbeitgeber eine Sicherheitsprüfung für alle Mitarbeiter benötigt. Zwangsvollstreckungen sind Teil des öffentlichen Aufzeichnungen.

Ein Leerverkauf kann einen Rückgang von 50 auf 130 Punkte in der Kreditwürdigkeit verursachen, obwohl die schwerwiegenden Reduzierungen in der Regel darauf zurückzuführen sind, dass der Kreditnehmer im Verzug des Darlehens liegt. Kreditberichten werden angegeben, dass ein Darlehen in einem Leerverkauf „festgelegt“, „wie vereinbart bezahlt“ oder „in weniger als voll bezahlt wurde.”

Zukünftige Wohneigentum

Nach der Abentdition eines Hauses kann eine Person in 5 Jahren ein weiteres Haus mit einigen Einschränkungen oder in 7 Jahren ohne Beschränkungen kaufen können. Einzelpersonen müssen die Zwangsvollstreckung für alle zukünftigen Kreditanträge melden.

Nach einem Leerverkauf kann die Person möglicherweise sofort ein neues Haus kaufen, wenn ihre Zahlungen nie mehr als 30 Tage zu spät waren und der Kreditgeber nicht verlangt, dass sie den Kredit zurückzahlen müssen. Es kann jedoch schwierig sein, einen neuen Kreditgeber zu finden.

Jüngste Zwangsvollstreckungsnachrichten