Unterschiede zwischen Vermögenswerten und Verbindlichkeiten

- 4856

- 1173

- Ines Plank

In der Geschäftswelt und in der Buchhaltung werden diese beiden Begriffe häufig verwendet.

Vermögenswerte beziehen sich auf die Gegenstände wie Eigentum, zu denen die Organisation rechtlich Eigentum hat. Diese Posten können bewertet werden und verwendet werden, um jegliche finanzielle Verpflichtung wie Schulden, Verpflichtungen und Vermächtnisse zu erfüllen.

Verbindlichkeiten dagegen sind die Verpflichtungen, die ein Individuum in Zukunft in einer vorbestimmten Zeit erfüllt werden soll und sollte.

Um alles zusammenzufassen, ist ein Vermögenswert das, was ein Unternehmen legal besitzt, während Verbindlichkeiten die Gegenstände, Beträge oder Rohstoffe sind, die das Unternehmen schuldet.

Die beiden sind für Unternehmen von gleicher Bedeutung, da sie mit Hilfe mehrerer Tools wie der Bilanz die Gesamtfinanzlage eines Unternehmens bestimmen können.

Sowohl Vermögen als auch Verbindlichkeiten bilden die grundlegende Rechnungslegungsgleichung:

Vermögenswerte = Verbindlichkeiten + Eigenkapital

Was ist Vermögenswerte?

Ein Vermögenswert ist Buchhaltung ist jeder Artikel, den ein Unternehmen gekauft hat, um seinen Wert zu erhöhen und das Einkommen zu verbessern. Es könnte auch verwendet werden, um die Geschäftstätigkeit des Unternehmens zu verbessern. Die Vermögenswerte werden in der Bilanz eines Unternehmens aufgezeichnet und können zweimal klassifiziert werden. entweder greifbar oder immateriell; Strom oder fest.

Greifbare Vermögenswerte sind solche, die vom menschlichen Auge gesehen oder berührt werden können oder berührt werden können. In der Bilanz eines Unternehmens finden Sie materielle Vermögenswerte im Rahmen von Anlagen, Ausrüstungen oder Eigentumskategorien.

Immaterielle Vermögenswerte sind diejenigen, die nicht berührt werden können und nicht physische Natur sind. Dazu gehören Funktionen wie Markennamen, Domainnamen, Software oder sogar Computerdatenbanken. Es wird angenommen. In den IAS 38 -Regeln müssen die immateriellen Vermögenswerte separat in einer Bilanz aufgeführt werden und sollten von dem mit ihnen verwandten Unternehmen kontrolliert werden.

Aktuelle Vermögenswerte sind die Artikel, die ein Unternehmen besitzt und konsumiert oder in einem Zeitraum von einem Jahr in Bargeld umgewandelt wird. Beispiele dafür sind Handelsschuldner, Bargeld bei der Bank oder in der Hand, Vorauszahlungen. Das Anlagevermögen hingegen ist das, was ein Unternehmen besitzt, das das Unternehmen jedoch für mindestens ein Jahr ohne Umwandlung in Bargeld verwendet wird. Gute Beispiele für Anlagevermögen sind Land, Gebäude, Armaturen und Kraftfahrzeuge.

Was ist Verbindlichkeiten??

Eine Haftung ist eine Form der Schulden, die einem Unternehmen einem externen Unternehmen wie einem Finanzinstitut, Lieferanten, geschuldet wird. Diese Schuld erfordert, dass das Unternehmen irgendeine Form von wirtschaftlichem Nutzen aufgibt, um den geschuldeten Betrag abzudecken. Verbindlichkeiten können zu zahlbarem Konten eingestuft werden und werden normalerweise im Buchhaltungswerkzeug zur Buchhaltung von Buchhaltungsbilitschaften gutgeschrieben.

Um eine Haftung zu verkaufen, ist das Unternehmen gezwungen, einen bestimmten wirtschaftlichen Vorteil zu verkaufen. Diese wirtschaftlichen Vorteile könnten Bargeld, andere Vermögenswerte oder die Leistung eines Dienstes umfassen. Ein aktuelles Verhältnis ist ein Analysetool, das feststellt. Beispiele für aktuelle Verbindlichkeiten sind Schulden, Verbindlichkeiten, Überziehungen und kurze Rechnungen.

Die Verbindlichkeiten werden als Gutschriften für die Bilanzen aufgeführt und in Bezug auf die Zahlungsbedingungen entweder aktuell oder langfristig aufgeführt. Die aktuellen Verbindlichkeiten sind alles, was in einem Jahr bezahlt werden muss. Alle Verbindlichkeiten mit längeren Zahlungsbedingungen werden als langfristig eingestuft. Zu den langfristigen Verbindlichkeiten gehören Kredite, Steuerverpflichtungen, Schuldverschreibungen und die Rentenzahlungen.

Unterschiede zwischen Vermögenswerten und Verbindlichkeiten

Die folgenden Zeiger geben einen tieferen Einblick in die Unterschiede zwischen einem Vermögenswert und einer Verbindlichkeit:

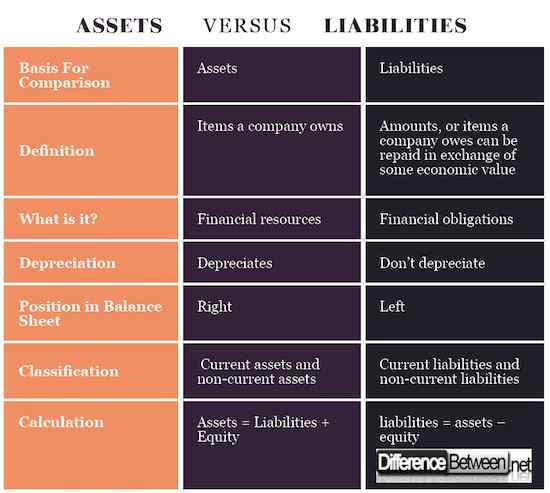

Definition von Vermögenswerten und Verbindlichkeiten

Vermögenswerte sind Elemente wie Eigentum, Gebäude, die eine Organisation

eigen und das kann in Bargeld umgewandelt werden. Auf der anderen Seite sind Verbindlichkeiten die Deb -Beträge, die dem Unternehmen schuldig sind, innerhalb eines zukünftigen Datums festzulegen,.

Was ist es?

Vermögenswerte sind finanzielle Ressourcen, die der Organisation, der sie gehört, einen gewissen wirtschaftlichen Nutzen bringen werden. Finanzielle Verpflichtungen, die sich ein Unternehmen innerhalb einer festgelegten Zeit erfüllen muss.

Wert in Vermögenswerten und Verbindlichkeiten

Vermögenswerte sind Ressourcen, die mit der Zeit abgeschrieben werden. Dies liegt insbesondere innerhalb der aktuellen Vermögenswerte, die regelmäßig verwendet werden. Die Abschreibungsmenge wird dann tabellarisch und reduziert von der Anfangswertannahme reduziert. Verbindlichkeiten werden jedoch nicht abgeschrieben.

Position in der Bilanz

Vermögenswerte befinden sich auf der rechten Seite einer Bilanz. Verbindlichkeiten werden in der Reihenfolge der Zeitverpflichtung auf der linken Seite der Bilanz aufgeführt.

Klassifizierung von Vermögenswerten und Verbindlichkeiten

Vermögenswerte in der Bilanz werden als aktuelle Vermögenswerte und Anlagevermögen kategorisiert. Die Verbindlichkeiten werden als aktuelle Verbindlichkeiten und langfristige Verbindlichkeiten eingestuft.

Berechnung von Vermögenswerten und Verbindlichkeiten

Sowohl die Vermögenswerte als auch die Verbindlichkeiten haben unterschiedliche Formeln, um die Formulierung der Betragsanlagen abzuleiten.

Vermögen vs. Verbindlichkeiten: Vergleichstabelle

Zusammenfassung der Vermögenswerte vs. Verbindlichkeiten

- Vermögenswerte sind die Einkäufe, die eine Organisation tätigt, um ihre finanzielle Position zu verbessern oder ihre Geschäftstätigkeit zu unterstützen. Verbindlichkeiten sind die Beträge, die ein Unternehmen externen Unternehmen schuldet.

- Vermögenswerte und Verbindlichkeiten werden beide berücksichtigt, um die tatsächliche finanzielle Position eines Unternehmens widerzuspiegeln.

- Die Vermögenswerte eines Unternehmens werden auch verwendet, um die Kreditwürdigkeiten eines Unternehmens unter anderem zu bestimmen.

- Vergleiche in verschiedenen Unternehmen können auch genau mit der Bilanz durchgeführt werden, die sowohl die Vermögenswerte als auch die Verbindlichkeiten anzeigt.

- Zu den Vermögenswerten gehören Land, Gebäude, Pflanzen und Maschinen, Inventar und können alle leicht abwerten. Zu den Verbindlichkeiten gehören Kredite, Schuldverschreibungen, Konten -Verbindlichkeiten und können nicht abwerten.

- « Unterschied zwischen positivem Feedback und negativem Feedback

- Unterschied zwischen Eau de Toilette und Aftershave »