Differenz zwischen Variablen- und Festrate -Studentendarlehen

- 2815

- 136

- Kurt Reinelt

Studentendarlehen sind keine gelegentliche Praxis mehr, aber es ist zum neuen Paradigma der College -Finanzierung für die meisten der College -Besucher geworden, insbesondere in den USA, insbesondere in den USA. Und die Rückzahlung der College -Schulden ist zur neuen Normalität des frühen bis mittleren Erwachsenenlebens geworden. Studentendarlehen sind definitiv eine Belastung, aber für diejenigen, die nicht das Geld haben, um für die Hochschulausbildung zu bezahlen, sind Studentendarlehen wie eine Lebensader. Außerdem haben die dramatische Zunahme der College -Gebühren in den letzten Jahren viele gezwungen, Studentendarlehen zu suchen. Warum sollten Ihre Kinder ihrem Leben und ihrer Karriere nur dann nur dann entzogen werden, nur weil Sie sich ihre Ausbildung momentan nicht leisten können? Wenn Sie jedoch einen Studentendarlehen beantragen, können Sie möglicherweise zwischen Variablen und festen Zinssätzen auswählen. Während niedrigere Zinssätze immer die besten sind, kann auch Ihr Zinssatz in die Straße wechseln oder nicht.

Was sind variable Preise?

In der Vergangenheit hatten alle privaten Studentenkredite variable Zinssätze. Nun, Ihre Zinsbedingungen werden wahrscheinlich auf der Grundlage Ihres Kredits und der Reichweite der Bank oder des Kreditgebers festgelegt. Die variablen Zinssätze sind also, wie der Name schon sagt. Dieser Index fungiert als grundlegende Komponente, die der Bank hilft, festzustellen, wie viel sie kosten wird, um das Geld auszuleihen, das sie Ihnen benötigen. Banken sind die Zwischenhändler; Sie leihen sich das Geld aus, das sie ausleihen, was in Bezug auf die Kosten für die Banken jeden Abend schwankt. Abhängig von Ihrem Darlehen ändert sich der Zinssatz also basierend auf dem Index. Also, was das alles für Sie bedeutet? In einfachen Worten könnten Ihre monatlichen Zahlungen aufgrund der Indexrate manchmal niedrig oder manchmal höher sein. Variableraten sind anfangs oft viel niedriger, aber sie könnten in den kommenden Monaten oder Jahren steigen. Wenn die Zinssätze gesunken sind, zahlen Sie weniger und wenn die Zinssätze steigen, zahlen Sie am Ende mehr. Wenn sich der LIBOR 1-Monate ändert, ändern sich Ihre Studentendarlehenszinsen entsprechend.

Was sind feste Preise?

Studentendarlehen fester Zinsdarlehen sind Zinssätze, die während der gesamten Amtszeit Ihrer Darlehensrückzahlungszeit gleich bleiben. Dies bedeutet. Der feste Rate ist genau das, was der Name impliziert: behoben oder gleich. Der Zinssatz zum Zeitpunkt Ihres Darlehens beginnt während des gesamten Rückzahlungszeitraums gleich. Zum Beispiel, wenn Sie den festen Zinssatz von uns beispielsweise 7 erhalten haben.5% zum Zeitpunkt, an dem Sie den Kredit aufgenommen haben, zahlen Sie die gleichen 7.5% Zinssatz jeden Monat ohne die sich ändernde Marge- und Indexzins. Selbst wenn der Indexrate abnimmt, zahlen Sie die gleichen 7.5% bedeutet, dass Sie nicht vom niedrigeren Zinssatz profitieren. Gleichzeitig müssen Sie jedoch nicht mehr zahlen, wenn der Indexrate steigt.

Differenz zwischen Variablen- und Festrate -Studentendarlehen

Zinsrate

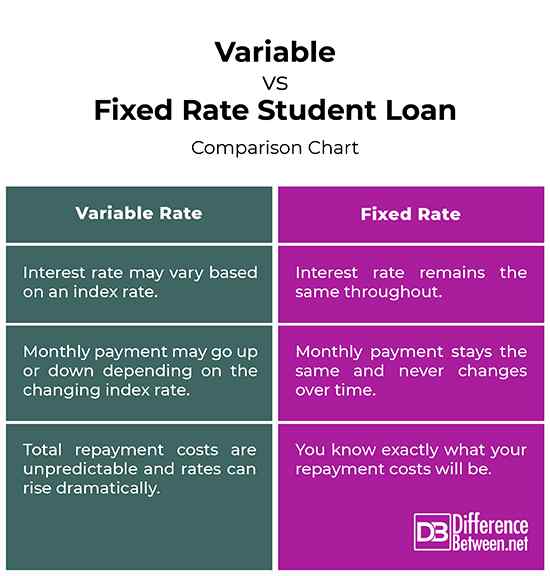

- Variable Zinssätze sind, wie der Name schon sagt. Eine variable Rate ist im Grunde eine Summe von zwei Komponenten, eine feste Marge und eine variable Indexrate. Ein Zinssatz ist etwas, das normalerweise mit einem Kredite oder einem Darlehen mit festem Zinssatz entsteht. Ein fester Zinssatz bedeutet also.

Monatliche Bezahlung

- Banken leihen sich das Geld aus, das sie ausleihen, was in Bezug auf die Kosten für die Banken jede Nacht schwankt. Bei variablen Zinsdarlehen ändert sich der Zinssatz abhängig von Ihrem Darlehen auf der Grundlage des Index. Die monatlichen Zahlungen können also aufgrund der Indexrate manchmal niedrig oder manchmal höher sein. Mit festen Zinssätzen ist der Zinssatz zum Zeitpunkt Ihres Darlehensbeginns während des gesamten Rückzahlungszeitraums gleich gleich. Die monatliche Zahlung gegen das Darlehen ändert sich also im Laufe der Zeit nie und Sie wissen genau, wie Ihre Rückzahlungskosten aussehen werden, wenn Sie Ihre monatlichen Zahlungen rechtzeitig leisten.

Beispiel

- Zum Beispiel haben Sie das Studentendarlehen zu einem festen Zinssatz von 6 aufgenommen.5% und eine variable Zinsoption von 4.5% (3.5% Marge + 1% Indexrate). Bei festen Zinsdarlehen ist der Zinssatz in keinem Szenario betroffen und bleibt die gleichen 6.5% während der gesamten Amtszeit. Im Falle von Variablen -Raten -Darlehen steigt die Rate jedoch auf der Grundlage der sich ändernden Indexrate auf und ab. Die Indexrate kann also variieren; Manchmal kann es bis zu 0 sein.50% und manchmal können Sie am Ende bis zu 3 zahlen.5% über dem 3.5% Marge, was bedeutet, dass Sie insgesamt 7% Zinssatz zahlen müssen.

Variable vs. Festzins Studentendarlehen: Vergleichstabelle

Zusammenfassung

Zum Zeitpunkt des Darlehens kann der Zinssatz für einen festgelegten Studentendarlehen in der Regel höher sein als mit dem variablen Zinssatz von Studentendarlehen mit derselben Rückzahlungszeit. Bei einem festen Zinsdarlehen werden die Zinssätze hauptsächlich auf der Grundlage Ihrer Kreditwürdigkeit und der Reichweite der Bank festgelegt, die die Bank bietet. Ein fester Zinssatz bedeutet also, dass Sie während des gesamten Rückzahlungszeitraums den gleichen Zinssatz zahlen, während der Zinssatz bei variablen Zinssätzen basierend auf einem schwankenden Index (LIBOR) steigen oder sinkt kann. Letztendlich liegt die Entscheidung, ob Sie einen festen oder variablen Studentendarlehen auswählen, ganz bei Ihnen. Sie sollten Ihre Optionen sorgfältig ermitteln und diejenigen auswählen, die Ihre Anforderungen am besten erfüllen wird.

- « Unterschied zwischen Herdenimmunität und natürlicher Immunität

- Unterschied zwischen CISSP und CISM »