Unterschied zwischen geplanten Banken und nicht geplanten Banken

- 1692

- 78

- Cem Schlitzer

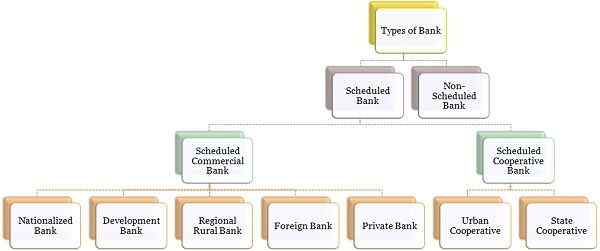

Banken impliziert das Finanzinstitut, das öffentliche Einlagen einnimmt und diejenigen, die es benötigen. Sie sind ein wesentlicher Bestandteil des Finanzsystems, das bei der allgemeinen wirtschaftlichen Entwicklung hilft. Diese werden weitgehend als geplante und nicht geplante Banken in Indien eingestuft, die gemäß dem Bankenregulierungsgesetz von 1949 reguliert werden Geplante Banken umfassen alle Geschäftsbanken wie verstaatlichte, ausländische, Entwicklung, Genossenschaft und regionale ländliche Banken.

Banken impliziert das Finanzinstitut, das öffentliche Einlagen einnimmt und diejenigen, die es benötigen. Sie sind ein wesentlicher Bestandteil des Finanzsystems, das bei der allgemeinen wirtschaftlichen Entwicklung hilft. Diese werden weitgehend als geplante und nicht geplante Banken in Indien eingestuft, die gemäß dem Bankenregulierungsgesetz von 1949 reguliert werden Geplante Banken umfassen alle Geschäftsbanken wie verstaatlichte, ausländische, Entwicklung, Genossenschaft und regionale ländliche Banken.

Auf der anderen Seite, Nicht geplante Banken sind die Banken, die sich nicht an die von der Reserve Bank of India (RBI) vorgeschriebenen Normen halten. In diesem Artikel-Auszug finden Sie alle relevanten Unterschiede zwischen geplanten und nicht geplanten Banken in Indien.

Inhalt: Geplante Bank gegen nicht geplante Bank

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Geplante Banken | Nicht geplante Banken |

|---|---|---|

| Bedeutung | Geplante Banken ist ein Bankunternehmen, dessen Mindestkapital Rs beträgt. 5 Lakhs und schadet das Interesse der Einleger nicht. | Nicht geplante Banken sind die Banken, die den von der Reserve Bank of India festgelegten Regeln nicht einhalten, oder sagen die Banken, die nicht unter die Kategorie der geplanten Banken stammen. |

| Zweiter Zeitplan | Im zweiten Zeitplan aufgeführt. | Im zweiten Zeitplan nicht gelistet. |

| Cash Reserve Ratio | Mit RBI gepflegt. | Mit sich selbst gepflegt. |

| Ausleihen | Geplante Banken dürfen Geld von RBI für reguläre Bankenzwecke leihen. | Nicht geplante Banken dürfen kein Geld von RBI für reguläre Bankzwecke leihen. |

| Kehrt zurück | Regelmäßig eingereicht werden. | Keine solche Bestimmung, periodische Renditen einzureichen. |

| Mitglieder von Clearing House | Es kann Mitglied von Clearing House werden. | Es kann nicht Mitglied von Clearing House werden. |

Definition der geplanten Bank

Geplante Banken wie der Name vermuten lassen. Um sich als geplante Bank zu qualifizieren, sollte die Bank den folgenden Bedingungen entsprechen:

- Der Gesamtmindestwert des gezahlten Kapitals und der Reserve muss von Rs betragen. 5 Lacs.

- Die Bank benötigt, um die Zentralbank zu erfüllen, dass ihre Angelegenheiten nicht so durchgeführt werden, dass die Zinsen der Einleger Schäden verursachen.

- Die Bank muss eher ein Unternehmen als ein einziges Unternehmens- oder Partnerschaftsunternehmen sein.

Geplante Banken genießen bestimmte Rechte wie:

- Recht, eine Refinanzierungseinrichtung von der Apex Bank zu erhalten

- Anspruch auf Währungstruheanlage.

- Recht, Mitglieder von Clearing House zu werden

Sie müssen jedoch bestimmte Verpflichtungen wie die Wartung eines durchschnittlichen Tagesbetrags der CRR (Cash Reserve Ratio) mit der Zentralbank zu den von IT festgelegten Zinssätzen erfüllen. Dazu hinzufügen; Diese Banken müssen in regelmäßigen Abständen Rücksendungen an die Zentralbank vorlegen, die dem Gesetz der Reserve Bank of India von 1934 und dem Bankenregulierungsgesetz von 1949 vorliegt.

Arten von Banken

Definition der nicht geplanten Bank

Die nicht geplante Bank bezieht sich auf die Banken, die im zweiten Zeitplan der Reserve Bank of India nicht aufgeführt sind.

In feinerer Hinsicht die Banken, die nicht den von der Zentralbank festgelegten Bestimmungen im Sinne des Reserve Bank of India Act von 1934 oder nach bestimmten Funktionen usw. entsprechen, usw. oder gemäß dem Urteil der RBI können nicht in der Lage sein, das Interesse des Einlegers zu dienen und zu schützen, und werden als nicht geplante Banken bezeichnet.

Nicht geplante Banken sind auch verpflichtet, die Bargeldreserveanforderung nicht bei der RBI, sondern mit sich selbst aufrechtzuerhalten. Dies sind lokale Banken.

Wichtige Unterschiede zwischen der geplanten und nicht geplanten Bank

Der Unterschied zwischen geplanten und nicht geplanten Banken kann eindeutig auf den folgenden Räumlichkeiten gezogen werden:

- Ein Bankunternehmen, dessen bezahltes Kapital Rs beträgt. 5 lacs oder mehr und schadet die Zinsen der Einleger nicht, wird als geplante Bank bezeichnet. Im Gegensatz zu nicht geplanten Banken sind die Banken, die nicht in der Lage sind, die Bereitstellung von RBI für geplante Banken zu erfüllen.

- Geplante Banken sind diejenigen, die im zweiten Zeitplan der Reserve Bank behandelt werden, während nicht geplante Banken die Banken sind.

- Geplante Banken müssen mit RBI Bargeldreserven zu den von ihm vorgeschriebenen Zinssätzen aufrechterhalten. Andererseits muss die nicht geplante Bank auch Bargeldreserven behalten, aber nur mit sich selbst.

- Geplante Banken haben Anspruch, Geld von der Zentralbank für reguläre Bankzwecke zu leihen. Umgekehrt haben nicht geplante Banken keinen Anspruch auf Kleiderei von der Zentralbank für reguläre Bankzwecke. Dennoch können sie unter abnormalen Bedingungen die Zentralbank um Unterbringung anfordern.

- Geplante Banken müssen die regelmäßigen Renditen der Reserve Bank of India vorlegen. Im Gegensatz dazu besteht keine solche Anforderung an die Einreichung von regelmäßigen Renditen an die Zentralbank im Falle von nicht geplanten Banken.

- Geplante Banken haben das Recht, Mitglied im Clearing House zu werden, während keine solche Einrichtung nicht geplante Banken gestattet ist.

Abschluss

Wenn es um Privilegien geht, stehen geplante Banken nicht geplante Banken voraus. Geplante Banken erhalten Überweisungen in den Büros der Reserve Bank of India und ihrer Agenten kostenlos oder zu Konzessionsraten. Darüber hinaus können Krediteinrichtungen der Zentralbank zur Einreichung der Dokumente. Solche Einrichtungen werden den nicht geplanten Banken nicht zur Verfügung gestellt.

- « Unterschied zwischen der Handelsbank und der Merchant Bank

- Unterschied zwischen Urheberrechtsverletzung und Plagiat »