Unterschied zwischen periodisch und ewig

- 4491

- 139

- Hugo Poehn

Jedes Geschäftsumfeld, in dem physische Waren gekauft oder verkauft werden, erfordert ein Bestandsverwaltungssystem. In Rechnungslegungspraktiken existieren zwei Systeme für das Bestandsverwaltung: das Periodensystem und das ewige System.

Was ist das Periodensystem?

Das periodische Inventarsystem basiert auf der Zählung der physischen Aktien, um die Kosten von verkauften Waren und Aktien zur Verfügung zu bestimmen. Hauptbucheinträge werden regelmäßig vorgenommen. Da das periodische Bestandssystem eine physische Bestandsanlage benötigt, um Waren zur Hand zu bestimmen, ist es für die Verwendung mit kleinen Mengen an Bestand geeignet.

Um den Wert der zum Verkauf angebotenen Waren zu bestimmen, nehmen Sie die Eröffnungsbestände + Einkäufe. Um die Kosten der verkauften Waren zu ermitteln.

Viele Einkäufe können während des Zeitraums getätigt werden, aber die Aktien werden nur einige Male pro Zeitraum erledigt. Es gibt einige Nachteile der Verwendung des Periodensystems:

- Das System ist nicht für große Inventarkäufe geeignet.

- Es finden Sie jederzeit nur wenige Informationen zu Inventar.

- Zwischen den Aktien müssen die Bestandsniveaus geschätzt werden, und Schätzungen unterscheiden sich häufig von Aktien, die zur Hand stehen.

- Obsolete Aktien und Verluste werden erst am Ende des Zeitraums berücksichtigt.

Was ist das ewige System??

Das ewige Inventarsystem ist eine Buchhaltungsmethode für Unternehmen, die große Mengen an Aktien bewegen. Die Bestandskonten werden beim Kauf oder Verkauf von Aktien ständig aktualisiert. Andere Bestandsbewegungen werden ebenfalls erfasst, wie z.

Ein ordnungsgemäß verwaltetes ewiges System bietet dem Benutzer genaue Daten, die sich auf den Bestand und die Kosten der verkauften Waren beziehen. Von Zeit zu Zeit sind immer noch physische Aktienzählungen erforderlich, um festzustellen, ob Aktien gestohlen oder beschädigt wurden. Dadurch wird sichergestellt.

Unterschied zwischen periodisch und ewig

-

Berichte über periodisch und ewig

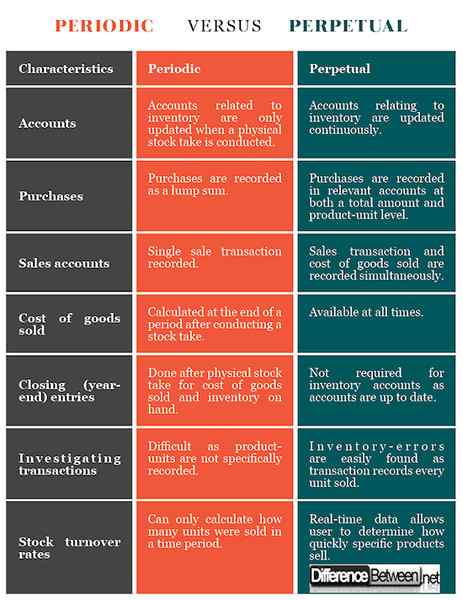

Das Periodensystem zeichnet nur die Kosten für verkaufte Waren auf, sobald ein physischer Bestand durchgeführt wurde und die allgemeinen Journaleinträge getätigt wurden. Das ewige System aktualisiert kontinuierlich Konten im Zusammenhang mit Aktien während des Buchhaltungszeitraums.

-

Einkäufe, die an regelmäßig und ewig beteiligt sind

Mit dem Periodensystem wird ein einzelner Eintrag in ein Kaufkonto (Asset) für den gesamten Kaufbetrag beim Kauf von Inventar erfolgen. Die einzelnen Aktieneinheiten werden in keiner kennzeichnungsbasierten Konten aufgezeichnet.

Das ewige System zeichnet die Gesamtmenge der gekauften Aktien auf und erfasst die Anzahl der gekauften Einheiten einzelner Artikel. Die Transaktion kann auf einem fertigen Aktienkonto oder Rohstoffkonto erfasst werden.

-

Verkaufskonten über regelmäßig und ewig

Bei der Verwendung des Periodensystems wird ein einzelner Eintrag erfolgt, wenn Waren verkauft werden, was den Verkaufsbetrag widerspiegelt. Bei Verwendung des ewigen Systems werden zwei Transaktionen erfasst. Der erste spiegelt den Verkaufsbetrag wider, und der zweite Eintrag spiegelt die Kosten der verkauften Waren wider.

-

Kosten der verkauften Waren

Das Periodensystem berechnet die Kosten der verkauften Waren, die beim Einnehmen einer Aktie durch die oben erläuterte Berechnung auftreten. Anschließend wird ein einzelner Betrag in die Bücher eingegeben, um den Gesamtbetrag der im Berichtszeitraum verkauften Aktien widerzuspiegeln.

Das ewige System aktualisiert die Kosten der verkauften Waren jedes Mal, wenn ein Verkauf getätigt wird, wodurch Änderungen in Echtzeit erzeugt werden.

-

Schließung der Einträge in regelmäßig und ewig

Für die Abschlusseinträge des periodischen Systems werden die Gesamtkosten der verkauften Waren angezeigt und um das vorhandene Inventar zu bestimmen. Im Gegensatz dazu aktualisiert das ewige System die Konten kontinuierlich.

-

Untersuchung von Transaktionen in periodisch und ewiger Untersuchung

Das periodische System, das Transaktionen auf einer Einheitsebene nicht aufzeichnet, macht es schwierig zu untersuchen, welche Transaktionen Fehler bezüglich des Inventars enthalten. Das ewige System zeichnet jede Inventareinheit pro Transaktion auf und ermöglicht so, dass Fehler in Bezug auf das Inventar erstellt wurden.

-

Aktienumsatzzinsen in regelmäßig und ewig

Finanzindikatoren sind wichtig zu bestimmen, wie erfolgreich ein Produkt läuft und wie lange es dauert, einen bestimmten Artikel zu verkaufen (Aktienumsatzrate).

Das Periodensystem ermöglicht keine Berechnungen für Aktienumsatzzinssatzberechnungen, da es nur die in festgelegten Intervallen verkauften Waren aufzeichnet. Somit kann nur eine Übersicht angegeben werden, in der festgestellt wird, dass seit der letzten Aktie eine bestimmte Anzahl von Artikeln verkauft wurde, ohne Produkte zu berücksichtigen, die möglicherweise gestohlen oder veraltet wurden.

Im Gegensatz dazu ermöglicht das ewige System mit seinen genauen Aktiendaten dem Benutzer, den Aktienumsatzrate für jeden Lagerbestand problemlos zu berechnen. Dies gibt ein klares Bild des Erfolgs von Produkten.

Regelmäßig vs. Perpetual: Vergleichstabelle

Zusammenfassung der periodischen VS. Ewig

- Das Periodensystem ist für kleine Bestandsmengen bestimmt. Das ewige System eignet sich am besten für große Bestandsmengen.

- Das Periodensystem wird durch eine physische Aktie aktualisiert. Das ewige System wird kontinuierlich aktualisiert.

- Das Periodensystem basiert auf Gesamtbeträgen pro Zeitraum. Das ewige System berücksichtigt individuelle Transaktionen.

- Das Periodensystem liefert im Nachhinein Daten, während das ewige System Echtzeitdaten liefert.

- « Unterschied zwischen Veden und Upanishaden

- Unterschied zwischen öffentlichen Finanzen und privaten Finanzen »