Unterschied zwischen Grenzkosten und durchschnittlichen Kosten

- 3463

- 810

- Leonhard Lesch

Was sind Grenzkosten?

Die Grenzkosten sind die Erhöhung der Gesamtkosten infolge eines Anstiegs einer Produktionseinheit oder in mathematischer Begriffen, es ist der erste unterschiedliche Quotient der Gesamtkostenfunktion. Dies kann als teilweise Derivat der Änderung der Gesamtkosten und der Variation einer Produktionseinheit ausgedrückt werden.

Es ist nützlich, um die Grenzkosten zu untersuchen, um die Bequemlichkeit der Geschwindigkeit der Produktion eines Unternehmens in mehreren Produktionsebenen zu überprüfen:

- Das Gesetz der steigenden Renditen impliziert, dass die Produktion mit Auswirkungen einer zusätzlichen Produktionseinheit zunimmt, weshalb der Grenzkostengradient, da das zweite Derivat der Grenzkosten unter 0 liegt, und die Firma die Grenzkosten aufgrund der Produktion reduziert.

- Das zweite Szenario ist das Gesetz ständiger Renditen, bei dem die Gesamtkostenkurve regelmäßig und reibungslos ist und die Produktionsänderungen die gleichen Grenzkosten und Grenzkostengradienten beibehalten.

- Das Gesetz der Abnahme der Renditen gilt, wenn die Gesamtkostenkurve konvex ist und die Grenzkosten monoton erhöht, da der Grenzkostengradient bei der Produktion positiv ist.

Die Entscheidung des Unternehmens, den Gewinn zu maximieren, hängt stark ab, wenn die Grenzkosten niedriger als der Produktpreis sind, und die Produktion bis zur Grenzkosten entspricht dem Preis.

Was sind durchschnittliche Kosten?

Die durchschnittlichen Kosten repräsentieren den Quotienten des Ordnungs- und Abszisses eines Punktes für die Gesamtkostenkurve. Außerdem wird es als Produktionskosten bezeichnet, wo es die Kosten pro Einheit misst und die Fixkosten und variable Kosten für die Gesamtproduktion berücksichtigt hat.

Die durchschnittlichen Kosten können in zwei Komponenten erläutert werden:

- Variable Kosten: wo es nur Kosten im Zusammenhang mit der Geschwindigkeit der Produktion enthalten ist.

- Fixkosten: im Zusammenhang mit Investitionen, die zur Herstellung des Unternehmens erforderlich sind, hängt jedoch nicht von der Geschwindigkeit der Produktion ab.

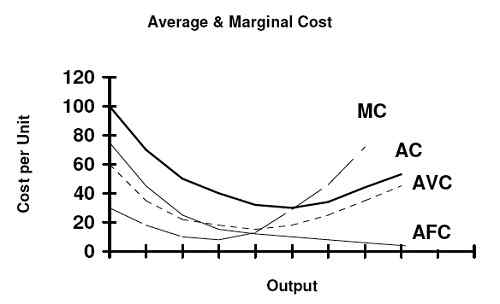

Die durchschnittlichen Kosten sinken, da die durchschnittlichen Fixkosten mit der Geschwindigkeit der Produktion sinken. Es wird jedoch steigen, da die Auswirkungen fester Faktoren die Produktion einschränken und die Vorteile der Erhöhung der Produktion und der Auswirkungen auf die Gesamtkosten pro Einheit einschränken. Um sich von niedrigeren Durchschnittskosten zu wechseln, erfordert das Unternehmen die festen Produktionsfaktoren, um zu einem neuen niedrigeren Punkt zu wechseln, und entwickeln Sie die Skala -Ökonomie. Als Ergebnis des Verhaltens fester und variabler Kosten ist die durchschnittliche Kostenform u Form.

Die Verwendung der durchschnittlichen Kosten ist nützlich, um über die Gesamtkosten zu erfahren, die von Unternehmen auf der Grundlage von Produktionseinheiten entstehen. Jede Produktionsgeschwindigkeit hat den Preis für die Kosten für den Preis. Abhängig von der Produktionsmenge mit niedrigsten Kostenabdeckungspreisen kann Unternehmen verkaufen, ohne Verluste zu generieren. Wenn die Firma jedoch eine Rückgabeinvestition ansieht, muss der jeweilige Preis den Durchschnittskosten entsprechen, um Fixkosten und variable Kosten zu erhalten.

Unterschied zwischen Grenzkosten und durchschnittlichen Kosten

- Entscheidung zur Optimierung

Grenzkosten

Die Maximierung des Gewinns kann unter Verwendung von Grenzkosten erzielt werden, bei denen das Unternehmen mit einem Preis über den aktuellen Kosten und den Vorteilen verkauft wird. Der Break-Even wird erreicht, wenn der Preis gleich den Grenzkosten entspricht.

Durchschnittskosten

Für Produktionsentscheidungszwecke kann das Unternehmen seine Kosten minimieren, wenn die durchschnittlichen Kosten als Folge einer bestimmten Produktion am niedrigsten sind, was bedeutet, dass das Unternehmen mit den niedrigsten Kosten pro Einheit effizienter produziert wird.

- Rechenmethode

Grenzkosten

Die Grenzkosten werden als teilweise Ableitung für die Änderung der Gesamtkosten in Bezug auf eine Variation einer Produktionseinheit ausgedrückt, wie folgt:

Durchschnittskosten

Die durchschnittlichen Kosten werden als Summe der festen und variablen Kosten berechnet, die in der Gesamtproduktion unterteilt sind, wie folgt:

- Renditen an Skalierung und Kosten

Grenzkosten

Wenn die Produktionsgeschwindigkeit zunimmt und die Renditen zunehmend sind, beginnt die Grenzkosten zu sinken, wechseln sich dann zu ständigen Renditen der Produktion und der Grenzkosten und wechseln schließlich zu zunehmenden Grenzkosten, wenn die Produktionsskala abnehmende Renditen abnimmt.

Durchschnittskosten

Wenn die Produktionsgeschwindigkeit zunimmt, ohne dass die Skalenrenditen vorhanden sind, werden durchschnittliche Kosten abnehmen, wechseln Sie dann zu konstanten Renditen, wenn die Produktionsgeschwindigkeit die minimale effiziente Skala erzeugt und dann die Erhöhung der Renditen wechselt, wenn die durchschnittlichen Kosten höher als die Grenzkosten sind.

- Diskriminierung der Kosten

Grenzkosten

Die Grenzkosten umfassen alle Kosten, die zur Herstellung einer zusätzlichen Produkteinheit des Unternehmens anfallen und nicht in festen oder variablen Kosten diskriminiert werden können.

Durchschnittskosten

Die durchschnittlichen Kosten können in den durchschnittlichen variablen Kosten getrennt werden, wobei die Kosten für die Geschwindigkeit der Produktion und die durchschnittlichen Fixkosten enthalten sind, wobei nur Kosten enthalten sind, die nicht mit dem Produktionsniveau zusammenhängen.

- Form der Kurven

Grenzkosten

Die Grenzkostenkurve ist konkav mit zunehmenden Renditen, wechselt dann in ständigen Renditen in linearer und glatte Form und wechselt schließlich zu konvex, wenn Grenzkosten steigende Renditen zeigen.

Durchschnittskosten

Die durchschnittliche Kostenkurve -Initiate sinken aufgrund sinkender Fixkosten, steigen jedoch aufgrund der Erhöhung der durchschnittlichen variablen Kosten an.

Grenzkosten gegen Durchschnittskosten

| Die Grenzkosten liegen unter den durchschnittlichen Kosten, bevor die Mindestskala effizient erreicht ist | Die durchschnittlichen Kosten liegen unter den Grenzkosten, nachdem die Mindestskala effizient überschritten wurde | |

| Partial Derivat der Änderung der Gesamtkosten in Bezug auf eine Variation in einer Produktionseinheit: | Gesamtkosten geteilte Produktion | |

| Form der Kurve konkav und konvex | Form der Kurve in U -Form | |

| Grenzkosten können nicht in seinen Teilen der Gesamtkosten getrennt werden | Durchschnittliche Kosten können durch durchschnittliche variable Kosten und durchschnittliche Fixkosten getrennt werden | |

| Bestes Kriterium, um die Produktionsniveaus zu bestimmen, wenn das Ziel der Gewinnmaximierung ist. | Bestes Kriterium, um die Produktionsniveaus zu bestimmen, wenn das Ziel die Kosten minimiert wird. |

Zusammenfassung:

- Grenz- und Durchschnittskosten beziehen sich auf die Organisationstheorie der Wahl der Geschwindigkeit der Produktion.

- Die minimale effiziente Produktionsskala kann erreicht werden, wenn marginale und variable Kosten gleich sind.

- Grenzkosten sind die Variation der Gesamtkosten als Folge von Variationen in einer Produktionseinheit.

- Die durchschnittlichen Kosten entsprechen den Kosten pro Einheit, einschließlich der festen und variablen Kosten, die für die Herstellung des Produkts erforderlich sind.

- Die durchschnittlichen Kosten werden in zwei Teilen, durchschnittlichen variablen Kosten und durchschnittlichen Fixkosten zusammengesetzt.

- Das Unternehmen kann sich dafür entscheiden, den Produktpreis als gleiche durchschnittliche variable Kosten festzulegen und keine Verluste zu entsprechen, oder den festgelegten Preis wählen, bei dem es den durchschnittlichen Kosten für die Erholung der vollständigen Investitionen der Fixkosten entspricht.

- Das Unternehmen hat die Auswahl der Erhöhung der Produktionsgeschwindigkeit, solange die Grenzkosten für den Produktverkauf von Produkten unterliegen, und die Grenze konvergiert, wenn beide Kosten gleich sind.

- Die wichtigsten charakteristischen Merkmale zwischen Grenzkosten und durchschnittlichen Kosten werden auf Berechnung und Disjunktiv zwischen der Wahl gemeldet, die Gewinn maximieren oder die Kosten minimieren.